Como

atualmente só se fala em tomate, era inevitável tratarmos da crônica inflação

de preços por que passa o Brasil. Qual a

sua causa? Como resolvê-la?

Em

episódios passados — por exemplo, entre outubro de 2010 e setembro de

2011, quando o IPCA acumulado em 12 meses pulou de 5% para 7,31% –, o governo

ainda se safava dizendo que a alta inflação de preços era culpa do nosso

atordoante “crescimento econômico” e da nossa mundialmente invejável “economia superaquecida”,

e que tal inflação era um aceitável efeito colateral do inegável fato de que

o Brasil estava se transformando em uma potência capaz de fazer a China

tremelicar…

Agora,

no entanto, tal desculpa deixou de surtir o mesmo efeito de antes. Não somos mais capa da The Economist. Afinal, como

culpar um PIB de 0,9% por um IPCA de 6,59% (acumulado em 12 meses em março de

2013)? Ainda pior é saber que o INPC,

que mensura a inflação de preços para as famílias de baixa renda, está

acumulado em 7,22%.

Foi

nesse embalo, que um leitor me mandou um email pedindo para comentar o seguinte

trecho escrito por Reinaldo Azevedo em seu blog:

Os alimentos continuam a pressionar a inflação, como informa

reportagem da VEJA Online. Fosse só isso, tudo certo. Mesmo uma economia em

deflação, como a do Japão, pode sofrer um choque de oferta — se não de tomate,

daquela raiz-forte insuportável que se deve comer junto com outras coisas

insuportáveis… Passa. Caso a inflação “tomatística” persista, o jeito é parar

de comer tomate. O preço vai cair.O problema é que a elevação de preços se espalhou em alguns

setores da economia. É só o tomate ou a cebola? Não! O índice de 12 meses, em

março, chegou a 6,59%, acima, portanto, da banda superior da meta. Nove desses

12 meses referem-se ao ano de 2012, quando o PIB brasileiro cresceu

modestíssimos 0,9%. Tem-se, portanto, uma situação indesejável de baixo

crescimento com inflação alta. Ou não se tem?Agora eu volto lá aos economistas. Desafio os especialistas da Casa das Garças (que reúne muita gente

boa e intelectualmente honesta), da Casa dos Tucanos, da Casa dos Falcões, da

Casa dos Canarinhos a me demonstrar que

a receita para baixar a inflação que está aí é a elevação de juros.Notem bem: eu não estou contestando que elevação de juros

concorra para baixar a inflação, como não contesto que um dos efeitos do antibiótico

é baixar febre quando o paciente contraiu uma infecção bacteriana

O

desafio é interessante, mas inócuo. Por

quê? Porque movimentos da SELIC, por si sós, não indicam nada. Uma elevação da SELIC não é garantia alguma

de que o Banco Central está querendo conter a inflação de preços, e por um simples motivo: a elevação

da SELIC nem sempre significa um aperto monetário. E, da mesma forma, uma redução da SELIC nem

sempre significa um afrouxamento monetário.

Mais ainda: é perfeitamente possível acontecer o oposto, isto é, a SELIC

subir ao mesmo tempo em que está havendo uma forte expansão monetária e a SELIC

cair ao mesmo tempo em que está havendo uma redução na expansão monetária.

Em

suma, alterações da SELIC, se não analisadas corretamente, podem ser altamente

enganosas, pois elas nem sempre indicam corretamente a real postura do Banco Central.

O que é a SELIC e por que seu aumento não

necessariamente significa uma restrição à inflação

Para

entender por que alterações da SELIC podem ser enganosas, é necessário antes entender o que ela é.

A

taxa SELIC nada mais é do que a taxa de juros que os bancos cobram entre si no

mercado interbancário para emprestar (ou tomar emprestado) dinheiro que possuem

em suas reservas. Os bancos recorrem a essas operações interbancárias

diariamente porque, ao final de cada dia, precisam manter um determinado volume

de dinheiro em suas reservas. (Esse volume de reservas é o equivalente a

uma determinada porcentagem do total de seus depósitos, e é determinado pelo

Banco Central; chama-se compulsório).

Quando

o Banco Central cria dinheiro eletronicamente e utiliza esse dinheiro criado do

nada para comprar títulos públicos que estão em posse do sistema bancário, as

reservas bancárias aumentam. Este

aumento nas reservas bancárias tende a gerar uma diminuição na taxa de juros

que os bancos cobram entre si no mercado interbancário. Ou seja, tende a gerar uma diminuição na

SELIC. Afinal, com mais dinheiro nas

reservas, menos bancos se veem na necessidade de pedir dinheiro emprestado no

interbancário, e mais bancos se veem com reservas acima do nível estipulado

pelo Banco Central. Ato contínuo, os bancos podem agora criar mais

empréstimos para indivíduos e empresas.

Ao

estipular um valor para SELIC, o Banco Central manipula o mercado interbancário

— injetando dinheiro nele — de modo a fazer com que a taxa de juros neste

mercado se mantenha próxima do valor estipulado.

No

entanto, essa manipulação monetária do Banco Central não é o fator decisivo na

expansão monetária que ocorre na economia.

Quem realmente vai conduzir a expansão monetária é o sistema bancário. No arranjo financeiro e monetário em que

vivemos, são os bancos que jogam dinheiro na economia, e não o Banco Central. O Banco Central não pode jogar dinheiro

diretamente na economia (podia até o ano 2000, quando a Lei de

Responsabilidade Fiscal finalmente proibiu esta prática); apenas os bancos

podem fazer isso.

Se

os bancos sentirem que o momento econômico é bom, eles irão conceder

empréstimos. E bancos, ao concederem

empréstimos, criam dinheiro do nada e jogam este dinheiro na economia (para

entender todo este processo em detalhes, recomendo este artigo). Portanto, se os bancos quiserem emprestar

dinheiro, a oferta monetária irá aumentar.

Por outro lado, se eles sentirem que o momento econômico não é muito

favorável, eles reduzirão o ritmo de concessão de empréstimos, e a quantidade

de dinheiro na economia crescerá a um ritmo bem mais vagaroso.

Outra

maneira de os bancos jogarem dinheiro na economia é comprando títulos do Tesouro. Quando o governo incorre em déficits

orçamentários — e o governo brasileiro sempre incorre em déficits

orçamentários (chamado de “déficit nominal”) –, o Tesouro vende títulos para

arrecadar dinheiro. Esses títulos são

adquiridos pelo sistema bancário, sendo que, para comprar estes títulos do

Tesouro, os bancos também criam dinheiro do nada. O Tesouro recebe esse dinheiro e o utiliza

para custear suas despesas. O dinheiro

entra na economia.

Tendo

entendido esse mecanismo, algumas extrapolações se tornam mais claras. Por exemplo, se a economia estiver indo bem e

os bancos estiverem otimistas, eles concederão mais empréstimos (tanto para o

setor privado quanto para o governo).

Isso, por si só, fará com que os juros do interbancário, a SELIC, subam

— afinal, como estão concedendo muitos empréstimos, os bancos continuamente terão

de recorrer ao mercado interbancário para manter suas reservas naquele nível

estipulado pelo Banco Central.

Ato

contínuo, o Banco Central — que trabalha com uma meta SELIC definida — terá

de injetar dinheiro no mercado interbancário para conter esta subida na

SELIC. Se ele injetar uma quantia

suficiente, a SELIC permanecerá no mesmo nível.

Se ele injetar uma quantidade insuficiente, a SELIC subirá.

E

essa conclusão é extremamente importante: sempre que os bancos expandem o

crédito, ocorre uma maior atividade no mercado interbancário. Logo, sempre que os bancos expandem o

crédito, a SELIC irá disparar caso o

Banco Central nada faça. No entanto,

dado que o Banco Central existe justamente para harmonizar esse processo de

expansão monetária, ele irá intervir injetando dinheiro no interbancário a um

ritmo que faça com que esta subida da SELIC seja mais branda e suave. Em outras palavras, o Banco Central irá

injetar dinheiro no interbancário a um ritmo suficiente para fazer com que a

SELIC suba suavemente. Neste cenário,

temos um aumento da SELIC, mas o Banco Central não está genuinamente

restringindo a expansão do crédito bancário.

A quantidade de dinheiro na economia continuará crescendo

vigorosamente. Estará havendo, portanto,

um “aumento acomodatício” da SELIC.

Logo,

é plenamente possível vivenciarmos um aumento na SELIC e os empréstimos bancários

seguirem crescendo a um ritmo forte. Ou

seja: é perfeitamente possível que um aumento na SELIC não seja de forma alguma

uma medida anti-inflacionária.

Inversamente,

caso os bancos, por algum motivo específico, se tornem mais pessimistas em

relação ao futuro da economia e reduzam a concessão de crédito, a atividade

deles no mercado interbancário será bem menos volumosa. Isso significa que, caso o Banco Central

continue no mesmo ritmo de injeções monetárias, a SELIC cairá. E ela cairá sem que isso gere um aumento da

expansão do crédito. Ou seja, é

perfeitamente possível que a SELIC caia e que o volume de concessão de

empréstimos bancários caia junto. Ou,

para ser mais direto, é perfeitamente possível haver uma situação em que uma

queda na SELIC seja acompanhada por uma postura anti-inflacionária dos bancos.

Um

exemplo extremo deste último fenômeno está ocorrendo nos EUA e na Europa neste

momento: a SELIC deles está abaixo de 1%, e não está havendo nenhuma explosão

na concessão de crédito. Ou, articulando

mais corretamente, a SELIC deles está em níveis historicamente baixos

justamente porque não está ocorrendo nenhuma explosão na concessão de crédito. Como os bancos estão pessimistas, eles não

saem concedendo empréstimos a torto e a direito (como fizeram até 2008). Consequentemente, a atividade no

interbancário é menos intensa e os juros ficam baixos. As injeções monetárias feitas pelo Fed e pelo

Banco Central Europeu nos bancos não se traduziram em acentuadas expansões do

crédito.

E

o Brasil? Ao nosso modo, estamos também

passando por este fenômeno, mas com menos intensidade.

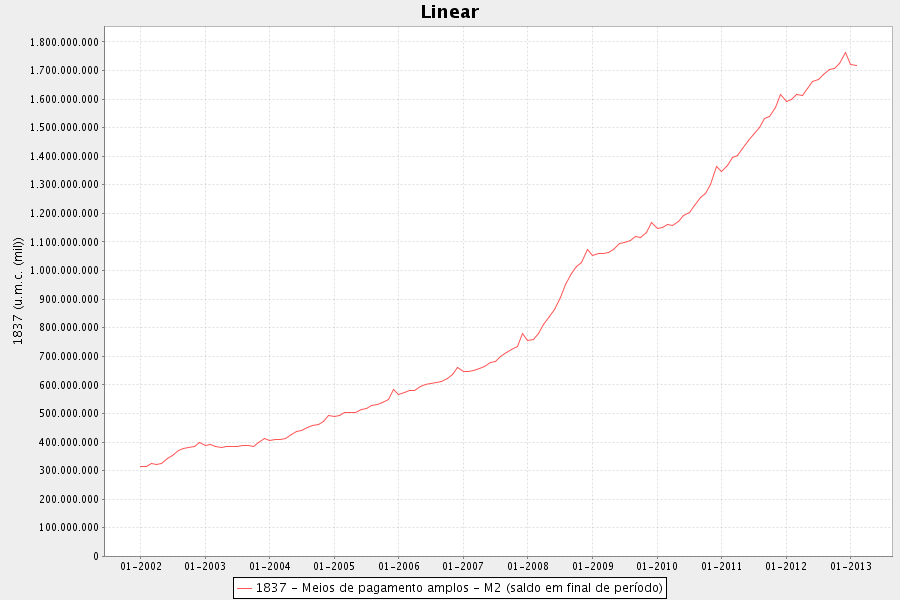

Onde estamos e como chegamos aqui

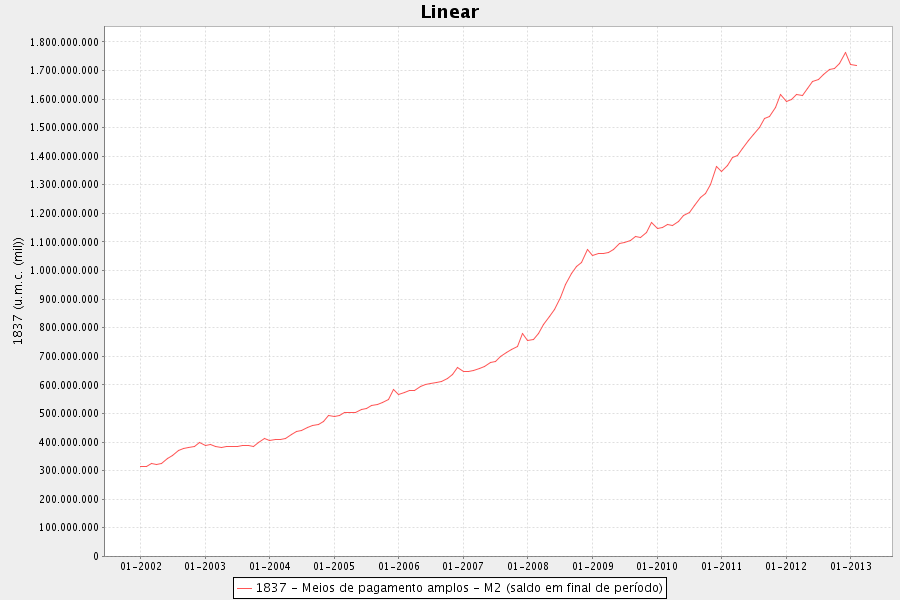

O

gráfico abaixo mostra a evolução do agregado monetário M2. O M2 mensura a quantidade total de cédulas e

moedas metálicas em poder do público mais depósitos em conta-corrente mais

depósitos em poupança mais depósitos a prazo e outros depósitos no sistema

bancário.

Analisar

o M2 é interessante porque ele mostra exatamente como os bancos estão se

comportando. Da mesma forma que os

bancos jogam dinheiro na economia quando concedem crédito, eles também retiram

dinheiro da economia quando vendem algum papel para se recapitalizar, ou quando

vendem dólares ou quando pegam algum empréstimo junto a corretoras e fundos de

investimento. É bom ter isso em mente

porque é o resultado destas duas medidas opostas (expansão monetária e

contração monetária) que determinará a quantidade total de dinheiro na economia

Se

o M2 cresce aceleradamente — sempre que a linha do M2 se torna mais inclinada

em relação ao ano anterior –, isso significa que os bancos estão otimistas e

expandindo o crédito. Se o M2

desacelera, isso significa que os bancos estão mais contidos em sua concessão

de crédito. Estão criando empréstimos

mas também estão retirando dinheiro da economia em um volume maior em relação

ao ano anterior.

Veja

a evolução do M2 no Brasil desde 2002.

Gráfico 1:

evolução do M2 (01/2002 — 02/2013)

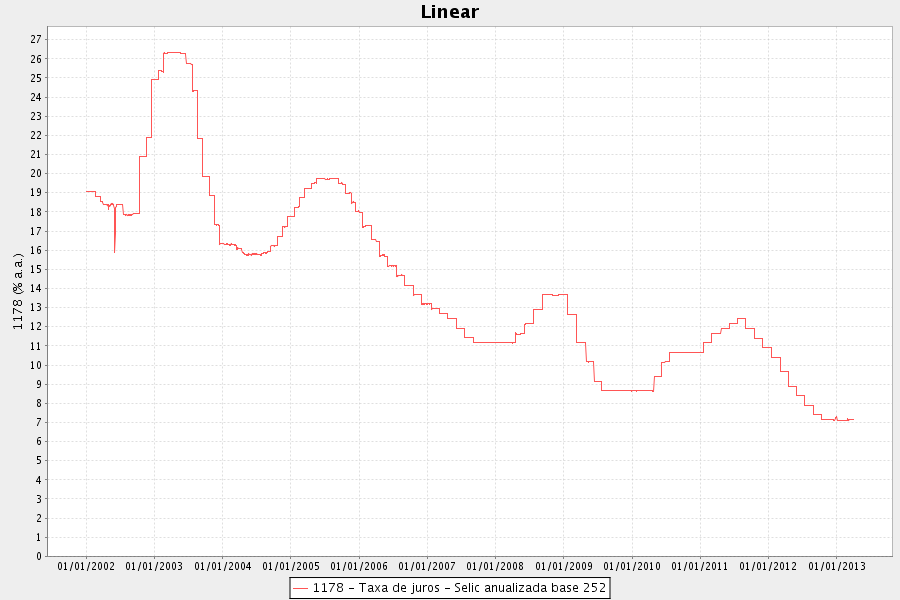

Agora,

observe a evolução da SELIC.

Gráfico 2:

evolução da SELIC (01/2002 — 03/2013)

No

início de 2003, as alterações na SELIC realmente geraram os efeitos esperados

pelos senso comum. A inflação de preços

havia disparado em 2002 (ver gráfico 3) tanto por causa da forte expansão do M2

quanto por causa da acentuada desvalorização cambial (por causa da eleição e

Lula), e o Banco Central teve de deixar os juros do interbancário subir de 18

para 26,5%. A subida dos juros no

interbancário tende a ocorrer automaticamente, pois os bancos naturalmente

elevarão os juros de seus empréstimos para se protegerem da inflação de preços.

Nesta situação, o Banco Central

simplesmente reduz suas injeções monetárias no mercado interbancário — ou, no

extremo, ele simplesmente pára de injetar dinheiro.

Tal

elevação súbita e acentuada dos juros no final de 2002 e no início de 2003 fez

com que ninguém se interessasse em pegar empréstimos, pois estavam muito

caros. Como consequência, o M2 parou de

crescer abruptamente, e o país entrou em recessão.

A

partir de meados de 2003, ocorre uma forte redução na SELIC, de 26,25% para

16,25%. Dado que esta redução não gerou

nenhuma explosão no M2 até o final daquele ano, isso significa que a SELIC caiu

justamente porque os bancos estavam contidos.

Ou seja, primeiro os juros subiram porque a inflação de preços se

manifestou de maneira súbita. Depois,

voltaram a cair porque a concessão de crédito estava extremamente baixa,

diminuindo a demanda no mercado interbancário.

A

inflação de preços acumulada em 12 meses cairia de 17% em maio de 2003 para

5,15% em maio de 2004 (gráfico 3).

Em

2004, com a inflação de preços contida, o otimismo voltou e houve uma forte

aceleração na concessão de crédito (daí o robusto PIB daquele ano). É possível dizer que a explosão do M2 em 2004

ocorreu por causa da forte redução da SELIC em 2003, sendo que tal redução foi

possível porque os bancos praticamente não expandiram o crédito naquele

ano. Após terem se contido por um ano, o

que permitiu a redução na SELIC e a acentuada redução na inflação de preços, os

bancos voltaram a expandir o crédito.

Ou

seja, até aqui, a relação entre SELIC e expansão monetária está indo de acordo

com o senso comum. Um aumento na SELIC

gerou contenção monetária, e uma redução na SELIC gerou expansão monetária.

Já

a partir de 2004, essa relação assume um comportamento errático. Por exemplo, de 2004 até o final de 2007, não

se nota nenhuma correlação entre aceleração do M2 e alterações na SELIC. A SELIC sobe e desce, e o M2 continua subindo

em velocidade constante.

Mas

em 2008 ocorre um fenômeno inverso ao de 2003: a SELIC aumenta porque os bancos

estavam extremamente animados. A SELIC

começou a se elevar em abril (de 11,25 para 11,75%) e foi até 13,75% em setembro. E o M2 foi junto. A elevação da SELIC não conteve o M2 naquele

ano simplesmente porque, como explicado no início do artigo, ela foi uma consequência da forte aceleração da

expansão de crédito naquele ano, o que gerou uma enorme demanda no mercado

interbancário. Caso o Banco Central interrompesse

suas injeções monetárias no mercado interbancário, a SELIC dispararia e toda

essa expansão monetária seria interrompida.

Porém, ele não fez isso. Ele

optou por acomodar essa expansão do crédito com contínuas injeções monetárias,

fazendo com que a SELIC subisse apenas suavemente. Esse foi o primeiro exemplo de “aumento

acomodatício” da SELIC, isto é, um aumento que visa a possibilitar a

continuidade da expansão do crédito.

Já

em 2009, o M2 se desacelera abruptamente (daí a recessão daquele ano), e junto

com ele vem a SELIC, que cai de 13,75% para 8,75%. A desaceleração do M2 em 2009 está muito mais

correlacionada ao clima de incerteza gerado pela crise financeira de outubro de

2008 do que pela elevação da SELIC ao longo de 2008, tanto é que a forte redução

da SELIC ao longo de 2009 não estimula o M2.

Ou seja, o M2 cresceu pouco em 2009, e a SELIC caiu acentuadamente, justamente

por causa da postura mais comedida dos bancos, que não apenas se recuperavam

dos excessos de 2008, como ainda estavam assustados com a crise de 2009.

Já

de abril de 2010 a agosto 2011, a SELIC pula de 8,75 para 12,50%. Mas o M2 dispara. Tem-se uma repetição de cenário de 2008. Os bancos estavam extremamente animados com

as perspectivas econômicas do país, e seu crescente volume de empréstimos

concedidos gerou grande demanda no mercado interbancário, o que elevou a

SELIC. Novamente, se o Banco Central houvesse

interrompido suas injeções monetárias, a SELIC dispararia, e essa expansão

creditícia seria interrompida. Mas como

a SELIC aumentou apenas vagarosamente ao passo que o M2 cresceu fortemente,

isso significa que o Banco Central injetou de forma contínua dinheiro no

mercado interbancário, apenas a um ritmo um pouco menor. Ou seja, o Banco Central na realidade estimulou essa expansão creditícia. Se ele quisesse, ele poderia ter interrompido

suas injeções monetárias no sistema bancário.

Mas isso não seria popular. Mais

um exemplo de “aumento acomodatício” da SELIC, um aumento que não configurou nenhuma

restrição à expansão monetária.

A

partir de agosto de 2011, a SELIC começa a cair. Cai de 12,50% para seus atuais 7,25%. E o M2 perceptivelmente desacelera junto: o

crescimento do M2 em 2012 foi sensivelmente menor que o de 2011 — daí o baixo PIB

do ano passado –, não obstante a SELIC tenha caído quase pela metade. Tudo indica que a SELIC caiu porque os bancos

diminuíram seu ritmo de concessão de crédito, não obstante o Banco Central tenha

continuado injetando dinheiro no mercado interbancário.

Conclusão:

um aumento da SELIC nem sempre significa contenção monetária (vide 2008, 2010 e

2011) e uma diminuição da SELIC nem sempre significa aceleração da expansão

monetária (vide 2009 e 2012). Uma SELIC

baixa, ou em queda, pode ser consequência de uma postura mais cautelosa dos

bancos, que estão mais contidos em conceder empréstimos e, por conseguinte,

estão demandando menos empréstimos no mercado interbancário.

O que efetivamente aniquila uma inflação de

preços

Tendo

entendido que a relação entre SELIC e inflação monetária nem sempre é explícita

— aumento da SELIC não necessariamente significa contenção monetária e redução

não necessariamente se reverte em expansão monetária –, façamos agora uma

análise direta das medidas corretas e comprovadamente eficazes para se combater

uma inflação de preços.

Apenas

duas medidas comprovadamente aniquilam uma inflação de preços de maneira

efetiva: a quantidade de dinheiro na economia tem de parar de aumentar e a taxa

de câmbio tem de se apreciar. Mais ainda:

essas duas têm de ocorrer simultaneamente.

Se

a interrupção da expansão da quantidade de dinheiro na economia for acompanhada

de uma depreciação cambial — arranjo esse que é incomum –, a inflação de

preços não será debelada. Isso aconteceu no Brasil em 2003. Naquele ano, a quantidade de dinheiro na

economia cresceu a uma das menores taxas de história do real, mas como o câmbio

havia se desvalorizado fortemente no final de 2002 (por causa dos temores com a

eleição de Lula), indo de R$2,25 para quase R$4 por dólar, o IPCA de 2003

chegou a um pico de 17% em maio de 2003.

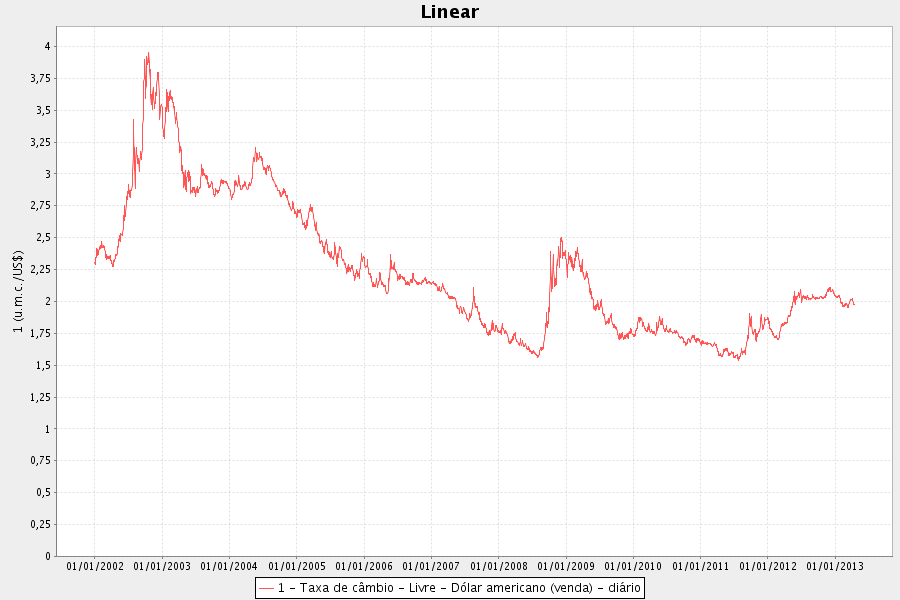

Observe

os três gráficos a seguir. O primeiro

gráfico mostra a variação do IPCA acumulado em 12 meses. O segundo gráfico mostra a variação do

câmbio. E o terceiro gráfico mostra novamente

a variação do M2.

Gráfico 3: IPCA

acumulado em 12 meses (01/2002 — 03/2013)

Gráfico 4:

evolução da taxa de câmbio (01/2002 — 03/2013)

Gráfico 5:

evolução do M2 (01/2002 — 02/2013)

Logo

de início, é possível observar que uma aceleração no M2 — a qual ocorre sempre

que a linha do M2 se torna mais inclinada em relação ao ano anterior — é

preponderante em determinar a variação do IPCA.

Mas o efeito de uma forte alteração na taxa de câmbio não pode ser

ignorado.

Além

do já citado exemplo de 2003 — quando o M2 ficou parado, mas o câmbio havia se

desvalorizado –, são notáveis também os exemplos de 2005 e 2006. O M2 cresceu moderadamente nestes 2 anos (não

houve nenhuma aceleração no crescimento, dado que a inclinação da linha não se

altera), e a taxa de câmbio se valorizou continuamente. Como consequência, o IPCA acumulado em 12

meses caiu de 8% para 3% (e a SELIC também caiu continuamente, como mostra o

gráfico 2).

Já

em 2007, embora a taxa de câmbio continuasse caindo, o M2 apresenta uma ligeira

aceleração, o que altera o IPCA de 3% para 4,5%. Em 2008, a coisa degringola: o M2 dispara ao

longo do ano, e o câmbio se desvaloriza fortemente nos quatro últimos

meses. O IPCA atinge picos de 6,5%.

Em

2009, há a súbita interrupção no crescimento do M2. A taxa de câmbio se aprecia. O IPCA chega a um mínimo de 4,17% naquele ano

(ano em que a SELIC apresentou o menor valor de sua história até então).

Em

2010, a variação cambial é relativamente pequena, mas o M2 apresenta uma

aceleração vertiginosa. O IPCA sai de

4,17% para quase 6%.

Em

2011, o M2 continua em forte expansão, e o IPCA atinge um pico de 7,31% em

setembro, muito embora o câmbio tenha chegado à sua menor cotação (R$1,54 em

julho) desde 2008. E com um detalhe

adicional: a SELIC já havia subido de 8,75% para 12,50%, mostrando-se

totalmente ineficaz para controlar a escalada da inflação de preços.

Em

2012, há uma desaceleração substantiva do M2, mas tal desaceleração — que

deveria ajudar a conter a inflação de preços — é contrabalançada pela

desvalorização do câmbio, de R$1,70 no início de 2012 para um pico de R$ 2,11

em dezembro daquele ano.

É

neste ponto em que estamos atualmente.

Primeira conclusão: a variação da oferta

monetária é o fator preponderante para a inflação de preços. Se a oferta monetária estiver apresentando

aceleração (a linha estiver mais inclinada em relação ao ano anterior), os

preços subirão.

E

um aumento da SELIC nesta situação — algo que inevitavelmente ocorrerá, por causa da maior demanda no mercado interbancário

–, não necessariamente significará uma política contracionista do Banco

Central, e pelo seguinte motivo: para realmente conter uma expansão monetária

que está em aceleração, o Banco Central tem de interromper por completo suas injeções no mercado

interbancário. Isso faria com que os

juros deste mercado — a SELIC — disparassem.

Porém, ao continuar injetando dinheiro, o Banco Central evita esta

disparada dos juros, e acaba por acomodar a expansão monetária. Isso ocorreu em 2008, 2010 e 2011.

Segunda conclusão: apenas uma redução da

expansão monetária não é garantia de redução da inflação de preços. É preciso que o câmbio também se

aprecie. Caso isso não ocorra, pode

haver uma estagflação (de certa forma, estamos atualmente neste cenário).

Terceira conclusão: uma SELIC em queda

não necessariamente significa aceleração da expansão monetária. A SELIC pode estar caindo porque, além de o

Banco Central estar injetando dinheiro no mercado interbancário, os bancos

estão reduzindo seus empréstimos, o que faz com que a atividade no

interbancário seja menor. E como são os

bancos que jogam dinheiro na economia, são eles que, em última instância,

definem a intensidade da expansão monetária, à revelia do Banco Central.

E agora?

Observe

que, de janeiro de 2008 a janeiro de 2013, a quantidade de dinheiro na economia

mais do que duplicou. Isso permite uma

explicação para vários fenômenos.

Por

exemplo, o baixo desemprego. Essa

duplicação da quantidade de dinheiro na economia estimulou o aumento do emprego,

pois a maior quantidade de dinheiro reduz o custo real dos encargos sociais e trabalhistas — ao menos

temporariamente, enquanto os preços e custos estiverem crescendo bem abaixo da

inflação monetária. Se a quantidade de

dinheiro aumenta bem mais do que o aumento de preços, o volume de gastos tende

a aumentar, o que significa que o desemprego tende a cair.

Outro

fenômeno também explicado por essa duplicação na quantidade de dinheiro é o

contínuo aumento do salário mínimo sem o subsequente aumento do desemprego. Um comparativo entre a evolução do salário

mínimo e a evolução do emprego estará totalmente incompleto se você não levar

em conta a evolução da quantidade

de dinheiro na economia. A

análise que diz que aumento do salário mínimo gera desemprego pressupõe uma

oferta monetária razoavelmente constante. Porém, se por uma conjunção de

circunstâncias, a oferta monetária crescer muito e os preços crescerem bem

menos, não há nenhum motivo para um aumento do salário mínimo gerar desemprego.

No

momento, como dito, o M2 está em clara tendência de desaceleração. Após ter crescido 18,7% em 2011, cresceu

apenas 9% em 2012. Essa redução na sua

taxa de crescimento foi suficiente para derrubar o PIB, mas, por causa da

desvalorização cambial (o dólar foi de R$1,70 para R$2,11) e de todo esse

robusto crescimento do M2 desde 2008, a inflação de preços praticamente não foi

afetada. Dado que há uma defasagem entre

expansão monetária e aumento dos preços, ainda há “gordura” para os preços

subirem, mesmo que o M2 porventura mantenha a atual tendência de desaceleração.

A

conclusão, por ora, é que toda a propaganda governamental sobre “forçar” os

bancos a conceder mais empréstimos felizmente

não surtiu o efeito esperado. Sim, a

carteira de empréstimos continuou se expandindo, mas a um ritmo mais contido,

principalmente nos bancos privados, que aumentaram suas carteiras em apenas 7,4%

nos últimos 12 meses. O principal risco,

como sempre, vem dos bancos públicos, que aumentaram suas carteiras em 28,9%

neste mesmo período.

Bancos

privados não são bobos. Eles sabem que

emprestar dinheiro para uma população cujo endividamento está em níveis recordes

nunca é uma boa política. É mais sensato

e prudente expandir sua carteira de empréstimos de forma comedida, selecionando

bem as pessoas para quem conceder empréstimo, a sair desvairadamente

emprestando para qualquer um, como quer o governo. Sofrer calotes não é algo que nenhum banco

privado quer vivenciar, especialmente no mundo pós-2008.

Se

os bancos privados mantiverem esta prudência e este comedimento, e os bancos

públicos não desvairarem, não há por que esperar que haja grandes elevações na

SELIC.

Aliás,

na atual situação, dado que a expansão monetária está em desaceleração — o que

significa uma menor atividade no interbancário, e consequentemente uma SELIC

baixa –, um aumento na SELIC seria algo inédito. Ainda não vivenciamos uma situação em que a

SELIC foi elevada quando o M2 já estava em perceptível desaceleração e o PIB

estava perto de zero. Para isso

acontecer, o Banco Central teria de reduzir sobremaneira suas injeções

monetárias no mercado interbancário, ou até mesmo retirar reservas do sistema bancário. Isso seria bastante atípico.

O

Banco Central tem sim o poder de elevar a SELIC quando quiser e até o nível que

quiser. Basta ele anunciar que estará

vendendo títulos do Tesouro a preços menores que seus valores atuais.

Quanto mais baixos os preços a que ele estiver vendendo (e ele pode

reduzir o preço o tanto que quiser), maiores serão os juros, maior será a

quantidade de dinheiro que os bancos direcionarão para a compra destes títulos

e consequentemente maior será o volume de reservas retiradas dos bancos, o que

afetaria diretamente a expansão do crédito.

Mas tal medida é politicamente inviável — ela afetaria todo o leilão de

venda de títulos do Tesouro, que agora conseguiria apenas um valor muito

pequeno por leilão, dado que todos os investidores prefeririam comprar mais

barato do Banco Central.

Consequentemente, o governo teria enormes dificuldades em financiar seus

déficits e em rolar sua dívida. Impensável.

Caso

o Banco Central opte por deixar tudo como está, que é o que ele vem fazendo já

há algum tempo, a única maneira de a inflação de preços cair é se os bancos

voluntariamente decidirem conter seus empréstimos — o que também significa que o governo

tem de reduzir seus déficits orçamentários — e o dólar se desvalorizar

perante o real.

Eis,

portanto, o resumo da situação: por causa de um Banco Central totalmente

inoperante e submisso ao governo, temos de ficar na torcida para que os bancos,

contra seus próprios interesses lucrativos e contra os interesses do governo,

se contenham e evitem a expansão de sua carteira de crédito. E temos de

fazer figa para que aquele aloprado que está no comando da Fazenda demonstre

algum bom senso e equilibre o orçamento.

E temos de esperar alguma manifestação sobrenatural que faça com que os

desenvolvimentistas que ocupam Brasília fiquem repentinamente sãos, abandonem a

histeria e permitam uma eventual apreciação do câmbio.

Ou

seja, quando foi que você imaginou que chegaria o dia em que o preço do seu

almoço seria totalmente dependente do bom senso e da frugalidade de banqueiros?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Artigo muito bom,

mas fiquei com uma dúvida sobre a taxa de câmbio. Eu achava que quando a expansão monetária ocorria o real se desvalorizava e a taxa de câmbio de depreciava e vice-versa. Mas parece que não funciona necessariamente dessa forma.

Poderia me explicar essa questão?

Excelente! Com essa conclusão, já dá pra imaginar o resultado dos próximos meses.

Lendo o texto, fiquei com uma dúvida: podemos encarar o juros como um produto qualquer, ligado a oferta e demanda ou ele tem algumas características que o diferenciam?

Leandro,se a economia norte-americana é a locomotiva do mundo contemporâneo,sua respectiva estagnação econômica pode gerar uma crise econômica mundial,mas o crescimento chinês aliviaria essa crise ou uma coisa não tem nada a ver com a outra?

Pois a impressão que tenho é que o caso argentino onde era uma potência no começo do século XX e hoje é uma economia decadente numca acontecerá no caso americano haja vista a cultura americana ser por parte da população anti-estado,afinal menos da metade do eleitorado americano vota,dai minha tese de que mesmo com o intervencionismo de obama et all a população americana resiste a esta dependência estatal estéril.

O que impede um aumento da aceleração do m2 por 10, 20 ,30 anos?

Voce disse… ”Se a quantidade de dinheiro aumenta bem mais do que o aumento de preços, o volume de gastos tende a aumentar, o que significa que o desemprego tende a cair. Outro fenômeno também explicado por essa duplicação na quantidade de dinheiro é o contínuo aumento do salário mínimo sem o subsequente aumento do desemprego. Um comparativo entre a evolução salário mínimo e a evolução do emprego estará totalmente incompleto se você não levar em conta a evolução da quantidade de dinheiro na economia. A análise que diz que aumento do salário mínimo gera desemprego pressupõe uma oferta monetária razoavelmente constante. Porém, se por uma conjunção de circunstâncias, a oferta monetária crescer muito e os preços crescerem bem menos, não há nenhum motivo para um aumento do salário mínimo gerar desemprego.”…

VOLTANDO… por que este arranjo seria ”deletério” a longo prazo? Seria por que em algum ponto os preços aumentariam ”involuntariamente” mais do que a expansão do m2? Grato se puder responder, quero tentar ”fechar” alguns ”buracos” no conceito que talvez por falta de conhecimento eu ainda tenha…

Desculpe, mas não fecha com a lei da oferta e procura a afirmação que a diminuição da atividade econômica dos bancos baixa juros. Pra mim é o contrario: menos dinheiro, juros mais altos…

O final do artigo seria mais engraçado se não fosse verdade.

” ficar na torcida…”

” fazer figa…”

” esperar alguma manifestação sobrenatural..”

Vamo que tá facil.

Ótima análise, bem reveladora. Não há razões objetivas para o aumento da SELIC nesse momento.

Uma indagação ao Leandro Roque. A expansão monetária reduz o custo real dos encargos trabalhistas, e por consequência, estimula a queda do desemprego. O texto mostrou que em 2012 a velocidade dessa expansão foi menor que em 2011. A tendência, então, é que a taxa de desemprego volte a subir lentamente em 2013. Será que dona Dilma vai deixar isso acontecer?

Entro no site do Mises Brasil todos os dias, mas leio apenas os artigos sobre economia brasileira. Já li outros artigos no passado, mas não sou anarcocapitalista e não me identifico com várias ideias contidas neles. De qualquer forma o autor está novamente de parabéns.

Agora a pergunta: O gráfico de evolução do M2 apresentado, de 2002 à 2013, não apresenta nenhum momento de contração do M2. No máximo uma estagnaçã em 2003. Uma contração do M2 seria inédito no Brasil? Se já houve antes, quando ocorreu em nossa história? Se uma contração for a única forma de conter a inflação neste momento, ela necessariamente traria uma recessão severa?

Excelente artigo novamente, Leandro. Um tanto preocupante e até desesperador no que concerne as relações diretas e funcionais entre o BACEN, sua SELIC, os bancos, a expansão do M2, a inflação e o preço de todos os bens que necessitamos.

Excelente como sempre. É provável uma recessão até 2014?

Bom texto como sempre, Leandro!

Obrigado, Gilberto, Ângelo e Lopes.

Gilberto, recessão propriamente dita ocorrerá se a oferta monetária se estabilizar (ou crescer pouco) e os preços continuarem subindo. Isso tende a gerar uma redução no nivel de gastos.

No entanto, vale lembrar que a economia já se encontra estagnada. A inadimplência segue crescente, os pedidos de falência subiram e até mesmo as vendas no varejo estão recuando.

Abraços!

Excelente artigo, como sempre, Leandro. Leitura muito elucidativa a respeito desse tão popular dilema do aumento da taxa SELIC.

Leandro

Para combater a inflação também não seria necessario mais investimento em infraestrutura como logistica e energia para redução de custos e aumento da produtividade para que a oferta se alinhe a demanda ?

E logicamente para que houvesse tais investimentos não seria necessario a diminuição do tamanho do estado na realocação de recursos para essas areas que são extremamente sucateadas no Brasil ?

E por ultimo a abertura da economia para importação para aumentar a competitividade com a industria nacional sendo que ela tb já está sucateada e saturada sendo mais voltada para exportação.

Parabéns, Leandro. Ótimo texto.

Excelente artigo!

Pena que a realidade averiguada seja tão desanimadora.

Abs

Por acaso o Instituto Mises Brasil seria a Casa dos Falcões?

André e Luiz, obrigado pelas palavras. Abraços!

Excelente análise. De quebra finalmente entendi o que é a tal da SELIC.

Grande trabalho, Leandro!!

Mudando e assunto. Vamos falar de algo que ocorre hoje nos EUA.

Hoje, explosões deixaram 2 mortos em mortos em Boston.

Tem algum texto libertário (em português ou estrangeiro) sobre esta questão do terrorismo? Até o que eu sei, os libertário são contra a solução militar. Então qual a solução libertária para o problema do terrorismo?

Leandro, primeiramente parabéns pelo texto. Mas eu fiquei com algumas dúvidas.

Você comenta no texto que são os bancos que decidem a expansão monetária a revelia do bc. Se o bc parar de comprar titulos dos bancos e assim parar de injetar dinheiro na economia, não chegaria um momento que seria impossível a expansão monetária? Ou seja, a expansão e sua intesidade só ocorre por causa do bc de acordo com a intesidade que compra ( ou venda) títulos dos bancos?

Outro ponto, em artigos anteriores vc mencionava a relação dos juros altos com os gastos do governo, não poderia ser essa a causa de um possível aumento na selic nesta quarta? Os gastos estão crescendo cada vez mais e a arrecadação diminuindo, isso não forçaria um aumento nos juros para q o governo consiga rolar suas dívidas?

Abraço!

Leandro

No caso americano que o FED liga a impressora de dinheiro constatemente pq geralmente a inflação lá é relativamente baixa ?

Seria pq boa parte desse dinheiro é jogado na economia internacional ? por ganhos de produtividade devido sua infraestrutura ? pelo governo optar pelo endividamento interno ? algo com o triangulo de hayek ?

No caso de Singapura por se tratar de economia desenvolvida nos ultimos anos o PIB caiu bastante e a inflação apertou muito (+4%aa) oq se deve tal “estagflação” ?

E no caso do Panama por não ter um BC nos ultimos anos a inflação está bem puxada em torno de 5%aa

Leandro,

Primeiramente, parabéns pelo artigo.

Tenho algumas dúvidas. Em parte você já respondeu para alguns leitores, mas vou tomar a liberdade de estruturar melhor o raciocínio e tentar clarificar meu questionamento.

O FED (apenas para citar um banco central específico, o BCE também se encaixa neste contexto) expandiu a níveis inauditos o seu balanço, porém este dinheiro não fluiu para a economia real e ficou nas reservas bancárias – conforme já explicado nos artigos do site, os bancos estão relutantes em fazer circular este dinheiro.

Neste contexto, se analisarmos o período de 2000 a 2011, o M1 brasileiro cresceu muito mais que o M1 americano.

Ainda, um cenário de apreciação do real gerou preocupação do governo federal. Vimos Dilma e Mantega falar de “guerra cambial” e “tsunami monetário” – o governo elevou IOF para desistimular a entrega de capital externo e etc.

Então, como podemos correlacionar estes três eventos? Aumento do balancete do FED e dinheiro que não fluiu para economia. Aumento maior de M1 no Brasil em relação ao EUA. Preocupação do governo brasileiro com um cambio apreciado devido a “guerra cambial” e o “tsunami monetário”.

Espero que tenha ficado claro. Desde já, obrigado pela resposta.

Abraço.

Tudo o que eu desejo é que a bolha imobiliária brasileira estoure logo, para eu comprar meu apartamento. Os preços ainda estão pela hora da morte.

Leandro, parabéns pela publicação. Trabalho excelente e muito didático.

Aproveito a oportunidade para consultar uma análise sua sobre M1 e M2, especificamente no Brasil.

Nas suas publicações anteriores, você sempre utilizava o M1 para analisar a inflação. Não posso precisar quando, mas por motivos de mudanças nas regras do BACEN, parece que o M1 não mais compreende todo o dinheiro disponível à vista. Se minha memória não falha, a inflação é melhor analisada quando se sabe o total de dinheiro disponível à vista (dinheiro que pode ser resgatado imediatamente).

Por exemplo, num comentário seu em outro artigo, você disse que sua conta corrente foi transformada em conta de renda fixa com resgaste automático. Funciona igual aos depósitos em conta corrente, entretanto rende juros.

O meu caso é idêntico ao seu, a minha conta corrente foi compulsoriamente transformada em Renda Fixa com resgate automático [Banco do Brasil]. Para o correntista, funciona de forma similar a conta corrente.

Acredito, que contas de renda fixa/variável com resgate automático não sejam contabilizadas no M1, mas sim no M2. Por isso, pressuponho sua preferência pelo M2 nesse artigo, apesar dele também contabilizar depósitos a prazo.

São realmente esses os motivos de você utilizar o M2 ao invés do M1?

Leandro, continue com as boas publicações!

Leandro, estou com algumas dúvidas.

1 – Se o BC continuar comprando títulos do governo dos bancos(injetando dinheiro), mas esses bancos não concederem mais “tantos” empréstimos às pessoas, a inflação será “controlada”, visto que não entrará mais “tanto” dinheiro na economia, e a taxa selic continuárá mais ou menos no mesmo nível, pois o mercado interbancário não será tanto utilizado.

Nessa primeira análise, concluo que não será muito bom pro governo brasileiro, pois o “PIB” diminuirá ainda mais.

2 – Se o BC continuar comprando títulos do governo do bancos (injetando dinheiro), e esses bancos continuarem a conceder empréstimos às pessoas, a inflação aumentará, e caso o governo não continue comprando títulos do governo dos bancos, a taxa selic aumentará, por outro lado se o governo continuar comprando títulos do governo dos bancos, a taxa selic contiuanará baixa.

Nessa segunda análise, concluo que foi o modelo econômico adotado pelo Brasil, porém é insustentável.

3 – Se o BC parar de comprar títulos do governo dos bancos, e os bancos prudentemente ( sem alavancar seu capital por meio das reservas fracionárias) não concederem “tantos” empréstimos, a inflação tederá a baixar, e a selic tenderá a continuar na mesma.

Nessa análise parece que a conclusão é igual a da primeira. O Brasil provavelmente não crescerá economicamente, apenas acontecerá uma realocação de recursos, povo irá achar ruim e o governo, portanto, tentará não deixar isso ocorrer.

Leandro, minha análises estão certas economicamente? Cada vez fica mais complicado esse sistema bancário, puta a merda.

Obrgiado, forte abraço.

Leadro,

http://www.correiobraziliense.com.br/app/noticia/economia/2013/04/16/internas_economia,360639/copom-inicia-nesta-terca-feira-reuniao-para-definir-taxa-basica-de-juros.shtml

Exemplo de quando saí uma notícia: COPOM esatbele a SELIC em 8.0%.

Isso quer dizer o que? Como que se pode aumentar a taxa de juros se essa taxa de juros é calculada referente as transações do sistema interbancário.

O governo quer abaixar a SELIC, então ele coloca dinheiro nos bancos via compra de títulos públicos. Porém, esses bancos não concedem empréstimos. Então, a selic fica mais ou menos na mesma, visto que o sistema interbacário não vai ser tão utilizado.

Como que o COPOM pode estabelecer algo que não depende dele. Isso que não entendi.

valeu

A única coisa que me impressiona mais do que a qualidade dos textos desse site é a solicitude e a disponibilidade da equipe do Instituto Mises em responder a todo o tipo de dúvidas e argumentações…

Vocês realmente estão de parabéns.

Uma ilha de lucidez no cenário atual.

As crises cíclicas do capitalismo.

Períodos de reajuste de venda futura ou crédito.

Um passo a frente: expansão de crédito

Paradas cíclicas: reajustamento

Imagine uma “venda” que comercializa produtos alimentícios.

Vende fiado ou a prestação.

Em determinadas épocas, o dono faz inventário e balanço.

Ajusta o preço, juros e desconto de acordo com o resultado das vendas futuras.

Entra o socialista e…

De acordo com Monteiro Lobato existem dois partidos no capitalismo, o Bull e o Bear.

O Bull joga na alta e o Bear na baixa.

Leandro,

Certa vez li aqui no IMB que não dava pro governo combater o IPCA manipulando o câmbio pois a nossa economia é muito fechada. Haveria níveis diferentes de influência do câmbio na inflação, dependendo de qual economia se trata?

Obrigado

Abs

A SELIC acaba de ser elevado em 0,25 pp (de 7,25% para 7,50%). É um passo na direção correta, mas tímido. Agora é acompanhar como variará o CDI e como isso afetará a expansão do M2.

Vale ressaltar o que foi dito no artigo: um aumento da SELIC em um momento em que o M2 já está em clara desaceleração é inédito na história do real, o que mostra que o Banco Central realmente está preocupado com a situação dos preços. Será interessante ver os desdobramentos.

Leandro,

Podemos dizer que estas análises que são feitas a respeito da trajetória de inflação tendo por base apenas a taxa SELIC são, no mínimo, deficientes, e provavelmente bastante equivocadas, correto?

um abraço!

Ótimo artigo. Parabéns ao autor e ao Leandro pelo trabalho.

Leandro:

Primeiramente permita-me congratulá-lo pela sua coerencia e fundamentação.

Em segundo lugar pergunto qual será o panorama que podemos esperar para os proximos meses levando-se em consideração que provavelmente para fins eleitorais o governo procurará em minha opinião:

1- Manter a taxa de desemprego nos niveis atuais

2- Manter os niveis de credito elevados

Como ele procurará atingir estes objetivos e quais as consequencias?

Não sei por que vocês estão aí, todos preocupados com o Brasil. É claro que o governo está trabalhando duro para resolver os problemas. A Dilma está preparando um inédito