Confira a tabela abaixo. A coluna yield mostra os juros anuais pagos pelos

títulos públicos com prazo de 10 anos de duração.

Juros

(yield) pagos pelos títulos de 10 anos dos governos de cada país. Fonte: https://countryeconomy.com/bonds

Sim, você leu corretamente: hoje, um investidor tem

de pagar para emprestar dinheiro por dez anos para

os governos da Suíça, da Alemanha, da Dinamarca, da Holanda, do Japão, da Áustria,

da Finlândia, da França e da Bélgica.

Quem emprestar dinheiro para estes governos

receberá, daqui a 10 anos, um valor menor do que o emprestado.

A título de ilustração, quem emprestar hoje 1.000

francos suíços para o governo da Suíça receberá de volta, daqui a 10 anos, 938

francos suíços.

Quem emprestar 1.000 euros para o governo da Alemanha

receberá de volta, daqui a 10 anos, 965 euros.

Quem emprestar para o governo da Suécia não pagará

nada, mas também não receberá nada a mais após 10 anos.

Já quem emprestar para os governos de Espanha e

Portugal receberá juros de 0,41% e 0,48% ao ano, respectivamente. Ou seja, se

você emprestar 1.000 euros para o governo espanhol, receberá daqui a 10 anos a

impressionante soma de 1.041,76 euros. E isso desconsiderando o imposto de

renda.

Para prazos menores

que 10 anos, o número de países com juros negativos em seus títulos públicos passa

a incluir Suécia, Irlanda, Espanha (!), Portugal (!!) e Itália (!!!). Portugal

e Espanha pagam juros negativos até os títulos de 5 anos de prazo. A Itália,

até os de 1 ano. Confira tudo aqui.

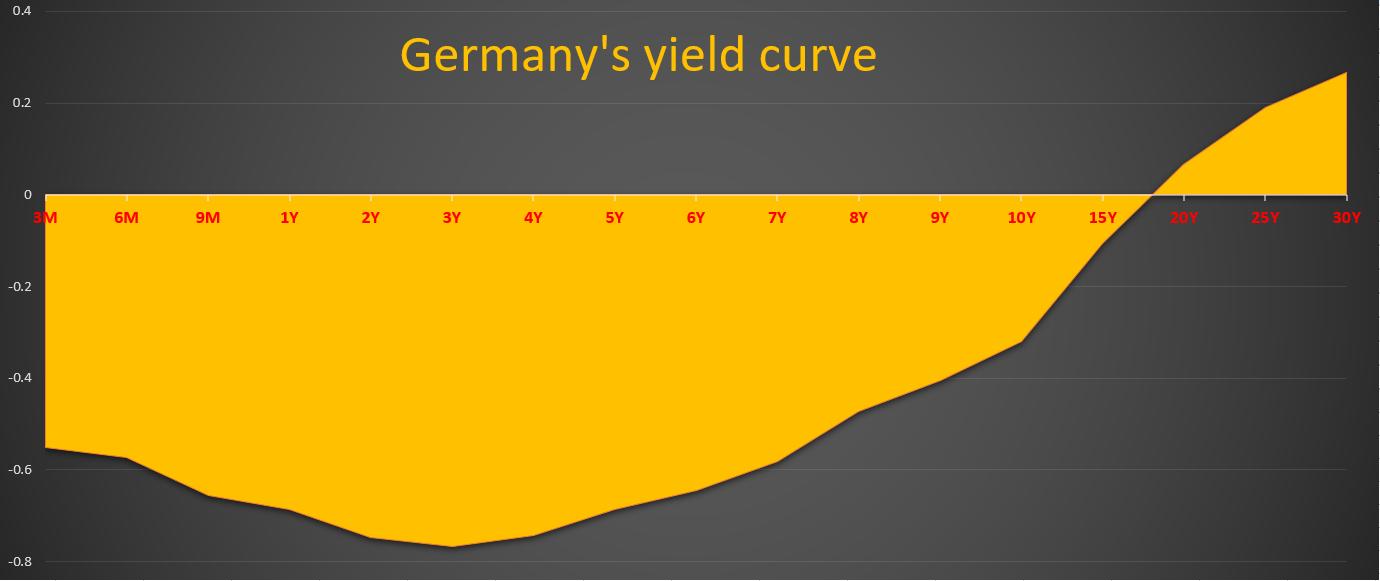

O governo da Alemanha, por outro lado, paga juros negativos

até os títulos de 15 anos de prazo.

Já o governo da Dinamarca está prestes a bater um

recorde bizarro: falta 0,01 ponto percentual para ele se tornar o primeiro

governo do mundo a usufruir juros negativos em todos os

seus títulos públicos.

Com efeito, o volume de dinheiro aplicado em títulos

públicos com juros negativos atingiu um recorde histórico: há simplesmente 12 trilhões de dólares aplicados nestes

títulos, como mostra este

gráfico do Financial Times.

Evolução

da quantidade de dinheiro (em dólares) aplicado em títulos públicos com

rentabilidade negativa

A pergunta é inevitável: por que alguém aceitaria pagar para que o governo pegasse seu

dinheiro emprestado? Tal prática não vai contra toda a lógica financeira e, até

mesmo, da preferência temporal?

Comecemos pelo básico.

Não há escapatória

É fato que tal idéia seria completamente

inconcebível no mundo anterior à crise financeira de 2008.

Mas aquele era outro mundo. Hoje, como consequência de todos os programas

de afrouxamento quantitativo realizado pelo Banco Central Europeu, a prática de

pagar para emprestar dinheiro ao governo já se tornou norma na Europa.

Pior: ela faz total sentido hoje.

De início, muitas pessoas, normalmente leigas, se

perguntam por que pagar para emprestar dinheiro ao governo (que é o que ocorre

quando as taxas de juros são negativas) sendo que seria muito mais vantajoso

simplesmente deixar o dinheiro parado. Afinal, no primeiro caso, você está

perdendo um pouco do dinheiro; no segundo, você mantém a quantia original intacta.

Essa pergunta é típica de quem não conhece o atual sistema

financeiro e monetário. A esmagadora maioria do dinheiro (mais de 85%)

está na forma de dígitos eletrônicos; apenas uma quantia mínima (não mais do

que 10%) está na forma de cédulas e moedas metálicas.

Sendo assim, simplesmente não há como investidores e

fundos de investimento que gerenciam bilhões de euros — ou até mesmo aqueles

que gerenciam “apenas” milhões de euros — irem até o banco da

esquina e sacarem tudo em espécie. Os bancos não restituem em espécie

esses valores. Eles são legalmente isentos, pelo governo, de fazerem

isso. O dinheiro eletrônico está “preso” no sistema financeiro e

não há como esses dígitos serem convertidos integralmente em cédulas e moedas

metálicas. Tudo o que os investidores podem fazer é transferir dígitos

eletrônicos de um lugar para outro. E só. Não há como sair dos

dígitos eletrônicos.

O Banco Central da Suíça, por exemplo, já

anunciou que os bancos não mais têm de fornecer cédulas para nenhum

fundo de investimento que queira sacar dinheiro. Uma empresa de seguros

tentou fazer isso, mas o banco se recusou. O Banco Central da Suíça,

portanto, fez uma declaração ao mundo: ele deixou claro que não há como fugir

do dinheiro eletrônico digital.

Portanto, dado que não há como fugir desse arranjo

monetário e bancário, a única maneira de grandes investidores e grandes fundos

de investimento preservarem seu capital é investindo-o em ativos que é, ao menos em tese, são considerados

seguros e até mesmo “livre de riscos”.

Ativos considerados seguros são os títulos da dívida

dos governos de países desenvolvidos. Já os ativos considerados “livres de

risco” são, principalmente, os títulos da dívida dos governos alemão, suíço,

holandês, austríaco e nórdicos. Para estes últimos é direcionada a maior fatia

do dinheiro dos grandes investidores e dos fundos de investimento europeus. O

restante está indo para os títulos de mais curto prazo dos outros governos da

Europa.

Adicionalmente, vale enfatizar que, em uma situação

em que as taxas de juros estão em queda, é possível

obter elevados ganhos de capital ao se comprar títulos de longo prazo: à

medida que os juros vão caindo ainda mais, os preços de

mercado desses títulos vão subindo.

Ou seja, se você comprar um título por $ 100, e os

juros caírem, você pode revender esse mesmo título por, digamos, $

102. Isso é uma taxa de retorno muito positiva, e nada negativa.

O que vem por aí

Tendo entendido agora que fundos de investimento e hedge funds não têm como converter em

papel-moeda todos os bilhões de euros sob sua administração — eles operam com

dígitos eletrônicos e esses dígitos eletrônicos podem apenas ser transferidos

de um lugar para outro –, fica mais fácil começar a entender o que se passa.

Mas por que então eles simplesmente não deixam esse

dinheiro parado em alguma conta-corrente de algum banco?

Em primeiro lugar, porque alguns bancos, obviamente,

também já passaram a impor “juros negativos” — ou seja, passaram a cobrar

juros de seus correntistas.

Na Alemanha, desde 2016, dois

grandes bancos passaram a praticar taxas de juros negativas sobre depósitos

acima de 100.000 euros. E não só de empresas, mas também de pessoas

físicas. Na Suíça, alguns bancos também já estão

fazendo o mesmo. Nada garante que a prática não irá se disseminar.

Mas isso ainda é o de menos. Ao menos por enquanto,

a grande maioria dos bancos europeus ainda não adotou essa prática. Logo, a

pergunta permanece: por que então os grandes investidores e fundos de

investimento simplesmente não deixam esse dinheiro parado em alguma conta-corrente

de algum banco?

É aí que a encrenca se revela. A julgar pelas

atitudes destes investidores, tudo indica que, no mínimo, eles não estão

seguros nem quanto à solidez dos bancos europeus e nem quanto à situação da

economia europeia.

Falando mais claramente, este fenômeno que está

ocorrendo na Europa indica que:

1. Estes grandes

investidores acreditam que uma crise econômica se aproxima, o que tende a

afetar os bancos.

2-a. Como

consequência, há uma grande desconfiança em relação ao sistema bancário

europeu. Assim como

ocorreu no Chipre, caso os bancos europeus quebrem não mais haverá pacotes

de socorro com dinheiro público; os próprios correntistas é que terão de

socorrer seus respectivos bancos.

2-b.

As regras da União Europeia, desde janeiro de 2016, proíbem resgates bancários

com dinheiro de impostos (“bail-outs”), permitindo somente os

“bail-ins”, que é quando o dinheiro dos correntistas do próprio banco

é utilizado para recapitalizar o banco insolvente.

Em termos práticos, o dinheiro que está nas

contas-correntes, nas contas-poupança ou em CDBs é confiscado e incorporado ao

patrimônio líquido do banco, aumentando seu capital. O dinheiro que até

então era contabilizado como um passivo para o banco torna-se um patrimônio

líquido do banco.

3. E dado que

os títulos públicos alemães, suíços, dinamarqueses, holandeses e austríacos são

vistos como mais seguros que quase todos os outros, é para eles que vai a maior

fatia do dinheiro.

Em um cenário de grandes incertezas econômicas e de

desconfiança em relação à solidez do sistema bancário, investidores racionais fazem

exatamente o que já estão fazendo agora: eles direcionam seu capital para

aqueles ativos mais seguros e mais líquidos que existem, mesmo que para isso

tenham de pagar uma taxa (os juros negativos).

E eles pagam alegremente essa taxa, desde que ela lhes

garanta proteção.

Mais ainda: caso os juros caiam ainda mais — o que

significa que o preço dos títulos está subindo — é possível auferir grandes

lucros. E tudo indica que os juros seguirão caindo.

Logo, é uma situação ótima do ponto de vista racional: você está em um porto

seguro e ainda tem boas chances de lucrar.

Os grandes investidores já perceberam que os Bancos

Centrais, principalmente

o europeu, não só não deixarão as taxas de juros de longo prazo subir, como

ainda estão trabalhando para reduzi-las. Os BCs estão recorrendo a todos

os tipos de heterodoxias monetárias — desde a compra de títulos

governamentais de longo prazo até a compra de todos os tipos de debêntures

emitidos por empresas — para tentar manter baixas todas as taxas de

juros de longo prazo.

O Japão foi o primeiro a fazer isso. Começou

ainda no início da década de 2000. Após 2008, o Fed fez o mesmo (mas interrompeu essa política

em 2014). O Banco Central Europeu entrou na onda em 2010. O Banco

Central da Suíça fez coro a partir do final de 2011.

E, dado que as taxas de longo prazo tendem a se

manter em queda, faz total sentido para os grandes investidores europeus

continuar comprando títulos públicos.

Logo, eles estão fazendo exatamente o que qualquer

investidor racional faria em épocas de grande incerteza: estão tentando manter

seu principal.

Eles querem receber de volta o máximo possível do

valor total de que eles inicialmente abriram mão. Para isso, aceitam pagar

aos governos uma “taxa de custódia”: afinal, é melhor aplicar em

títulos públicos e, na pior das hipóteses, pagar uma taxa por isso do que

aplicar em bancos e ver esses bancos quebrarem em uma nova recessão e eles

serem obrigados a abrir mão do seu dinheiro para socorrer os bancos.

E há também um bônus: caso tudo “dê certo” — isto é,

caso os juros destes títulos públicos continuem caindo –, ainda é possível auferir

um bom lucro com a venda antecipada destes títulos.

Isso não ocorre nos EUA

Nos EUA, há um serviço privado que não existe na

Europa. São as

contas CDARS (Certificate of Deposit Account Registry

Service).

Quando você coloca seu dinheiro em um CDARS,

ele divide esse

dinheiro em várias contas bancárias entre mais de 3 mil bancos

diferentes. Cada conta bancária fica dentro do limite de US$ 250.000

garantido pelo FDIC (o FGC americano) em caso de quebra bancária.

Ou seja, por meio dos CDARS, os milionários e

bilionários americanos podem dividir suas fortunas em mais de 3 mil bancos

distintos, em montantes que não ultrapassam US$ 250.000 por banco, de modo que

o montante total acaba contando com a cobertura da FDIC. Assim, eles têm a

segurança de que serão totalmente restituídos em caso de quebras bancárias, não

perdendo nem um centavo.

Na Europa, tal serviço não existe. Consequentemente,

todos correm para os títulos dos governos, principalmente alemão, suíço e

nórdico, o que os empurra para o negativo. Já nos EUA, não há esta urgência.

E este é um

dos fatores por que os títulos públicos americanos nunca

entraram no negativo (outro fator é o fato de que o Fed nunca embarcou na

bizarrice de impor taxas de juros negativas sobre toda e qualquer quantidade de

dinheiro que os bancos comerciais depositam nele, como faz o Banco Central

Europeu).

Conclusão

As taxas de juros que os grandes investidores

europeus estão pagando aos governos europeus em troca de seus

títulos nada mais são do que um seguro contra uma recessão e contra uma

eventual insolvência bancária durante esta recessão. Tal atitude faz

sentido.

O fato de que milionários e bilionários estão

pagando para emprestar dinheiro aos governos europeus indica que há um

crescente temor de que haverá uma contração na economia européia. E eles

imaginam que esta contração tende a ser aguda.

Títulos públicos de vários países (inclusive

Portugal, Espanha e Itália) com juros negativos podem ser um indicativo de um

amplo temor entre os grandes investidores de que está se avizinhando algo semelhante

à crise de 2008-2009.

“Melhor uma perda pequena e segura do que uma perda

enorme e altamente provável” tornou-se o mantra entre os grandes

investidores europeus.

Trata-se de uma reação perfeitamente sensata a um

cenário pós-2008.

__________________________________________________

Leia também:

A era da insanidade – um

resumo das medidas surrealistas dos Bancos Centrais mundiais

Os Bancos Centrais mundiais

são hoje a principal fonte de risco e instabilidade à economia mundial

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Pergunta de um leigo interessado: por que o valor do título da dívida sobe quando os juros caem. Alguém poderia me explicar a lógica disso?

Realmente essa bolha dos títulos soberanos originada pelos “quantitative easing” é algo assustador, e na hora que ela estourar aí as coisas vão ficar bem complicadas.

Mas a questão é: não há muito indício de que ela vai estourar. De um lado, o BCE já avisou que vai continuar seu programa de afrouxamento. De outro, não há nenhum indício de inflação na zona do euro, o que mostra que a demanda pela moeda segue forte. E isso permite mais afrouxamento.

Enquanto esse arranjo benigno durar, segue o jogo.

Excelente artigo!

Minha pergunta é direcionada aos nossos títulos públicos:

– É seguro investir no tesouro direto tendo em vista que o endividamento do país hoje é extremamente alavancado?

Administro o dinheiro da minha família e aloco o capital de maneira eficiente criando um hegde natural, 30% RV, 30% RF(tesouro direto), 30% dolar e 10% ouro, o que me deixa sempre preocupado com relação ao futuro é calote . . .

O que acham?

Só sei que aqui no Brasil a dupla Bolsonaro/Guedes está acabando com os rentistas e dificultando demais minha vida. Tenho saudades da Dilma. Na época dela, cheguei a pegar prefixado pagando 16,5% ao ano. Hoje, a bagaça tá pagando patéticos 7,42%.

Isso é um acinte! Nesse ritmo, daqui a quatro anos vai ficar tudo negativo também.

Esse governo tem de cair logo. Volta Dilma!

E a situação bancária brasileira também não é exatamente das melhores. Com a bancarrota da Odebrecht (e outras empreiteiras seguirão o mesmo caminho), será que os bancos estão preparados para os calotes que receberão?

Eu não deixaria dinheiro em CDB. Ou você coloca num fundo de investimento do próprio banco (que tem administração separada e cujos ativos e passivos não são do banco) ou vai pro Tesouro Direto. Foi isso que eu fiz.

O mais interessante é que o fato de títulos com rentabilidades negativas continuarem sendo atrativos (ainda mais assim, como se pudessem cair em uma espiral “deflacionária” infinita) não era bem o resultado esperado pelos governos e pelos bancos centrais.

Parece que a intenção era justamente que acontecesse o contrário. Principalmente agora, devido às potenciais turbulências de um Brexit, quando todos estão procurando aplicações mais seguras. As taxas negativas deveriam ser quase que uma forma de punição, pelo fato de as pessoas serem tão temerosas e não se disporem a correr riscos.

Mas isso de títulos de longo prazo serem negativos é só mais um fundamento que foi mandado para o espaço pela própria existência dos bancos centrais e regulações do mercado financeiro. Não encontrei nenhuma palavra no dicionário que descreva essa nova emoção.

Acredito que muitos destes investidores também possuem um portifólio incluindo metais preciosos. Deveriam alocar uma quantia maior em ouro do que em títulos, seja da Alemanha ou da Grécia. Zero hedge em ouro sempre.

Acredito também que esta próxima crise será a maior da história, causada pelas dívidas governamentais, QE e impressão de dinheiro. Por que será né? Será por que as moedas possuem monopólio estatal?

Lembrando que o ouro está praticamente com o valor máximo pos 2011-2013, periodo quando o dolar estava fraco, más ainda está distante do valor de 2011, ou seja, ainda da tempo de se proteger:

http://www.macrotrends.net/1333/historical-gold-prices-100-year-chart

Excelente artigo com roteiro verídico de filme de terror, que situação lastimável na Europa! Penso que o fato de ter sido criada a União Europeia, com parlamento único, etc., só trouxe prejuízos graves aos países europeus. E pensar como existem pessoas sonhando inocentemente que a União Europeia traria grande prosperidade a todos. Sim, livre comércio entre países é maravilhosamente óbvio e salutar, mas governo único, não. Aqui no Brasil é urgente criar uma república evidentemente federativa, com redução de políticos ao máximo, estados independentes como é nos EUA. Não entendi acima leitores afirmando ter saudades da ex alguma coisa. Deve ser ironia que eu não entendi. Abraços.

“há simplesmente 12 trilhões de dólares aplicados nestes títulos,”…

Pois é, esse dinheirão todo parado. Faltou mencionar no texto que nesses países desenvolvidos há inflação, ou seja, a perda do poder de compra desse dinheiro rói absurdo. Poderia ser investido em países como o Brasil, que tem uma imensa infraestrutura a ser e construída, saneamento básico, etc. Diziam que era só tirar o PT que o investimento estrangeiro chegaria. A verdade é que temos um país com a terceira pior distribuição de renda do mundo, e isso não foi coisa do PT, mas de uma elite financeira e política obtusa. Todo investimento necessita retorno, quando os investidores calculam o prazo de retorno e percebem que temos uma imensa parcela da população sem poder de compra e desempregada, fogem. Não adianta reformar o Estado, acabar com previdência, com leis trabalhistas, nada disso vai recuperar a economia em longo prazo. Somos um país que não deu e não vai dar certo. Percebi comentários acima sobre saudade da Dilma, por praticar juros que possibilitaram uma vida tranquila sem trabalhar. Esse capitalismo financeiro é a derrocada final dessa sociedade que acha que dinheiro nasce em árvore. Por isso os livros que ensinam: “deixe o dinheiro trabalhar por você” viraram os bestsellers dos últimos anos. Brasil, um país sem passado, presente e futuro!

Dinheiro é ouro, todo o resto é crédito.

Pessoal, vocês já ouviram falar da Colônia Cecília? Acho que seria bom um artigo à respeito, visto que tem gente que tem dúvidas sobre.

E por que não investir no Brasil, com seus juros fartos?

O mais bizarro é os Juros Brasileiros com esse cenário externo, só demonstra o quão calamitosa está nossa situação fiscal.

E de certa forma, acaba por nos beneficiar, qualquer ajuste de juros para cima lá fora faria o Brasil entrar em recessão, eu suponho, haja visto o choque nos nossos titulos e uma possível fuga de capital(para o Dólar e o Ouro).

Mas eu não aposto em uma normalização dos Juros, pelo menos não em um futuro próximo, vão rodar mais QE.. A economia Europeia vai ficar em ”modo zumbi”.. Com juros negativos, baixa expansão de crédito.. Aposto muito mais em uma depressão prolongada que um crash forte.

Qual a chance de ter uma fuga de capitais para o Brasil nos próximos 4 anos?

Desenhando o seguinte cenário:

1 – A próxima recessão do Ocidente chega, os bancos alemães não conseguem mais sustentar prejuízos, a economia americana entra em colapso, as bolhas financeiras explodem. Inverte a curva dos juros, o juros dos de curto prazo é maior do que os de longo, visto o desespero e a insegurança do futuro, tentando auferir o menor prejúizo no curto prazo, o mais rápido possível!

2 – Posto esse cenário em tela, vemos que grandes magnatas gringos não tem mais pra onde fugir, no máximo como explicado no artigo de forma brilhante, estes correm para as ”colinas” e garantem uma perda mínima deixando o dinheiro em títulos públicos. O problema é que com a economia em depressão e posteriormente em recessão, manter esses títulos públicos só vai piorar a situação do país, visto que nenhum investimento racional e produtivo esta sendo alocado, somente esta sendo alocado ao governo pagar suas contas diante a queda de receita, o problema é que isso não é infinito e uma hora colapsa. Uma hora o governo não tem mais de onde pegar emprestado, a arrecadação só cai, o interesse pelos títulos públicos desaba e agora quem é lúcido esta vendendo seus títulos na medida do possível.

3- Ato continuo, feito uma reforma da previdência (perto de 1 tri e com capitalização), feito uma reforma tributária e trabalhista, junto com o pacto federativo reformado e uma mudança na segurança pública.

Agora o único lugar com alguma segurança de prosperidade, é a America do Sul.

Brasil, Paraguai e Chile é o único lugar do ocidente em que se tem algum otimismo no futuro.

A probabilidade desse cenário, é significante o suficiente pra se chamar de ”real”?

Se tudo der certo ao minimo planejado, acredito que os próximos 3 anos serão inéditos na economia mundial. Os mais emergentes e pobres do ocidente poderão enriquecer puxando todo o capital dos países já desenvolvidos.

Até Paulo Guedes cantou essa bola

”O cenário externo esta nebuloso enquanto aqui esta ficando mais certo e positivo. Há uma enxurrada de investimento parado na porta, esperando a porta abrir” (referência as reformas).

Eai, qual seu palpite para os próximos 3 a 5 anos?

Pessoal, o que vocês acham desse artigo?

Falando em juros, uma coisa que me chamou a atenção é que aqui nos EUA, os juros para se financiar carros são bem mais baixos do que no Brasil. Além do fator da credibilidade do governo americano (que resulta em juros menores, ou eu me confundi?), quais seriam os outros fatores?

Tudo isso me deixa muito otimista e seguro de que criptomoedas são o futuro.

Só uma duvida: pq estes fundos não investem em ouro, bitcoins etc?

Vocês saberiam dizer se o risco bancário de fora poderia contaminar os bancos daqui? Pergunto isso para saber se quem investe em CDBs de bancos menores têm que se preocupar.

Vocês saberiam dizer se o risco bancário de fora poderia contaminar os bancos daqui? Pergunto isso para saber se quem investe em CDBs de bancos menores têm que se preocupar.

Com juros negativos na Europa, como não está havendo um surto de aumento de preços por lá?

Alguém pode explicar o mecanismo que esta prevenindo o aumento de preços?

Gostaria de saber por que o Brasil NÃO pode se inserir em um processo de negativização da dívida publica com juros decrescentes. A única resposta que me deram é de que não haveria investimentos estrangeiros no Brasil caso os juros caíssem abaixo de um patamar de interesse. Bem…., mas então os investimentos estrangeiros são feitos para comprar títulos da dívida? Isto é investimento? Francamente, acho que quando se trata de Brasil a economia se torna outra ciência.

Um artigo tão importante, mas deixaram as duas perguntas do final sem respostas. Por que essas pessoas resolveram emprestar dinheiro para governos tendo prejuízos ou sem rentabilidade, se poderiam emprestar para bancos ou a outros governos ao redor do mundo?.

Pessoal,

Mesmo o texto explicando a lógica do investimento em títulos do governo com ausência de juros e ainda perdendo um pouco (…sei, sei, o texto explicou que se venderem os títulos podem ganhar em vez de perder, ok!…), entretanto, fica a pergunta: que capitalismo é este que o capital investido tem juros (??) negativos?

Não seria a morte do capitalismo?

Abraços

Se os juros nesses países são negativos e continuam caindo, significa que existe grande atração por capital por esses governos, ou seja, tem mais pessoas e fundos emprestando dinheiro a esses governos. Como a gente sabe a grande parte dos países se endivida em geral para pagar os gastos correntes, cobrindo os déficits deles.

Este efeito não poderia causar um grande aumento do endividamento e, mesmo pagando juros negativos, consequentemente riscos de liquidez dos países no longo prazo?

Olá.

Alguém poderia me dizer o motivo de o preço do Bitcoin ter aumentado bastante nos últimos dias e meses?

Alguma teoria aí?

Abraços.

Apenas uma dúvida, mas o valor apresentado da dívida do EUA não perde para a inflação de 10 anos deles?

Alguém aqui investe em Nano? Moeda sem taxas e com transações instantâneas. Essa moeda é simplesmente superior ao BTC, pois resolve dois grande problemas desse. Sem dúvida vale um artigo inteiro sobre ela.

Fiquei pensando como isso pode influenciar as criptomoedas, se é que influencia, alguém poderia me explicar?

O que o autor esqueceu de mencionar é o que vai acontecer qdo os juros seguirem uma tendência inversa, ou seja subir. Além da remuneração negativa em si, os fundos vão ter de arcar com a diferença de remuneração entre os títulos. Pra um bilionário tudo bem perder um bilhãozinco, mas como um fundo de pensão ou uma seguradora entuba um prejuízo desses. Vamos ter a maior quebradeira da história desse nosso planeta. Apertem os cintos. ..

O artigo, de forma muito clara e lógica, expõe a tese de que os juros negativos funcionariam como um “seguro” para os grandes investidores temerosos de uma grande crise.

Ontem, o André Jakurski trouxe uma reflexão bastante interessante sobre o que os juros negativos representam, por sua vez, para o governo:

“Os juros negativos são o quê? São uma forma de se expropriar os que têm recursos. Nada mais é que uma forma de expropriação lenta, gradual e quase indolor.

E o que eu vejo? Ao longo do tempo, os claims vão aumentando, as dívidas são impagáveis, então vai tendo uma transferência dos que têm para os que não têm. Porque só taxar renda não vai ser suficiente, vai ter que taxar patrimônio. Todos que estão sentados aqui têm que pensar nisso, porque a caça ao seu dinheiro está em ação.”

fonte: braziljournal.com/nao-e-o-ativo-que-sobe-e-o-dinheiro-que-cai-jakurski-resenha-o-capitalismo

Pessoal, tempos atrás vi um vídeo do Paulo Kogos sobre aviões. Ele disse que os assentos estão ficando cada vez menores. Acho isso sem lógica. No mercado de carros, por exemplo, os carros ficam cada vez maiores tanto por fora quanto por dentro, mesmo porque a altura média da população só vai crescendo. Um Cruze hoje tem um comprimento próximo ao de um Omega A. E o Cruze, se pegar a classificação do EPA, é compacto e o Omega, um full-size.

Pensando no Brasil, lembrei de que li um artigo falando sobre o mercado de aviões, quando os preços eram tabelados, havia subsídios e eram estatais, os aviões eram mais luxuosos, e acessados apenas pelos mais endinheirados. Fora isso, pensei também na inflação monetária, que acaba com a contabilidade das empresas. Estou delirando? Se está de fato acontecendo, por que isso estaria atingindo os aviões?

PS: Sentar num ônibus intermunicipal realmente é mais confortável do que num avião na classe econômica. Pelo menos na minha experiência.

Por que o Euro não DESPENCA?

Atualização: as curvas de juros da Suíça agora são negativas para TODOS os títulos, até os de 50 ANOS!

twitter.com/jsblokland/status/1154301582399496192

O que eu não entendo é uma coisa, se na Europa os títulos públicos estão cobrando, enquanto que nos EUA estão tendo rentabilidade(mesmo que seja pequena) – porque os investidores não alocariam o dinheiro nos EUA e não na Europa? Isso eu não entendo.

Off. O stf determinou que a petro abasteça os navios iranianos que são de responsabilidade da empresa eleva química, que está sob embargo dos EUA. Alguém saberia apontar alguma consequência imediata desse fornecimento de combustíveis a uma empresa embargada?

Pessoal, o que vocês acham dessa histeria ambientalista, falando de que essa liberação de mais agrotóxicos no Brasil irá ser terrível, matar abelhas em massa e causar problemas severos na agricultura?

Cadê o leandro roque? tô sentindo falta dele aqui.

Muito bom o artigo. Só fiquei com uma dúvida ao lê-lo, agradeceria muito se alguém pudesse me ajudar a entender:

Se o principal motivo do fluxo para títulos de dívida com juros negativos na Europa é a segurança, porque os investidores europeus não optam por migrar para títulos dos EUA? Lá o risco é ainda menor e os juros são positivos.

O que acham disso?

http://www.cnbc.com/2019/08/13/us-bonds-yield-curve-at-flattest-level-since-2007-amid-risk-off-sentiment.html

Este artigo falha num factor essencial.

Os investidores não pagam para emprestar aos governos porque não têm alternativa. ELES SÃO OBRIGADOS.

Os bancos são obrigados pelo BCE a deter uma percentagem de elevada de obrigações governamentais. Não há obrigações suficientes para cobrir essas necessidades, então os bancos competem entre si, fazendo o juro descer até ao negativo (e mais além)

De cada vez que o juro desce (seja o juro diretor do BCE, seja o juro das obrigações governamentais) ocorre um evento em cadeia em que outros juros (obrigações privadas) descem também. Com menos juros nessas obrigações privadas os balanços dos bancos tornam-se menos valiosos, e lá vão os bancos pegar mais dinheiro ao BCE para atingir seus racios de solvabilidade.

O BCE empresta esse dinheiro em contrapartida de haver mais compra obrigatória de obrigações governamentais. Levando os bancos a lutarem mais agressivamente por obrigações, comprimindo de novo os juros reiniciando o ciclo.

O resultado são juros negativos e uma economia estagnada, sem inflação, pois nenhum desse dinheiro vai para actividades produtivas, apenas se recicla entre BCE, Bancos e Governos.

“Nos EUA, há um serviço privado que não existe na Europa. São as contas CDARS (Certificate of Deposit Account Registry Service).”

Pergunta: Por que esse serviço não existe na Europa?

[Não sei, mas aposto um bolívar venezuelano que existem barreiras estatais…]

* * *

Deixa ver se entendi:

o cara empresta para o governo em troca de receber menos.

O governo toma emprestado, mas não para de gastar e vai continuar a obrigar que o cara empreste mais para ele.

E o governo muito bonzinho diz pro cara que no novo empréstimo ao invés de o deságio ser 1% ele será de 2%.

E o cara fica feliz por aquele dinheiro que ele emprestou a menos 1% ao governo vai dar um lucro para ele pois seu papel subiu e ao invés de perder 1% ele perderá, vamos supor 0,5%. Que lucro!

Ele está comemorando tal façanha e vem o pensamento: O que vou fazer com esse dinheiro? Já sei, vou reinvestir comprando os títulos que agora dão deságio de 2 %. E quem sabe que esse deságio vai a 3%?

Como sou sortudo…

100% de acordo. Porém, vejo pouco/nenhum comentário sobre as mudanças nos paradigmas do mundo. Com as incertezas cada vez mais constantes na economia (também devido à velocidade dos negócios), por um lado é esperado que se premie mais o “hoje”, do que o “amanhã”. Se o hoje já é pouco previsível, o que se dirá do amanhã? Neste sentido, creio que cabe alguma consideração sobre este fenômeno, que talvez indique que cada vez menos teremos a velha máxima de que “quanto mais longo o título, mais juros” – está cada vez mais difícil garantir algo pra muito tempo.

Resgatando esse artigo das profundezas, no atual contexto, vocês acreditam que os EUA segue a tendência de copiar esse modelo? Se ele for para juros zero em resposta ao colapso do mercado de ações e a economia, pode ser um inicio de desestimulo ao crédito? Estaria os EUA indo para uma estagnação prolongada?

Ainda não, mas estão no caminho.

Entretanto, Trump está fazendo o certo do ponto de vista supply-side: está cortando impostos. Isso a Europa não fez.