Ao

leitor leigo que teve a coragem de clicar neste artigo não obstante seu título

nada atraente, prometo meu máximo esforço para tornar esta leitura palatável e

perfeitamente compreensível. O assunto

pode parecer árido e desinteressante à primeira vista, porém é o mais

importante de toda a economia. Afinal, é

justamente o sistema bancário quem multiplica a quantidade de dinheiro na

economia e, consequentemente, afeta a oferta de crédito.

Qualquer

assunto que envolva a criação e a manipulação de dinheiro e da oferta de

crédito possui mais impacto sobre a economia do que qualquer pacote de estímulo

fiscal, qualquer regulamentação, qualquer parceria público-privada. A diferença é que o impacto surge mais no longo

prazo e quase sempre suas reais causas não são compreendidas. A manipulação da moeda de um país é algo que

afeta a todos, mas em proporções muito distintas. Alguns ganham e muitos (a maioria) perdem.

Se

você entender este artigo, entenderá como realmente funciona o nosso atual

sistema financeiro — e o considerará, no mínimo, muito estranho.

Estrutura

As

relações entre o Banco Central e o sistema bancário já foram exaustiva e

detalhadamente cobertas em uma série de artigos deste site (dentre os quais,

sugiro este, este e este), de modo que

neste artigo vamos nos concentrar mais na mecânica do sistema bancário.

Mais

especificamente, vamos nos ater às seguintes questões: como de fato os bancos

criam dinheiro, expandem o crédito e afetam toda a economia? Seria possível o sistema bancário criar moeda

e expandir a oferta de crédito continuamente caso não houvesse um Banco

Central? Como os bancos podem atender ao

apelo daquele animador de circo que ocupa o cargo de Ministro da Fazenda e sair

concedendo

crédito a rodo? A inflação de preços

no Brasil, teimosamente alta, tem a ver com o nosso sistema bancário?

Os

três primeiros artigos linkados acima detalham como o Banco Central, por meio

de suas compras de títulos públicos que estão em posse do sistema bancário,

deposita dinheiro (meros dígitos eletrônicos criados do nada, ao simples

apertar de uma tecla de computador) em uma conta que os bancos mantêm junto ao

Banco Central. Estes dígitos

recém-adicionados às suas contas são então utilizados pelos bancos para

expandir a oferta de crédito em uma quantidade várias vezes maior do que a

quantidade de dígitos criada pelo Banco Central.

Isso

é apenas o básico. Os detalhes, no

entanto, explicam muita coisa. Vamos a

eles.

Os

dez principais bancos brasileiros, elencados pelo valor de seus ativos, são:

Banco do Brasil, Itaú, Bradesco, BNDES, Caixa Econômica Federal, Santander,

HSBC, Votorantim, Safra e BTG Pactual.

Menção honrosa para o Citibank em 11º e para o Banrisul em 12ª, inflando

o orgulho dos gaúchos.

Olhando

esta lista — e excluindo o BNDES pelo fato de ele não ser um banco comercial

no sentido estrito do termo, isto é, com correntistas pessoas físicas –, é

fácil perceber como o sistema bancário brasileiro é concentrado. Afinal, quantas pessoas você conhece que são

correntistas apenas do Votorantim, do

Safra, do BTG Pactual e do HSBC? Votorantim

e BTG sequer trabalham com caderneta de poupança. E os ativos do Santander, quinto da lista sem

o BNDES, são a metade dos do Itaú, o segundo da lista.

Logo,

se, por exemplo, o Itaú emprestar dinheiro para alguém, o dinheiro deste

empréstimo muito provavelmente acabará sendo depositado ou em uma agência do

BB, ou em uma do Bradesco, ou em uma da CEF, ou em uma do próprio Itaú. Com uma menor probabilidade, este dinheiro

pode ir para o Santander. E com muito

menos probabilidade, ele pode ir para qualquer outro banco.

(E

se considerarmos a hipótese mais realista de que empréstimos vultosos feitos

por uma instituição tendem a ser pulverizados para vários cantos da economia,

as chances de que uma fatia deste dinheiro volte para a própria instituição

bancária que originou o empréstimo é bem grande.)

Todos

estes prolegômenos têm um só objetivo: mostrar que o sistema bancário

brasileiro é extremamente concentrado.

Fazendo uma simplificação relativamente realista, não é exagero dizer

que temos apenas 5 bancos: BB, Itaú, Bradesco, CEF e Santander. Com boa vontade, podemos incluir o HSBC,

cujos ativos são quase nove vezes menores que os do BB. Isto significa que, sempre que BB, Itaú, Bradesco

ou CEF fizerem um empréstimo, a chance de uma fatia deste dinheiro voltar para

eles próprios é bem alta. Mais

especificamente, sempre que o BB, por exemplo, faz um empréstimo vultoso,

pode-se dizer que 20% (um quinto) deste dinheiro volta para ele.

Juntos,

BB, Itaú, Bradesco, CEF e Santander detêm 74% dos ativos de todo o sistema

bancário.

E

as consequências disso são muitas.

As características do atual sistema

bancário

Em

teoria — e é isso o que diz os manuais de economia e até mesmo de direito –,

a função de um banco é a de servir de intermediário entre o poupador e o investidor. Um banco captaria um depósito de um cliente,

o poupador, e emprestaria este valor para um empreendedor. Para fazer isso, o banco emitiria um título

prometendo pagar uma determinada taxa de juros Y. O poupador compraria este título. Ato contínuo, o banco emprestaria o dinheiro

assim obtido para um empreendedor que necessitasse de financiamento. O banco cobraria deste empreendedor uma taxa

de juros X, com X sendo maior do que Y. Esta

diferença entre a taxa de juros que o banco paga para captar recursos e a taxa

de juros que ele cobra para emprestar se chama spread, e ela seria a principal fonte de receita dos bancos.

Neste

modelo, os bancos atuariam como genuínos intermediadores financeiros. Mais ainda: eles estariam agindo como

empreendedores alertas às oportunidades e atentos a todas as eventuais descoordenações

do mercado. Ao coordenarem um equilíbrio

entre poupadores e empreendedores, ao verem que em um setor da economia há

alguém disposto a emprestar dinheiro a 10% e, em outro setor, há alguém

disposto a pegar dinheiro emprestado a 15%, os bancos fariam esta intermediação

e lucrariam com ela. Sua “função social”

seria justamente a de reconhecer esta descoordenação, corrigi-la e, neste

processo, auferir lucros. Sua atividade

como intermediador financeiro seria a de coletar poupança e direcioná-la para

empreendedores.

Neste

caso, como os empréstimos feitos pelos bancos estão vindo de uma poupança real

que estaria apenas sendo transferida de um indivíduo para o outro, podemos

dizer que está havendo a criação de crédito

real. O crédito real é a base da

acumulação de capital e do crescimento econômico.

No

entanto, como bem sabem nossos leitores, o sistema bancário atual — tanto no

Brasil quanto no mundo — opera de uma maneira um tanto distinta. Em vez de atuarem como intermediadores da

poupança e do investimento, os bancos na realidade possuem o privilégio legal e

exclusivo de criar dinheiro do nada,

emprestarem este dinheiro e cobrarem juros sobre ele. Como se trata de algo importante e bizarro

demais para ser ignorado, vale a pena enfatizar: bancos possuem o privilégio

legal, concedido pelo estado, de criar

dinheiro eletrônico, de emprestar

estes dígitos eletrônicos para pessoas e empresas, e de cobrar juros sobre eles. Algo que lhe daria cadeia se você fizesse, os

bancos fazem com a autorização e até mesmo com um forte incentivo estatal.

A

principal característica do atual sistema bancário é que o seu real modus operandi não permite sequer que

digamos que os bancos também fazem

uma intermediação financeira. Não, o

sistema bancário atual não atua também direcionando poupança para

investimentos. Os bancos de hoje lidam

majoritariamente com dígitos eletrônicos que eles próprios criam. E, quando você lida com dígitos eletrônicos

que podem ser criados do nada, você não se preocupa com a origem daquele

dígito. Se você pode criar dígitos

eletrônicos para emprestar para João, você não tem de se preocupar em remover

estes dígitos eletrônicos da conta do José.

Você pode criar os dígitos eletrônicos na conta de João ao mesmo tempo em que José segue tendo

total e irrestrito acesso aos dígitos eletrônicos dele.

Sendo

assim, a realidade é que, para todas as operações de concessão de crédito, os

bancos criam dinheiro eletrônico do nada e emprestam este dinheiro para

pessoas, empresas e governos (federal, estaduais e municipais), em um processo

que veremos mais abaixo. Dado que tais

depósitos bancários assim criados não vieram da poupança, podemos dizer que está

havendo a criação de crédito bancário

(e não de crédito real). É importante

frisar isso: no atual sistema bancário, todo o crédito é bancário. Trata-se de dígitos eletrônicos que são

criados pelos bancos e acrescidos às contas dos tomadores de empréstimos. Nenhum dinheiro está sendo removido de uma

conta para outra. Está havendo apenas a

criação de dígitos eletrônicos.

E

é essa capacidade de criar crédito bancário o que gera o contínuo aumento da

quantidade de dinheiro eletrônico na economia, bem como suas inevitáveis

consequências: inflação de preços e ciclos econômicos.

Para

o leitor ter uma ideia da magnitude desta criação de crédito bancário no Brasil,

o total de cédulas de papel e de moedas metálicas (ou seja, dinheiro físico) na

economia brasileira foi, em julho, de aproximadamente R$ 153 bilhões. Deste valor, R$ 124 bilhões

estavam nas mãos do público (isto é, na sua carteira, nos caixas dos

estabelecimentos comerciais, nos cofres das empresas etc.) e o restante, R$ 29

bilhões, estava em posse da rede bancária (isto é, nos caixas eletrônicos e nos

cofres das agências bancárias). Ao mesmo

tempo, o saldo total do crédito bancário na economia, ou seja, a quantidade de

dinheiro eletrônico que os bancos criaram e emprestaram, totalizava R$ 2,17 trilhões. Portanto, o total de dinheiro eletrônico

criado é de 74 vezes a quantidade de papel-moeda em posse dos bancos e de 14

vezes a quantidade total de papel-moeda existente.

Todo

este dinheiro eletrônico, uma vez criado, é espalhado por diversas contas e

aplicações bancárias: contas-correntes, contas-poupança, depósitos a prazo,

letras de câmbio, letras hipotecárias, letras de imobiliárias, e fundos de

investimento, como fundos cambiais, de curto prazo, renda fixa, multimercado e

referenciado.

Portanto,

eis aqui a primeira e primordial constatação: todo o dinheiro que está hoje na

forma de dígitos eletrônicos em contas e aplicações bancárias entrou na

economia de uma única maneira: criação de

crédito bancário. Não há nenhuma

outra maneira de o dinheiro entrar na economia geral a não ser pela criação de

crédito bancário.

E

agora a segunda constatação, derivada da primeira: a principal fonte de todos

os depósitos bancários que hoje existem na economia não são os depositantes,

mas sim os empréstimos que os bancos criam do nada. Os depósitos são a consequência destes

empréstimos. Contas bancárias são produto

da criação de crédito, e não o contrário.

Uma

pessoa, uma empresa ou um funcionário do governo vai ao banco e pede um

empréstimo. Ato contínuo, o banco cria,

do nada, dígitos eletrônicos na conta desta pessoa. Nenhuma outra conta foi subtraída neste

processo. A quantidade de dinheiro

eletrônico na economia simplesmente aumentou.

Ao ser gasto, este dinheiro recém-criado vai parar nas contas de outras

pessoas e empresas. Dali, ele vai para o

depósito ou aplicação que este recebedor final escolher.

Os

bancos criam dinheiro eletrônico sempre que fazem qualquer tipo de empréstimo

ou de investimento. Sem exceção. Se você vai ao banco e pede um empréstimo

para comprar um imóvel, o banco vai criar dinheiro eletrônico na sua

conta. Se você pedir um empréstimo para

comprar um carro, o banco vai criar dinheiro eletrônico na sua conta. Quando o Tesouro faz um leilão de títulos, os

bancos criam dinheiro eletrônico para comprar estes títulos. Se um empresário quer descontar uma

duplicata, o banco compra o papel — a um valor descontado, é claro — criando

dinheiro eletrônico na conta deste empresário.

O mesmo ocorre quando uma empresa faz uma operação de vendor (quando a empresa vende um

produto a prazo para um cliente, mas quer receber o pagamento à vista, ela leva

a nota promissória ao banco, que a comprará a um preço de descontado. Desta forma, o banco está financiando o

comprador).

Capital

de giro, conta garantida, aquisição de bens, financiamento imobiliário,

adiantamento sobre contratos de câmbio, cheque especial, crédito pessoal etc. — tudo é feito com a criação de dinheiro

eletrônico. Sempre que um banco adquire

um ativo, ele tem de criar um passivo. O

ativo é o papel que ele comprou criando dinheiro eletrônico; o passivo são

justamente os dígitos eletrônicos que ele acrescenta na conta da pessoa de quem

ele comprou o ativo. Ao fazer isso, o

banco aumenta a oferta monetária e pressiona os preços para cima.

Portanto,

bancos não são — como muitos acreditam — mediadores de crédito. Eles são criadores

de crédito.

Como os bancos expandem o crédito muito

além do controle do Banco Central

Uma

vez entendido que os bancos criam dinheiro do nada, vem a pergunta: o que os

restringe? Como garantir que eles não

abusem deste invejável poder?

A

resposta é clara: se os bancos saírem criando crédito bancário em demasia, a

inflação de preços subirá. Com o aumento

dos preços, os bancos terão de aumentar os juros que cobram, caso contrário

receberão de volta um dinheiro com menos poder de compra do que aquele que emprestaram. Esta subida dos juros arrefecerá o ímpeto das

pessoas e empresas em contraírem empréstimos, o que irá colocar um fim

temporário à farra expansionista.

Além

desta prudência voluntária dos bancos, há também o controle do Banco Central

por meio do depósito compulsório. O

depósito compulsório é, como o nome diz, um depósito que os bancos são

obrigados a fazer no Banco Central.

Todos os bancos têm de manter depositado no Banco Central uma

determinada porcentagem do valor total de seus depósitos. Por exemplo, se um banco tem $1.000 em

conta-corrente, e o compulsório é de 40%, os bancos têm de manter $400 parados

no Banco Central. Estes $400 são suas reservas bancárias.

(Este

sistema em que os bancos são legalmente autorizados a manter como reservas

apenas uma fração de seus depósitos é chamado de sistema bancário de reservas fracionárias. Ele difere enormemente daquele sistema

descrito no início deste texto, no qual um banco atua como intermediador

financeiro. Naquele esquema, o correntista

que quiser auferir juros vai emprestar seu dinheiro, ficando sem ter acesso a

ele durante o período do empréstimo. No

esquema atual, várias pessoas são as donas de um mesmo dinheiro físico — no

caso, os $400 que estão nas reservas.

Todo o resto é dinheiro eletrônico.

Se houver uma corrida bancária para sacar dinheiro, quem chegar por

último ficará sem nada. Ele finalmente

descobrirá que os dígitos eletrônicos em sua conta eram apenas aquilo: dígitos

eletrônicos. Não havia nada físico

lastreando aqueles dígitos.)

Neste

exemplo numérico dos $1.000 em conta-corrente, se um correntista transferir,

digamos, $50 deste banco para um banco de outra marca (do Itaú para o Bradesco,

por exemplo), as reservas cairão para $350 e o valor total da conta-corrente será

de $950. Neste caso, o banco estará violando a regra de 40% do

compulsório. Tendo $950 de

conta-corrente, ele tem de ter $380 de reservas bancárias. Logo, o banco terá de arranjar mais $30 para

cobrir este “rombo”.

No

sistema bancário atual, esta “cobertura de rombo” acontece diariamente no final

do expediente bancário, que é quando ocorrem as compensações. Normalmente, o dinheiro que é transferido dos

clientes do Itaú para os clientes do BB, da CEF, do Bradesco e do Santander é

compensado pelo dinheiro que os clientes destes transferem para o Itaú. No entanto, caso algum banco chegue ao final

do dia tendo de arrecadar dinheiro para cobrir o rombo em seu compulsório, ele

irá recorrer ao mercado interbancário, no qual aqueles bancos com reservas em

excesso emprestam dinheiro para aqueles com reservas insuficientes. Os juros que eles cobram nesta operação é

exatamente a taxa SELIC.

O

funcionamento do mercado interbancário foi explicado detalhadamente neste artigo, de modo

que não irei aqui me aprofundar neste assunto novamente. A intenção de falar sobre o compulsório é

mostrar que ele é um mecanismo de controle da expansão monetária. Quanto menor for a porcentagem do compulsório,

maior será a quantidade de dinheiro que os bancos podem criar via

empréstimos.

Mas

há dois problemas. O primeiro,

certamente o leitor mais atento já conseguiu visualizar: quanto maior a

concentração bancária, mais tranquilamente os bancos podem expandir o crédito. Se os cinco maiores bancos brasileiros

decidem expandir o crédito no mesmo ritmo, o dinheiro que um cria vai parar na

conta do outro, e vice-versa. No final

do dia, a necessidade de eles recorrerem ao mercado interbancário para obter

quantias volumosas para satisfazer a determinação do compulsório é muito

pequena. Só terá esta necessidade aquele

banco que expandir muito mais do que os concorrentes. Em se tratando de um sistema bancário com

poucos bancos e totalmente cartelizado e controlado pelo Banco Central, como o

brasileiro, tal coordenação é fácil de ser feita. Aliás, ela é justamente uma das funções do Banco

Central. Portanto, este é o primeiro

detalhe estrutural que arrefece bastante a capacidade do Banco Central de

restringir a expansão creditícia feita pelos bancos.

O

segundo problema, que é justamente o ponto deste artigo, é um pouco mais

complexo: os bancos podem legalmente

escapar do compulsório imposto pelo Banco Central, o que significa, mais uma

vez, que a capacidade de criação de crédito bancário está muito aquém do

controle do Banco Central.

A

seguir, recorro a um balancete bem simplificado para ilustrar como os bancos

podem expandir o crédito para muito além do permitido pelo compulsório. O balancete representa o sistema bancário

consolidado de uma determinada economia.

De início, o sistema bancário trabalha apenas com depósitos em conta-corrente. O compulsório é de

40%. Os bancos criaram um crédito

bancário total de $15.000. Deste valor,

$10.000 foram parar nas contas-correntes de todo o sistema bancário, e o

restante está disperso pela economia na forma de papel-moeda em posse das

pessoas e na forma de passivos de longo prazo do sistema bancário. Observe que há $4.000 na forma de reservas

bancárias, satisfazendo o compulsório de 40%. (Tecnicamente, tais reservas

podem ser tanto na forma de dinheiro físico no cofre dos bancos, quanto na

forma de dinheiro eletrônico depositado junto ao Banco Central).

|

Balancete consolidado do sistema bancário |

|

|

Ativos |

Passivos |

|

Reservas: Crédito: |

Depósitos Passivos

Capital: |

|

Total |

Total |

Observe

que, neste ponto, os bancos não mais podem expandir o crédito. Qualquer expansão do crédito levará a um

aumento nos depósitos em conta-corrente, o que, consequentemente, imporá a

necessidade de se elevar a quantidade de reservas. E, para aumentar suas reservas, os bancos

teriam de induzir algumas pessoas a depositar dinheiro em espécie nos

bancos. Para tal, eles teriam de

oferecer incentivos, como emitir papeis que paguem juros altos. Isso pode afetar seus lucros.

Outro

problema é que mais criação de crédito implica maior probabilidade de saques em

espécie, o que reduziria as reservas dos bancos.

Caso

as coisas continuassem assim e — muito importante –, caso o Banco Central não

interviesse imprimindo dinheiro e criando mais reservas bancárias, a expansão do

crédito estaria estagnada.

No

entanto, há outros truques legais que permitem contornar esta situação. Os bancos podem, por exemplo, convencer seus

correntistas a migrarem seus depósitos em conta-corrente para uma nova

modalidade criada, os depósitos a prazo.

Estes depósitos, em nosso exemplo, não

possuem regras para compulsório.

Quais as consequências?

Suponha

que os bancos conseguiram convencer alguns clientes a fazer tal migração de

conta, totalizando uma transferência de $5.000 das contas-correntes para os

depósitos a prazo. Imediatamente após a

transferência, este seria o balancete do sistema bancário:

|

Balancete consolidado do sistema bancário |

|

|

Ativos |

Passivos |

|

Reservas: Crédito: |

Depósitos Depósitos Passivos

Capital: |

|

Total |

Total |

Observe

que agora as reservas estão em excesso em relação ao volume das

contas-correntes. A transferência de

$5.000 das contas-correntes para depósitos a prazo liberou mais $5.000 para os bancos criarem crédito bancário.

Após

esta nova expansão do crédito bancário, veja o novo balancete do sistema

bancário:

|

Balancete consolidado do sistema bancário |

|

|

Ativos |

Passivos |

|

Reservas: Crédito: |

Depósitos Depósitos Passivos

Capital: |

|

Total |

Total |

Observe

que está tudo de acordo com as leis estipuladas pelo Banco Central. O crédito foi expandido em mais $5.000 e este

valor foi parar integralmente nas contas-correntes dos bancos. (Haveria o risco de os correntistas sacarem parte

deste dinheiro digital que foi criado, o que faria com que os valores das

reservas e das contas-correntes fossem menores.

Mas isso apenas faria com que a nova expansão do crédito fosse menor; tal

ato não seria um empecilho para a expansão do crédito. Pelo bem da brevidade, vamos supor que não

houve nenhuma alteração na propensão dos cidadãos a portar um volume maior de

dinheiro, o que, aliás, é um argumento bastante realista). As reservas de $4.000 continuam respeitando o

compulsório de 40% para o valor total das contas-correntes.

E

se os bancos gostarem e quiserem repetir a dose? É perfeitamente possível. Basta eles continuarem incitando os

correntistas a migrarem suas contas para depósitos a prazo. Repetindo idêntico procedimento acima, mais

$5.000 são transferidos das contas-correntes para os depósitos a prazo. Lembre-se: são apenas dígitos

eletrônicos. Não há nenhum obstáculo a

esta manipulação.

Eis

o balancete do sistema bancário imediatamente após esta nova transferência:

|

Balancete consolidado do sistema bancário |

|

|

Ativos |

Passivos |

|

Reservas: Crédito: |

Depósitos Depósitos Passivos

Capital: |

|

Total |

Total |

Com

reservas em excesso, os bancos podem novamente expandir o crédito em mais

$5.000. Eis o balancete dos bancos após

esta expansão creditícia:

|

Balancete consolidado do sistema bancário |

|

|

Ativos |

Passivos |

|

Reservas: Crédito: |

Depósitos Depósitos Passivos

Capital: |

|

Total |

Total |

Com

apenas duas rodadas de migração de contas, foi possível ampliar o crédito em

$10.000. Mais importante: não houve

injeção de dinheiro do banco central; nenhuma moeda física foi criada para

permitir este aumento. O único fenômeno

ocorrido foram bancos migrando contas e criando dígitos eletrônicos do nada.

Tal

prática pode continuar perpetuamente? Em

um ambiente sem um Banco Central, muito difícil, pois, como dito, sempre há o

risco de os correntistas decidirem sacar dinheiro. Porém, normalmente, o dinheiro que é sacado

acaba sendo gasto; ao ser gasto, ele volta a ser depositado em outra

conta-corrente, de modo que a alteração final tende a ser nula. Mas vale a pena enfatizar: sacar dinheiro dos

bancos e não depositá-lo novamente é um instrumento poderosíssimo para abalar

um sistema bancário de reservas fracionárias.

E é exatamente aí que entra o Banco Central, garantindo contínuas

injeções de reservas bancárias e impressões de dinheiro (via Casa da Moeda) de

modo a não abalar a continuidade deste processo.

Em

termos práticos, vale ressaltar que foi exatamente este processo de migração de

contas e consequente expansão do crédito que aconteceu durante a década de 1920

nos EUA, quando os bancos expandiram o crédito muito além daquilo que imaginava

ser possível o Federal Reserve. Um

excelente livro a respeito, que transcreve vários relatórios emitidos pelo Fed

à época mostrando enorme surpresa dos burocratas com a evolução do crédito para

muito além do que julgavam ser possível, é este

(há versões gratuitas para iPad e iPhone, bem como .pdfs.).

Esta

mesma prática é hoje corriqueira em todo o mundo, inclusive no Brasil, cujos

dados ilustrados ao final deste artigo irão comprová-la. Nos EUA e na Europa, o sistema bancário, com

a anuência de seus respectivos bancos centrais e pelo simples truque da

migração de contas (tanto nos EUA quanto na Europa, não há regra de compulsório

para depósitos a prazo), expandiu enormemente a oferta de crédito durante a

década de 2000, gerando a bolha imobiliária e a subsequente crise financeira, com

os resultados que estamos vivenciando hoje.

Aqui

no Brasil, o compulsório para depósitos em conta-corrente é talvez o maior do

mundo, de 43%. Mas isso é pouco efetivo,

pois a migração para contas-poupança, para depósitos a prazo e para fundos de

investimento é maciça. O compulsório

sobre depósitos a prazo é de 20%. O

mesmo valor se aplica aos depósitos de poupança. Qualquer aplicação dos bancos em fundos de

investimento está isenta de compulsório.

E há mais detalhes: o compulsório

sobre depósitos a prazo vigorou apenas durante um determinado período da

primeira fase do Plano Real (1996 a 1998).

Depois, foi abolido (ficando em seu lugar a necessidade de depositar

títulos do Tesouro junto ao Banco Central).

Só voltou a vigorar em abril de 2010, e sua taxa é constantemente alterada,

variando de 15% a 20%. Ou seja, durante

a maior parte da história recente não havia tal instrumento. O espaço que tais alterações de compulsório

abre para a expansão do crédito bancário é enorme.

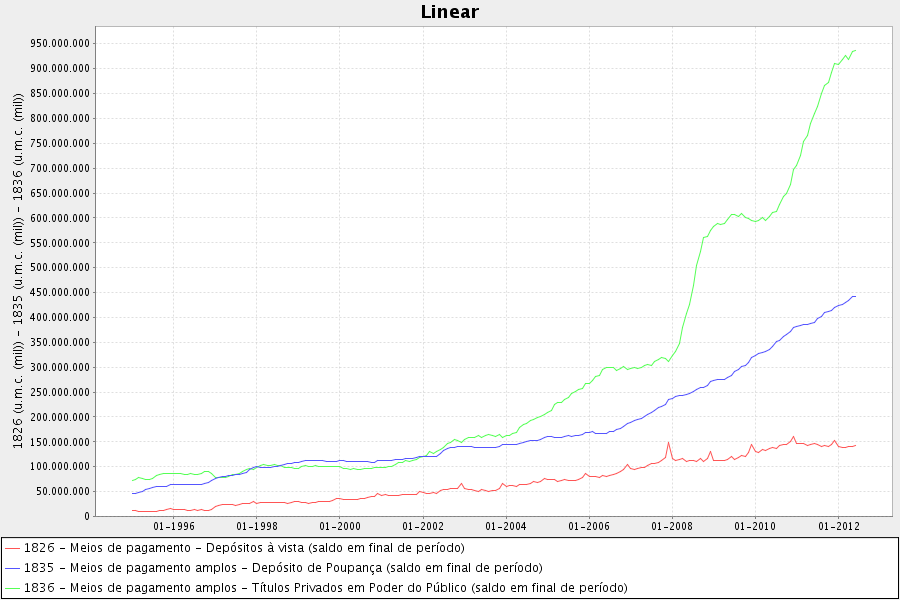

Os números do Brasil

Para

se ter uma ideia prática do volume deste fenômeno da migração de contas, veja

os dois gráficos abaixo. O primeiro

gráfico mostra a evolução nominal da conta-corrente (linha vermelha), dos

depósitos em poupança (linha azul) e dos depósitos a prazo (linha verde). Observe que, com a instituição do compulsório

sobre depósitos a prazo a partir de 1996, os depósitos em poupança ganham mais

captação. Óbvio, pois depósitos a prazo

normalmente pagam juros maiores do que depósitos em poupança. Mesmo com a abolição do

compulsório ao final de 1998, os depósitos a prazo ainda demoram um pouco para

ganhar atratividade, o que só começa a acontecer em definitivo a partir de

2001.

O

volume de depósitos a prazo é 6 vezes (ou 500%) maior do que o de depósitos em conta-corrente. O volume de depósitos em

poupança é 3 vezes maior, ou 200%.

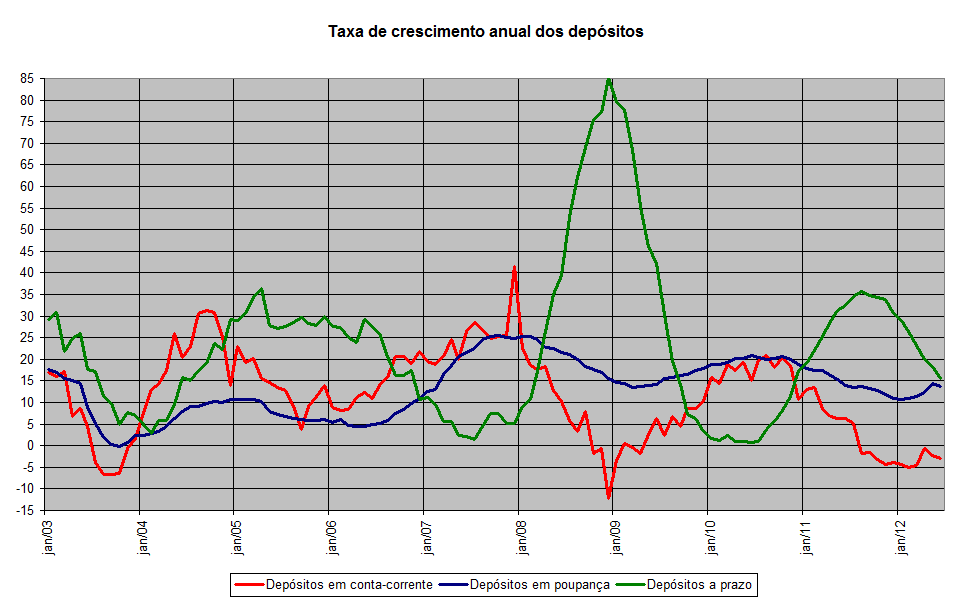

Se

construirmos um gráfico mostrando a taxa de crescimento anual das três

variáveis, algumas observações se tornam mais óbvias:

Em

2003, a estagnação do crédito foi geral, de modo que o crescimento das três

contas desacelerou fortemente. Apenas os

depósitos a prazo aumentaram em relação a 2002 (5%, como mostra o gráfico ao

final de 2003). Nenhuma surpresa. Em 2004, o crédito voltou a se expandir, e os

depósitos a prazo, também sem surpresa, foram os que mais cresceram. A partir de 2006, quando o Banco Central

começou o ciclo de redução da SELIC, o qual duraria até março de 2008, a taxa

de crescimento dos depósitos a prazo começou a desacelerar, ao passo que

conta-corrente e conta-poupança passaram a aumentar. A partir de 2007, a relação inversa entre as

variáveis se torna explícita: quando a SELIC sobe (2008, segundo semestre de

2010, primeiro semestre de 2011), há uma migração para os depósitos a prazo;

quando a SELIC cai (2009 e segundo semestre de 2011 até hoje), há uma migração

para a poupança e para a conta-corrente.

A

forte migração para os depósitos a prazo ocorrida em 2008 pode ser explicada

tanto pela elevação da SELIC quanto pelo fato de, ainda àquela época, não haver

compulsório para os depósitos a prazo.

Finalmente, a partir de meados de 2011, com o atual ciclo de redução da

SELIC, a taxa de crescimento dos depósitos a prazo voltou a cair, embora seu

crescimento ainda esteja maior do que o crescimento dos outros dois depósitos.

Vale

notar também que os depósitos em conta-corrente são os primeiros a reagirem a

uma alteração na SELIC. Óbvio, pois eles

são o primeiro destino de todos os dígitos eletrônicos que foram criados e

gastos. A poupança varia

simultaneamente, mas com uma pequena defasagem.

Já os depósitos a prazo variam inversamente.

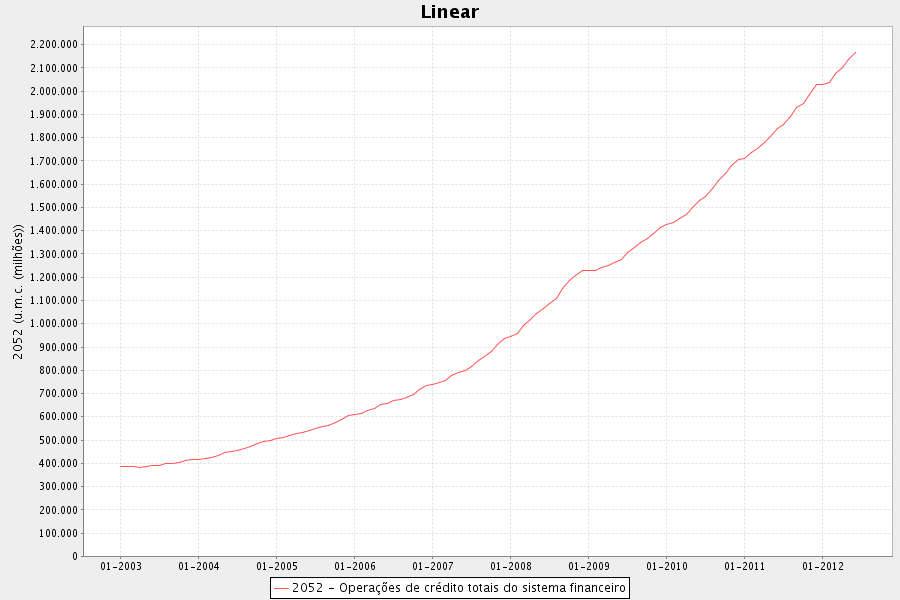

Por

fim, contemple o gráfico da expansão total do crédito. Ao olhar o gráfico, pense que estes R$2,17

trilhões são meros dígitos eletrônicos criados por bancos.

Enquanto

isso, o valor total da base monetária em julho — aquela variável que está

totalmente sob controle do Banco Central — foi de R$192,5 bilhões. Quem ainda imagina que, em um sistema

bancário de reservas fracionárias, o Banco Central pode exercer algum controle

benéfico sobre o sistema está seriamente iludido.

A

função do Banco Central em todo este esquema é propiciar seguidas injeções de

reservas bancárias para permitir que a expansão do crédito bancário prossiga

incólume. Afinal, sempre que ele pára de

injetar reservas, a SELIC sobe e o povo reclama

E

um detalhe final: mesmo que o BC pare de injetar reservas com o intuito de

restringir a expansão do crédito, é perfeitamente possível os bancos

continuarem expandindo o crédito bancário ainda por um bom tempo: basta eles

coordenarem uma expansão creditícia simultânea ao mesmo tempo em que fazem

migrações de contas bancárias. Em um

sistema bancário extremamente concentrado como o brasileiro, tal coordenação

não é nada difícil.

Conclusão

No

sistema monetário atual, o processo de criação de crédito é totalmente

artificial. Ao contrário do que imaginam

alguns românticos, bancos não são meros intermediadores financeiros entre

poupadores e investidores. Bancos são

criadores de crédito artificial na forma de meros dígitos eletrônicos. Sendo assim, o sistema bancário de reservas

fracionárias, em conjunto com o Banco Central, realiza uma tarefa extremamente

importante para a popularidade de políticos: ele aumenta artificialmente a

renda das pessoas de forma quase imediata.

Se

a expansão do crédito for alta e, por algum motivo estrutural (alta abertura da

economia e aumento da produtividade), o aumento de preços demorar a aparecer, o

bem-estar das pessoas irá aumentar (temporariamente, até os preços finalmente

começarem a subir), e os políticos da situação ganharão com isso. Tal fenômeno foi evidente na primeira metade

da década passada nos EUA e na Europa, quando a expansão do crédito bancário

levou a um grande aumento da renda ao mesmo tempo em que a inflação de preços

se manteve contida durante algum tempo, exceto no setor imobiliário, o que fez

a festa de vários especuladores.

Um

país como os EUA, que possui uma economia aberta, consegue manter uma expansão

creditícia por um longo período de tempo porque, como sua economia é aberta, as

importações ajudam a arrefecer as pressões inflacionistas geradas pela expansão

do crédito. Sendo assim, aquele aumento dos juros que põe fim à expansão de

crédito (e que dá início à recessão) só irá ocorrer um bom tempo após o ciclo

expansionista ter começado. Por exemplo, a última expansão creditícia

americana, aquela que gerou a bolha imobiliária, começou em meados de 2001 e só

foi acabar em 2006. Neste ínterim, a

inflação de preços ficou relativamente contida.

Em

um arranjo democrático, a facilidade da expansão do crédito bancário é um

mecanismo extremamente tentador. Isso

explica por que Guido Mantega vem suplicando de joelhos para os bancos

brasileiros expandirem o crédito a juros baixos. Ele sabe que, no curto prazo, tal medida de

fato é bastante eficaz politicamente. O

problema vem depois, com a inflação de preços e os ciclos econômicos.

Nenhuma economia é capaz de expandir o crédito bancário

indefinidamente. Toda expansão sempre termina

em recessão. Mas é sim possível

postergar recessões com novas rodadas de expansão de crédito, as quais têm de

ocorrer em doses cada vez maiores para manter a economia artificialmente

aquecida.

Adicionalmente,

como no Brasil a economia é bastante fechada, qualquer expansão do crédito

bancário rapidamente se transforma em inflação de preços, o que faz com que o Banco

Central rapidamente volte a aumentar os juros — leia-se “diminuir as injeções

de reservas bancárias”. Ao passo que um

ciclo expansionista dura de 4 a 5 anos nos EUA, aqui no Brasil ele mal chega a

dois.

O

que nos leva à última pergunta remanescente: é possível os bancos atenderem ao apelo do

animador de circo e saírem concedendo crédito a rodo? Sim, nada os impede. Exceto o bom senso. Bancos podem expandir o crédito quando

quiserem, especialmente se eles operarem sob os auspícios de um Banco Central indulgente,

que injete reservas continuamente no sistema.

Na nossa atual situação, a única coisa que vem impedindo os bancos de

saírem expandindo o crédito de maneira orquestrada é o temor de calotes em

decorrência de alto endividamento das famílias e da inadimplência em níveis

incômodos.

Nossa

situação é curiosa, para não dizer desesperadora: temos de ficar na torcida

para que os bancos, contra os interesses do governo, se contenham e evitem a

expansão de sua carteira de crédito, algo que também vai contra seus imediatos

interesses lucrativos. Ao mesmo tempo, temos um governo que praticamente

os obriga a ser mais temerários, a saírem emprestando para qualquer pessoa, sem

nenhuma consideração para com risco ou histórico de crédito. E tudo isso

apenas para garantir uns décimos a mais no PIB.

Quando

a solidez da economia de um país passa a depender de os bancos terem de se

conter para não mais aumentarem seus empréstimos, mesmo sendo incitados a isso

por um lunático com amplos poderes, apenas uma deidade infinitamente poderosa

pode nos salvar da catástrofe.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Será que 0,1% da população brasileira sabe dessa lama bancária?

Bom dia Leandro!

Esta criação é a chamada alavancagem?

Qual é a alavancagem dos bancos no Brasil? E nos principais países do Mundo?

O banco Votarantim, e o Panamericano, tambem fazem esta criação?

O governo brasileiro, depois de mais de 10 anos, autorizou um banco estrangeiro a operar no Brasil. E porque um banco chines? abs

Meus artigos favoritos são os do Leandro.

Não me contenho com os adjetivos que são sempre dirigidos ao senhor Guido Mantega nesses artigos. Sempre na dose correta.

Faço coro com outros comentaristas do site:

+1 artigo para o próximo livro na biblioteca do IMB A História Econômica Recente do Brasil (by Leandro Roque).

Abraços

Leandro grato pela explicação.

será que eu estou errado em não adquirir( e aconselhando meus filhos) nada por meio de “alavancagem”?

Uma duvida que paira sobre mim:

já li em vários estabelecimentos comerciais que não aceitam pagamento em cheque, e aceitam cartão de credito. O hipotético emissor de cheque sem fundo pagará corretamente a fatura do cartão de credito? abs

Deixe-me ver se entendi: o banco A cria X de moeda (crédito) para um tomador de empréstimo B a uma taxa de juros anual Y%. Ao fim de um ano, B amortizou a dívida de uma vez só, pagando X(1+Y%). O banco criou moeda, lucrou com juros, mas e o que foi feito do principal X criado do além? Ele vira patrimonio do banco ou tem que ser “destruído” contabilmente?

Gosto muito desse tipo de artigo, mais prático e com exemplos brasileiros. Fica fácil de entender e dá mais vontade ainda de ler sobre Economia Austríaca. E dá mais raiva também do burrocratas do estado. Esse Mantega só não é uma piada porque as consequências dos atos dele são muito entristecedoras.

Muito interessante esse texto, Leandro.

Deixa eu ver se entendi direito. Para driblar o compulsório, bancos dão um jeito de converter saldo bancário (M1) em outros ativos sem passar pelo dinheiro primário (M0).

Isso faz diminuir o M1 do banco, sem tocar suas reservas, que seguem intactas. Essa diminuição do M1 faz com que a porcentagem em reserva seja maior que o compulsório e pronto, eles podem legalmente criar mais saldo bancário.

É isso?

O porquê do envio de dinheiro a essas contas especiais não representar um saque de dinheiro primário, ou uma movimentação de conta corrente à conta corrente, já é mais complicado pra mim entender.

Se eu deposito dinheiro num fundo de ações por ex., o meu saldo bancário será convertido em cotas desse fundo. Mas esse fundo tem que comprar ações com o dinheiro que eu depositei. Esse dinheiro vai então parar no saldo bancário daquele que vender essas ações ao fundo. Independente das contas estarem ou não no mesmo banco, o M1 total continuaria o mesmo – é só dinheiro migrando de uma conta corrente à outra.

Eu não entendi porque essa transferência de dinheiro da CC para uma conta especial não representa no final das contas uma transferência de uma CC para outra CC, pertencente a outro indivíduo.

Há alguma particularidade sobre os depósitos à prazo? Admito minha ignorância financeira: não sei que o são depósitos à prazo. São como CDBs? O dinheiro depositado nessa conta será emprestado a alguém? Se for esse o caso, não dá na mesma que o exemplo com o fundo de ações (dinheiro sai da minha CC e entra na CC de outra pessoa, não alterando a proporção M1/M0).

Abraços!

DÍVIDA=ESCRAVIDÃO

O texto é fantástico, e não poderia ter sido encerrado com outra palavra: ‘catástrofe’.

Quanto mais pessoas dispostas a endividar-se, mais dinheiro é inventado, para ser emprestado novamente a juros. É uma máquina de inventar ENDIVIDADOS. Isso não funcionaria entre sábios, e se está funcionando, é porque a bíblia estava certa sobre aqueles que não seguem seus estatutos: “Ele te emprestará a ti, porém tu não emprestarás a ele; ele será por cabeça, e tu serás por cauda” Deuteronômio 28:44.

Prezado Leandro:\r

\r

Se o depósito compulsório (que não se trata de conceito a priori) abrangesse a totalidade dos recursos de que são depositários os bancos, então a “burla” não ocorreria. Se ocorre, é consentida. “The shadow money lenders” são os que fazem as regras e deixam buracos nas peneiras de propósito.\r

\r

Agora, sua capacidade de transformar em “arroz com feijão” o que comentaristas econômicos de televisão e os de 20 linhas de jornais procuram complicar é surpreendentemente benvinda e esclarecedora! \r

\r

Grato.

Sempre magistral.

Abraço.

Leandro: sempre aprendo muito com você. Não sou economista, mas advogado. Nas faculdades de direito ou nos ambientes jurídicos ninguém conhece Von Mises, Hayek e muitos outros austriacos, jamais citados. Vige a ideologia socialista, de vários matizes, inclusive na modalidade brasileira, ganhar salários elevados no estado lato sensu e pregar “socialismo”. Mas você poderia nos dar um curso sobre a economia brasileira, à luz da teoria austríaca. Iriamos aprender muito mais e de forma sistematizada.

Gostaria de agradecer a todos os colaboradores do mises Brasil, sou economista de formação, mas confesso que aprendi mais em poucos meses de estudo dos textos austríacos do que em anos de doutrinação marxista-keynesiana. Faço coro pelo curso de economia austriaca, de preferencia on-line. Por ultimo, gostaria q comentassem o candidato a vice dos republicanos, Paul Ryan, ouvi disser que ele estudou Hayek. Nao seria um Ron Paul, mas seria um avanço.

Leandro,\r

você sabe que eu não sei nada de economia, portanto me perdoe desde já se a observação que vou fazer a seguir for estúpida.\r

Acho que o Brasil tem uma substancial diferença pros EUA que precisa ser levada em conta. O funcionalismo público.\r

Paralelamente a essa expensão artificial do crédito, o governo aumentou muito o número de funças e o salário dos funças nos últimos anos. Muito mesmo! Além disso, a maioria dos funças usa o BB e a CEF, e as opções de crédito fácil nesses bancos são cada vez maiores e mais generosas para os funças.\r

Eu sei disso pq, como vc bem sabe, sou um funça… Nos dois lugares onde trabalhei nos últimos 5 anos eu vi todo mundo de carro novo, casa nova, viajando pro exterior todo ano. As mulheres todas meteram silicone nos peitos, haha…\r

Vc tem algum dado que analise o quanto o gasto dos funças tem crescido e segurado o consumo no Brasil? Pergunto isso pq esse é um gasto seguro, já que o emprego é garantido. Ou isso é irrelevante para as suas sempre lúcidas e didáticas análises da economia brasileira?\r

Forte abraço.

anönimo,

desculpa eu me meter, mas vi um vídeo hoje que explica isto que vc esta falando:

http://www.youtube.com/watch?v=ANA57VatwsA&feature=player_embedded

Sei que o pessoal nao gosta muito do friedman, mas eu sou seu fa, ele tem o grande merito de conversa com o povao.

“Ao leitor leigo que teve a coragem de clicar neste artigo não obstante seu título nada atraente, prometo meu máximo esforço para tornar esta leitura palatável e perfeitamente compreensível.”

Agradeço a consideração e o esforço.

Não entendo nada de economia(ainda), mas estou me esforçando para entender.

E são artigos como esses que esclarecem que estamos perdidos se depender do Sr. Guido Mantega.

Obrigada.

Impressionante como vejo comentários similares aos do Marcos Campos e do Josuelito Britto em conversas, em outros artigos, fóruns, etc.

Mises, Hayek e demais austríacos foram simplesmente “apagados” do mapa. E no caso do ambiente universitário, como exemplificou o Marcos, qualquer aluno, em especial nas áreas de economia, administração e sociologia, que traga ao debate as ideias da Escola Austríaca, ou é tratado como “excêntrico” (pra não dizer “reaça fdp”) ou é até mesmo torna-se figura indesejada pelos professores, que obviamente são completamente míopes e doutrinados na teoria keynesiana ou marxista. Os “mestres” simplesmente não possuem argumentos para sustentar suas teorias. Quando é universidade pública, então…

Enfim, uma completa tragédia e a mais ultrajante omissão da verdade de nossos tempos. Parabéns ao Leandro pelo texto de extrema utilidade.

Eu iniciei meu curso de economia em uma universidade federal no interior do Brasil e conclui em uma universidade particular aqui em São Paulo. Eu somente fui conhecer os austríacos quando o meu professor de Ética me recomendou ler as Seis Lições de Mises para fazer um trabalho sobre sistemas políticos e econômicos. Desde então não parei mais de ler a escola austríaca.

Mas o impressionante é que foi o professor de Ética, e não os de economia, que recomendaram Mises.

Podemos assumir uma mentira do ilustre presidente cefalópode e familiares. A de que o governo trabalha para quitação da dívida pública. Afinal, se houver quitação o BC (pelas políticas atuais) não teria meios para regular a SELIC ?

Há três coisas fundamentais a se fazer no sistema financeiro do Brasil:

1- Privatizar todos os bancos federais, inclusive o BNDES, a CEF e o Banco do Brasil.

2- Extinguir de uma vez o compulsório dos bancos, o que reduziria os juros.

3- Proibir que se emprestem a estados, municípios, união e empresas públicas.

Leandro,

Teus artigos sobre o sistema bancários são excelentes. Tenho utilizado constantemente tuas análises para mostrar aos meus amigos que estamos indo em direção ao buraco! Infelizmente.

abs,

Resumindo tudo: Os bancos são uma extenção do estado.

Leandro,\r

\r

Tira uma duvida aqui, por favor. Uma grande parcela (talvez a maioria) dos libertarios apoia o retorno ao padrao ouro (sendo que alguns sugerem que o padrao ouro seja obrigatorio e outros, que o ouro seja uma opcao dentre varias).\r

\r

Minha duvida eh em relacao a adocao de um mercado baseado 100% no padrao ouro. Sabendo-se que o ouro eh um elemento finito, eventualmente nao haveria mais aumento no volume de ouro em circulacao no mercado.\r

\r

Chegando-se nesse estado, qualquer juro significa necessariamente a subtracao de ouro de outras areas economicas. Tentando simplificar: se existem 100 moedas de ouro no mercado, e eu empresto a outra pessoa 1 moeda esperando receber 2 moedas daqui a 5 anos, entao todas as demais mercadorias em circulacao, no valor de 98 moedas, teriam que ser desvalorizadas (num processo de deflacao), para que sobrasse 2 moeda para eu receber de volta ao fim do periodo.\r

\r

Eh isso mesmo, ou algo parecido?

Tenho uma pequena dúvida prática. Como um reles mortal que não é dono de um banco pode fazer paraa faturar com essa lambança?

Como ficaria um novo banco que operasse no Brasil (considerando o atual sistema bancário que você descreveu) de forma ortodoxa, servindo de intermediário financeiro entre o poupador e o investidor? Eu tenho a tendência a acreditar que tal banco seria rapidamente excluido do sistema, penalizado por querer fazer negócios reais em um ambiente de fantasia… mas gostaria de ouvir a opinião de vcs…

Não sou economista. Sou engenheiro eletrônico, e, talvez isso explique em parte algumas ideias que tenho há algum tempo e que vou compartilhar aqui.

Não vejo mais nenhum sentido teórico em ainda haver bancos. Em tese, eles só deveriam existir para "guardar" moeda física, mas ainda continuam existindo, e ainda continua existindo também moeda física. Nos dias de hoje, com o nível de informatização existente, é um absurdo ainda haver moeda física.

O sistema que pensei e que proponho extingue a moeda física e os bancos – e, com eles, o sistema de reservas fracionadas, trazendo o mundo monetário para o mundo real.

Proponho apenas a moeda eletrônica, onde cada cidadão disporia de uma carteira eletrônica que seria a porta para suas movimentações financeiras (compra/venda) que seriam registradas numa base de dados mantida pelo estado. Seria a única moeda circulante no país. Cada débito seria relacionado a um crédito de igual valor. Numa transação de compra/venda, por exemplo, o vendedor solicitaria um crédito do comprador (no valor do produto vendido/comprado), e este autorizaria o débito em sua conta corrente.

Nesse sistema, não haveria a necessidade de bancos para se guardar dinheiro, pois este já estaria “armazenado” num sistema central de modo seguro. E por que digo seguro?

Porque uma das condições de minha proposta é que o dinheiro deixaria de ser um título ao portador e passaria a ser um título nominal. Ou seja, na base de dados central, toda movimentação financeira teria vínculo entre o titular do débito e o referente titular do crédito. Qualquer contestação (seja por fraude, roubo ou outro meio ilícito qualquer) seria facilmente investigável, já que seria plenamente rastreável. Isso praticamente eliminaria o risco de crimes de motivação financeira. Seria uma consequência de enorme importância do sistema aqui proposto.

Mas tem mais. Na ausência de bancos, qualquer pessoa (física ou jurídica) poderia conceder empréstimos (lastreados em dinheiro realmente existente, diga-se de passagem) a outras. Para isso, o credor associaria uma saída de sua conta para a conta do tomador do crédito com saídas futuras da conta do devedor para a sua própria (do credor) – obviamente com a autorização de ambos os envolvidos –, já contabilizados os juros. Nas datas acordadas haveria automaticamente o pagamento das parcelas. Ao devedor não haveria a possibilidade de sustar tais pagamentos. E se não houvesse saldo suficiente para honrar alguma parcela?

Aí haveria a transferência do saldo do devedor para o credor, e a dívida ficaria registrada em sua conta agora contando os encargos previamente acordados em caso de saldo insuficiente. Como não haveria outro modo de uma pessoa receber dinheiro senão por sua carteira eletrônica vinculada a sua conta, assim que o devedor recebesse um novo crédito, este seria automaticamente transferido para o credor até que houvesse o pleno pagamento da obrigação acordada.

Está aí outra tremenda vantagem desse sistema: o risco quase zero de calote.

Obviamente que, numa concessão de crédito, o credor – para a análise de risco da transação – poderia exigir do tomador uma consulta oficial a seus compromissos futuros para decidir se concede ou não o emprétimo.

Outra vantagem: este sistema ajudaria as pessoas a não se tornarem insolventes, pois aos primeiros sinais de insolvência, o devedor teria muita dificuldade em conseguir crédito e aumentar ainda mais suas dívidas. Todas as suas remunerações seriam direcionadas ao pagamento de suas dívidas até que não houvesse compromisso em atraso.

Imagine o efeito disso sobre as taxas de juros… Iriam despencar!

E como ficariam as transações internacionais, já que os outros países não teriam tal sistema?

Simples. Para cada entrada de dinheiro em moeda estrangeira, o governo lançaria um crédito convertido para a moeda eletrônica na conta do recebedor e reteria em seus cofres (ou depositado de alguma outra forma) o valor original da transação na moeda estrangeira. Para cada fluxo de dinheiro para o exterior, o processo ocorreria de forma inversa.

Utopias à parte, está lançada a ideia – se é que alguém não o fez antes – para as devidas críticas e comentários.

Prezado Leandro:

Trago à discussão tema de certa forma ligado a esse com que vc nos brindou. Obtive-o no endereço futurefastforward.com/images/stories/financial/TheGoldProblemRevisited2.pdf , de autoria de ANTAL E. FEKETE, intitulado THE GOLD PROBLEM REVISITED*, publicado ontem (30/08/12) no endereço acima referido. O interesse pela matéria é o fato de seu autor fazer alguns contrapontos a Ludwig Mises, como se vê logo ao início do texto:

" The article The Gold Problem of Ludwig von Mises published 47 years ago in 1965, just six years before he died (the gold standard died with him in the same year) has some breath-taking thoughts, for example, "the gold standard alone can make the determination of money's purchasing power independent of the ambitions and machinations of governments, of dictators, of political parties, and of pressure groups", or: "the gold standard did not fail: governments deliberately sabotaged it, and still go on sabotaging it." But for all our admiration we would be amiss if we did not point out certain errors in his article. These are all errors of omission, and correcting them would hopefully make the Mises article even more helpful to the discriminating reader.

Mises fails to answer his own question why gold is the best choice to serve as money.

Indeed, why not another commodity, or a basket of commodities? The reason is that the marginal utility of gold is unique in that it declines at a rate slower than that of any other substance on Earth."

Confesso que meu conhecimento do idioma inglês é “feijão com arroz”, razão pela qual devo haver “flutuado” aqui e ali. De qualquer forma, se vc tiver tempo, prezaria saber sua opinião sobre esse artigo.

Grato.

Venho lendo o conteúdo do site e acompanhando as explicações da crise de 2008 há um tempo. Nos EUA e mais recentemente na Europa a quantidade de dinheiro na economia foi multiplicada várias vezes, pelo menos no EUA, já há 4 anos. Agora no Brasil também percebemos um grande aumento no dinheiro em circulação e na quantidade de crédito concedido.

Segundo a teoria Austríaca a inflação depende principalmente da quantidade de dinheiro colocada em circulação. Então como até hoje os EUA não enfrentam uma inflação, nem ao menos uma pequena inflação, mesmo o Brasil não percebeu uma inflação preocupante apesar do aumento da quantidade de dinheiro.

Talvez seja um campo para nossos atuais economistas Austríacos acrescentarem a teoria já existente.

minha duvida é qual o limite para esta criação de dinheiro e se esse dinheiro criado se torna um dinheiro devido e se sim a quem?

Leandro, excelente artigo. Tenho uma dúvida que ainda não achei resposta. Qual a explicação para que permaneça a cotação do dólar na casa dos dois reais há dez anos, apesar de nos últimos 10 anos a moeda Real já ter sofrido 120,11 % de inflação pelo indice do IGP-M, e o dólar americano no mesmo período 27,21% pelo índice oficial CPI? Pelas minhas projeções, considerando esta defasagem, o dolar já teria ultrapassado os cinco reais. Desculpe fugir um pouco do tópico.

Os bacanas não param!

MP destina crédito adicional para Caixa e BB

O governo editou nesta sexta-feira a Medida Provisória (MP) 581 que, entre outras providências, constitui fonte adicional de recursos para ampliação de limites operacionais da Caixa Econômica Federal e do Banco do Brasil. A medida autoriza a União a conceder crédito à Caixa de até R$ 13 bilhões e ao BB, de até R$ 8,1 bilhões, “em condições financeiras e contratuais definidas pelo ministro de Estado da Fazenda que permitam o enquadramento como instrumento híbrido de capital e dívida apto a integrar o patrimônio de referência, conforme definido pelo Conselho Monetário Nacional”.

A MP diz que, para a cobertura desse crédito, a União emitirá títulos da dívida pública mobiliária federal, sob a forma de colocação direta, em favor da Caixa e do BB. As características desses papeis ainda serão definidas pelo Ministério da Fazenda.

Ou seja, aumenta-se o endividamento de toda a população apenas para que os bancos estatais sigam expandindo o crédito artificial, pressionando a inflação de preços, destruindo o poder de compra das pessoas e estimulando o endividamento dos otários. O resultado é esse aqui:

Renda comprometida das famílias com dívidas bate recorde de 22,38%

Para um gráfico mostrando que, no quesito endividamento, estamos duas vezes piores do que os americanos, veja este artigo.

http://www.mises.org.br/Article.aspx?id=1320

Leandro, boa noite. Estou elaborando um trabalho de pós-graduação, onde irei abordar, dentre outros aspectos, como a regulação, principalmente, a Lei Sarbanes-Oxley, não resolveu os problemas posteriormente criados após a sua edição. Você teria algum artigo/texto para sugerir para a minha leitura? Caso eu precise de alguns dados poderia me ajudar como obtê-los mais rapidamente? Obrigado.

Seria muito interessante se os bancos fossem obrigados a explicar todos estes detalhes quase nunca mencionados a todo cliente que for abrir uma conta em banco, a entregar panfletos com explicações a prova de idiotas, e fossem obrigados a divulgar, tanto em seus sites como nas agências, qual o nível de reservas de moedas que eles possuem no momento.

Belo artigo. Simplesmente interessante. Agora sei de onde vem o dinheiro que nossos clientes vem enlouquecidos tomar emprestados e pagar juros por eles hehehhehe. Mundo sinistro não acham?

Leandro,

Apesar de eu ser formado em economia, estou ainda em uma saga pessoal para entendê-la.

Estou evoluindo rapidamente em vários pontos e esse seu artigo fechou algumas peças do meu quebra-cabeça. Obrigado!

No entanto, ainda estou confuso sobre algumas coisas.

Uma parte eu não entendi, foi essa:

“A função do Banco Central em todo este esquema é propiciar seguidas injeções de reservas bancárias para permitir que a expansão do crédito bancário prossiga incólume. Afinal, sempre que ele pára de injetar reservas, a SELIC sobe e o povo reclama”

A primeira frase, ok. A função do banco central é imprimir dinheiro dando a garantia de que o banco pode tomar mais risco do que normalmente tomaria. Mas como essa emissão de moeda ocorre na prática? O BC faz um empréstimo ao banco e entrega-lhe um bolo de papel moeda?

A segunda frase me deixou um pouco confuso também. Entendo que se o BC prover menos papel moeda, o mercado interbancário ficará com menos recursos, e a taxa de empréstimo interbancária tende a subir. No entanto a SELIC não é fixada pelo BC? Como o governo consegue fixar o preço da SELIC, e impedir que os bancos negociem no mercado interbancário a outra taxa?

Funcionaria como um controle de preços, no qual o BC teria de prover a oferta ilimitada de papel moeda caso os bancos demandem no mercado interbancário? (a não ser que os bancos estejam dispostos a emprestar a uma taxa mais baixa que o BC, que eu imagino ser algo raro).

Na verdade quando o Copom decide a SELIC ele implicitamente está decidindo quanto de papel moeda ele vai emprestar para os bancos injetarem na economia? Ou a SELIC pode variar além do desejo do BC?

Se puder me responder se estou correto e/ou me indicar artigos que expliquem como funcionam ou detalhes dessas operações, agradeço.

Abraços e obrigado!

Leandro,

Primeiro, parabéns pelo artigo. Venho acompanhando o site há um tempo e estou gostando bastante dos textos publicados.

Não entendi a criação de $5.000 na sua terceira tabela. De acordo com o Cosif, o valor deveria permancer o mesmo, pois foi subtraído $5.000 de depósitos a vista para depósitos a prazo, e esses $5.000 não entrariam na conta 1-disponibilidades.

Caso possa clarear um pouco essa situação ajudará um bocado. Enquanto isso vou ver se consigo encontrar essa possibilidade no Cosif.

Abraços

Leandro, fui introduzido hoje aos seus artigos, li vários e gostaria de te parabenizar pelo ótimo trabalho. Todos os artigos que li achei muito didáticos e informativos. Porem senti as vezes a falta de um pouco mais de imparcialidade e estilo acadêmico no direcionamento da informação. A maioria das pessoas provavelmente discordem de mim por verem nesse tipo de artigo uma forma de chocar as outras pessoas (e chamar atenção) ao compartilhar o teu pensamento, e por isso provavelmente você não deva me ouvir.

No caso desde artigo em particular, eu gostaria de ter visto você salientar que sem a monitorização da economia (criação de dinheiro “do nada” nas suas palavras) o dinheiro se tornaria escaco com o crescimento da economia, forcando as taxas de juros para cima e desacelerando o desenvolvimento. Essa foi uma das razoes para a abolicao do golden standard. Alem disso, uma economia operando num ponto de equilíbrio (AS/AD) abaixo do full-employment operaria com recursos disponiveis inutilizados requerendo uma ação do governo para empurrar tal equilíbrio para mais perto do full-employment. O jeito mais rápido de se fazer isso eh através de politica de expansão monetária. Todos os paises do MUNDO fazem isso. Outro ponto que eu achei um pouco desvirtuado foi sobre os bancos serem capazes de “inventar dinheiro”. Não ficou claro que esse dinheiro não se torna parte do capital do banco. Essa quantidade de dinheiro criada “do nada” entra no balanço do banco como “divida” que tem que ser eventualmente quitada. Sendo que os Bancos só podem “criar” esse dinheiro para emprestar, essa quantidade eh limitada pelo risco de não receber, ja que o lucro do banco eh o juro proveniente do emprestimo e nao o dinheiro “criado” em si. Se a porcentagem de calote for muito alta o banco não vai ter dinheiro para cobrir seus gastos e suas reservas, aumentando a razão passivo/ativo se tornando uma instituição inconfiável e eventualmente indo a falência. Nao?

Por favor me corrija se estiver falando alguma besteira pois você muito melhor do que eu sabe como tudo isso funciona.

Abraco

Caro Leandro, tenho uma duvida: o que aconteceria na economia do brasil (eu sei que vc questiona o pib como indicador, mas na falta de outro) no curt, médio e longo prazo, caso o Brasil, e só o Brasil, parasse imediatamente de aumentar a oferta de dinheiro na economia (ou pelo menos parasse de emitir dinheiro não lastreado)… eu sei que isso provavelmente nunca irá ocorrer, mas quais seriam as consequencias prováveis (positivas e negativas) caso isso acontecesse?

Leandro

É interessante notar que a expansão monetária é principalmente um fenômeno contemporâneo. Antes da invenção do papel-moeda, era complicado excessivamente visível o truque de aumentar a quantidade de dinheiro na economia. Governantes eventualmente recolhiam o dinheiro e o cunhavam com um peso menor. Ocorre que não podiam fazer isso o tempo todo, e até o mais pascácio dos cidadãos percebia a mutreta. Então o truque de inflacionar a moeda era bastante limitado.

O que os fanáticos pela expansão monetária não conseguem explicar é como a economia dos países crescia sem que houvesse grande expansão monetária. Com o desenvolvimento de novas técnicas, surgiam cada vez mais bens de consumo, a qualidade dos produtos melhorava, os preços se tornavam cada vez mais acessíveis ao povão. E não existiam crises surgidas do nada, “medos irracionais” que levavam a economia a parar, como supõem os keynesianos que inevitavelmente ocorrerá se o governo não criar inflação. Crises normalmente tinham causas reais, e findavam logo. Olhar o desenvolvimeno de inúmeros países durante os séculos XVIII e XIX, simplesmente alicerçados no acúmulo de capital (isto é na poupança) e na inovação técnica, é um exercício fascinante. A população aumentou rapidamente, porque pela primeira vez na história a produção agrícola e de todo tipo de bens crescia rapidamente.

Será que os keynesianos não percebem isso, que eles não criaram o desenvolvimento econômico, criaram a inflação galopante e o endividamento irracional de virtualmente todos os governos? Porque eles se atribuem a descoberta da chave para o desenvolvimento, se são eles os maiores criadores de crises e recessões? eles não percebem que antes deles o desenvolvimento era mais contínuo? Porque eles se atribuem a garantia da estabilidade monetária, se o aumento de preços era um fenômeno passageiro até o final do século XIX, e a lenta diminuição dos preços era a regra? Será que eles se julgam os descobridores da roda e do fogo também?

Uma pergunta intrigante: os bancos podem ter perda financeira? Dividindo a pergunta em duas partes:

1) Dado que o dinheiro emprestado é literalmente criado, qual o risco que o banco corre na concessão de um empréstimo? Exceto pelo fato de que o banco vai deixar de ganhar os juros, se o tomador do empréstimo não pagar a dívida, o banco não perde nada, pelo que entendo. Isso provavelmente geraria redução na reserva bancária, mas bastaria o Banco Central injetar mais recursos que o problema estaria sanado, correto? De toda forma, não consigo imaginar um cenário de perda financeira para o banco.

2) Quando o tomador do empréstimo paga a dívida, o dinheiro virtual criado no momento do empréstimo desaparece. Sendo assim, o que impede o banco de cancelar um empréstimo, como se ele nunca tivesse existido, mas com o dinheiro criado permanecendo com o tomador do empréstimo? A explicação que encontro é que dessa forma o banco vai estar injetando dinheiro na economia, causando inflação e, consequentemente, gerando menos lucro para ele no futuro. Mas, mais uma vez, o banco não teria perda e sim menos lucro, correto?

Leandro

Pelo que entendi, o dinheiro criado pelo banco, no momento em que concede empréstimo, desaparece quando o empréstimo é pago.

Se não vejamos: Cem clientes depositam cada um $100 em conta corrente no banco, totalizando $10.000. O banco, cinete da probabilidades de saque, julga seguro emprestar $2.000 ao fulano X, que veio em busca de empréstimo, que deverão ser devolvidos em 6 prestações de $350, perfazendo $2.100. Tecnicamente o banco está insolvente, visto que se todos os cem clientes vierem sacar todo o seu dinheiro, faltarão 3.000. Desta forma, existem contabilmente $2.000 reais a mais na economia, o que caracteriza inflação monetária. X exercer suas atividades de agente econômico e consegue pagar normalmente o empréstimo, inclusive os juros, que vieram de seus lucros em sua atividade comercial ou de seu salário. Se ninguém mais tomasse empréstimos, o banco estaria novamente solvente, e toda a inflação monetária gerada nessa operação teria sido esterilizada.

Então é lícito supor que a diminuição do nível de endividamento da sociedade elimina parte da inflação monetária? Também seria correto supor que o pagamento de todos os empréstimos bancários, por parte de todos os agentes, sem que mais ninguém tomasse empréstimos, eliminaria totalmente a inflação?

Se estou correto, num sistema de reservas fracionárias, o governo depende do endividamento da população para gerar inflação. Logo, uma população mais prudente quanto aos financiamentos (que prefira, sempre que possivel, acumular reservas para comprar os bens, em vez de tomar empréstimos, e que seja culdadosa em não se endividar de mais, e que calcule cudadosamente qual é a taxa de juros real dos empréstimos, para evitar pagar juros altos) tal pupulação destruirá os planos do governo de criar grande inflação monetária. Está correto o meu raciocínio?

Leandro, citaste que uma das causas do aumento dos depósitos a prazo ocorrido em 2008 "pode ser explicada tanto pela elevação da SELIC quanto pelo fato de, ainda àquela época, não haver compulsório para os depósitos a prazo". Mas imagino que a disparada deste número, neste período, assim como em 2011, tenha impacto mais direto do resultado do mercado de ações. Analisando o Ibovespa, estes dois períodos (2008 e 2011) foram os seus momentos de queda, tempos de grande incerteza nos mercados e então os investidores buscaram fortemente a "segurança" da renda fixa. Tal tua opinião sobre esta hipótese?

Leando, mandei esse artigo para o meu ex-professor de Economia e ele respondeu o seguinte: “Discordo do argumento central: bancos não criam dinheiro do nada… ao realizar operações de crédito, um banco TRAZ riqueza do futuro… o recurso emprestado vai ser aplicado em capital, gerar lucro e o banco recebe uma parte desse lucro… Mas acho que o artigo todo precisaria ser discutido em uma aula de Economia Monetária.” – Como assim o banco TRAZ riqueza do futuro?

Leandro, qual a sua avaliação do ponto de vista econômico da proposta de economia baseada em recursos do projeto Venus (www.thevenusproject.com)?

Leandro, fiquei com uma dúvida.

Entendo que o dinheiro virtual criado pelo crédito bancário seja simplesmente uma geração de inflação, o fato do governo imprimir dinheiro seria somente uma contrapartida para ajustar esta conta, correto? Afinal a moeda já foi desvalorizada quando o dinheiro foi criado do nada.

Mas, se o pensamento acima for correto, me parece que mesmo com o crédito real poderia sofrer disso, não? Afinal o banco também criou esses juros do nada… só foi em escala menor.

Só pode ser uma piada:

http://www.youtube.com/watch?v=qY3bc1mkNeQ

Sapoia garante!

(A galera do Mises não poderia fazer uns vídeos assim tabém no Youtube?)

Vi uma frase em um artigo ”avaranda.blogspot.com.br/2013/04/mudando-de-assunto-luiz-carlos-mendonca.html ” que me deixou em duvida, vou colar o trecho aqui, se o Leandro puder me explicar:

”O modelo de um ajuste fiscal violento, sem a ajuda de uma expansão monetária agressiva como a perseguida pelo Fed nos Estados Unidos, está por trás do atraso europeu.”

O que o autor quis dizer com ”expansão monetaria agressiva como a perseguida pelo FED” ? Como está se dando (se é que esta se dando) esta expansão, e ela é benéfica ou ruinosa, na sua opinião? Quem esta mais no caminho certo, na sua opinião?

Olá Leandro,

Recentemente tive acesso ao conteúdo desse maravilho site e também deste seu artigo. Mto bom, parabéns!

Se possível, gostaria de saber como nós (pessoas comuns) podemos nos proteger dos efeitos deletérios (inflação, basicamente) dessa política expansionista de crédito bancário. Eu particularmente já tinha uma convicção pessoal de que poupar a cada dia que passa fica cada vez mais difícil por conta dos efeitos da inflação. E se nao poupamos hoje teremos sérios problemas em mantermos nosso próprio sustento no futuro. A cada dia que passa, trabalhamos cada vez mais e nossa poupança parece cada fez menor. Essa é uma preocupação que tenho, pois não teremos a mesma força de trabalho depois que envelhecemos.

O podemos fazer para nos proteger desse tributo maligno chamado inflação?

Grato!

Ainda não li todos os artigos, conheci o instituto somente hoje.

Gostaria de um esclarecimento sobre o interbancário de CDI que se processa no âmbito da Cetip S/A, de que forma ele pode suprir recursos para expansão do crédito e, na sua visão, como esse mercado pode influir na formação da Selic?

Já há algum artigo escrito sobre isso?

Grato e parabéns pelo site.

PS Venho fazendo posts em outro blog nessa mesma visão do mercado financeiro e já me fascinei pelos artigos deste site, aos quais fiz uma rápida visita.

Esta situação é mundial. Para quem quiser saber mais sobre esta loucura no mundo é só visitar as seguintes páginas:

http://www.resistir.info/financas/secrets_of_money_p.html

http://www.resistir.info/europa/moeda_de_estado.html

Este sistema é o que levou o mundo desenvolvido ao colapso atual. Pelo lado bom, tudo está em vias de mudar…

É correto dizer que, “se” a CEF comece a receber calote generalizado dos tomadores de empréstimo, uma crise bancária nacional será desencadeada? Seria irreal supor que, com o anúncio esta semana do “bail-in” como método para resgatar bancos em caso de uma crise, os correntistas com alguma quantia considerável em depósitos estão na mira para serem financiadores de um eventual resgate? Só imagino como ficaria, nesta situação, o FGC, que anunciou hoje que aumentou a cobertura de R$70k para R$250k, talvez já estejam preparando terreno para uma solução como a executada no Chipre.

De qualquer maneira, vou abrir uma conta no exterior, só pra garantir.

Pessoal, como uma pessoa sem conhecimentos de economia, eu gostaria de fazer algumas peguntas para vocês (desculpem se minhas perguntas são muito bobas, de resposta óbvia ou se já foram respondidas anteriormente):

Já que os bancos podem criar dinheiro do nada e isso gera inflação e tende a gerar uma recessão na economia, seria o caso de abolir esse sistema de reservas fracionadas?

Em caso afirmativo, como poderia ser feita essa transição para que os bancos fossem apenas intermediadores entre poupadores e empreendedores, sem causar um desequilíbrio à economia?

Vi que na seção biblioteca desse site existe muito material, mas quias são indicados para quem ainda não tem conhecimentos econômicos como eu? Pelo título, me interessou muito o livro “Moeda, Crédito Bancário e Ciclos Econômicos”, mas acho que ainda é uma leitura muito pesada pra mim.

Agradeço se puderem me responder.

Olá, estou fazendo minha monografia sobre o Sistema de Reserva Fracionária e gostaria se saber de onde retirou os dados para fazer os gráficos.

Desde já agradeço.

Além do compulsório não existe outra limitação da alavancagem dos bancos? O comitê da Basiléia recomenda uma alavancagem máxima de quantas vezes o valor do patrimônio líquido dos bancos? O Bacen adota alguma limitação desse tipo?

Leandro ótimo texto – sou economista de primeira viagem e me projeto a área bancaria pública. logo quero fazer uma analogia ao texto e duas perguntas.

Primeiro, pelo que intendi vivemos quase num sistema de “mercantilismo bancário” onde eles tenta manter suas reservas inalteradas mas investindo em propensões de lucro. Não se assemelha ao sistema que o Império Inglês fez com suas colonias? ou viajei na maionese? rsrs

pronto perguntas na sua opinião:

Esse processo de ciclo de expansão no nosso pais é curto, logo o remédio seria uma solvência maior dos numero de bancos no mercado ou um regime de controle maior de compulsório?

E a meta de inflação projetadas usando como mecanismo (por alto) apenas a selic como o controle da geração de credito é fraca, deveria haver uma regulamentação maior acerca câmbio interbancário? se sim qual seria a imposição que poderia forçar os bancos a diminuir os juros e beneficiar setores da economia? setores como os pequenos banco e bancos cooperativas.

Boa tarde, excelente artigo e muito claro. Porém, estou fazendo um trabalho voltado à controladoria e contabilidade bancária. Poderia me informar como é o real funcionamento do que dizem ser a dedutibilidade? Onde o BACEN controla os créditos podres e restitui os valores em forma de dedução? No caso para créditos pessoais, contratos acima de 180 dias e financiamento de bens para contratos inadimplentes acima de 720 dias sem a busca ou apreensão do bem. Fico no aguardo. Muito obrigado e parabéns.

Olá, mais um excelente e explicativo artigo, porém alguém poderia me ajudar a solucionar uma questão vital que não consigo compreender?

Como a economia vai crescer e as pessoas enriquecerem se não for criado dinheiro do nada pelos bancos?

O que adianta eu montar uma empresa e produzir um produto gerando riqueza para a sociedade se ninguém poder comprar este meu produto?

Se todas as pessoas estiverem com o orçamento todo comprometido, como vão poder adquirir novas riquezas geradas?

Ou seja, pelo que penso, assim não seria criado dinheiro, só transferido, então para alguém ganhar mais outro sempre teria que ganhar menos.

Grandes intelectuais autores e leitores do Misses, podem me explicar e me ensinar por favor?

Leandro, bom dia.

Não sei se você tem acompanhado o debate entre o Bob Murphy e autores de uma escola chamada MMT – Modern Monetary Theory – principalmente um chamado Warren Mosler (o debate está no youtube). Um desses autores, chamado Randall Wray, argumenta que esse sistema bancário de reservas fracionárias e moeda estatal existe desde sempre, que o dinheiro não é commodity e nunca surgiu do escambo, mas é e sempre foi um título de dívida, sendo uma criação do estado como unidade de conta – a visão chartalista da moeda, embasada em Innes-Mitchel, David Graeber etc. Eles dizem que o estado se financia criando moeda e o público vende seus bens e serviços pro estado porque precisa da moeda pra pagar impostos, por isso a moeda estatal tem poder de compra (quando o estado recebe de volta a moeda ela "morre" como uma quitação de dívida). Disso, argumentam que o estado não se financia pela coleta de impostos e nem do endividamento, estes dois servem apenas para drenar excesso de moeda da economia real e evitar inflação de preços. Desta forma, os déficits governamentais não seriam preocupação e nem um fardo para futuras gerações, já que o governo pode se financiar por ser o emissor de moeda; moeda e dívida são os dois lados da mesma moeda, como dizem eles. E como moeda é dívida, ela é criada de forma endógena, pelos agentes nos mercados, ou seja, qualquer um é emissor de moeda. O problema é que dívidas privadas só podem, em última instância, ser quitadas em dívidas públicas (a moeda estatal).

Eles também afirmam que a inflação de preços e os malinvestments não decorrem do aumento da moeda, mas ao contrário, são as causas para o aumento da quantidade de moeda estatal, seu efeito.

Outro ponto que eles levantam é que o governo não pode ser comparado a qualquer outra instituição privada pelo fato de ser o emissor de moeda, assim, afirmam que o governo precisa estar sempre em déficit para que o público tenha dinheiro suficiente para pagar os impostos e poder aumentar a poupança privada. Eles sempre apresentam essa fórmula: G – T = S – I. Se os governos incorrerem em superávits, estarão apenas aumentando o fardo de impostos sobre a população e no final das contas não haverá mais moeda pra transações quando o governo quitar a dívida pública.

Ah! E os investimentos não vêm da poupança, mas é a poupança que é criada pelos investimentos, já que moeda é um título de dívida e não uma commodity. E até o mercado é invenção do estado pra eles.

E como tudo isso é assim mesmo, eles propõem uma política de estoque regulador de trabalho não especializado com um valor pré-definido pra evitar ciclos econômicos, inflação de preços e gerar automaticamente pleno-emprego.

Como você vê esses argumentos todos? Desculpa te incomodar com isso, mas não acho que o Murphy tem respondido à altura e não vi mais nenhum austríaco interessado neste debate, apesar de achá-lo de suma importância pelos resultados que esse intervencionismo todo pode levar (e eu não consigo visualizar em todos os seus detalhes).

Desde já agradeço e desculpa o tamanho do comentário.

Boa noite Leandro!