A calamitosa situação espanhola - e suas lições para o Brasil

Ao passo que muita atenção tem sido dispensada à tragédia grega, é a tragédia espanhola que deveria ser analisada com mais atenção pelos brasileiros, e por um simples motivo: o que aconteceu por lá é mais fácil de se repetir por aqui.

Mas antes, uma palavrinha sobre a Grécia.

A tragédia grega é resultado único da incompetência administrativa de seu governo. Enquanto o mundo vivia seu período glorioso de expansão monetária (2003-2007), o governo grego aproveitou essa bonança para aumentar os gastos, inchar o funcionalismo e a folha de pagamento. E fez tudo isso sem precisar aumentar impostos. Como foi possível? Como o crédito vinha de fora, e era abundante e barato, o governo percebeu que era mais vantajoso se endividar (ao invés de tributar) para aumentar os gastos -- e, depois, apenas rolar a dívida, pagando juros bastante camaradas.

É lógico que tal arranjo grego seria insustentável no longo prazo, mesmo que os juros continuassem baixos. É como se você fosse a um restaurante e, ao invés de pagar a conta inteira, pagasse só a metade, e prometesse pagar o resto e mais juros no dia seguinte. Porém, quando chegasse o dia seguinte, você faria um acordo com o dono do restaurante e, novamente, pagaria apenas a metade da conta daquele dia e empurraria todo o resto acumulado para o dia seguinte. E assim você iria fazendo todos os dias. Quando chegasse o fim do mês, o dono, desconfiado de que você iria dar o calote, simplesmente lhe apresentaria a conta total, com principal e juros acumulados, e exigiria o pagamento, não dando chances para mais rolamentos de dívida. É aí que você teria o infarto.

No caso da Grécia, a crise financeira internacional, com a contração do crédito, acelerou esse processo de cobrança da dívida -- logo, os juros exigidos para a rolagem da dívida subiram. A farra grega durou apenas três anos.

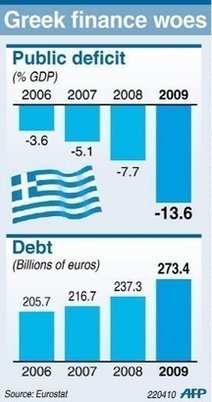

O déficit público, que em 2006 era de módicos 3,6% do PIB, pulou para 5,1% em 2007, 7,7% em 2008 e, finalmente, para impressionantes 13,6% em 2009.

Como consequência, a dívida pública, que era de 205,7 bilhões de euros em 2006, pulou para 273,4 bilhões em 2009. Veja a evolução de ambas no gráfico abaixo.

Porém, o ponto a ser destacado é que, nesse período, não houve aquela característica expansão de alguns setores da economia grega, expansões essas que, por serem sem fundamentos e estimuladas unicamente pelo crédito fácil, são classificadas como bolhas. A atual lambança grega se deve unicamente à má gestão das contas públicas -- endividamento e gastança sem as equivalentes receitas. (Para os mais interessados, o que houve na Grécia foi um caso típico de inflação simples, sendo que todo o dinheiro que veio de fora foi parar nos títulos do governo.)

Já na Espanha, foi diferente. As contas públicas foram mantidas relativamente em ordem até 2008, quando começou a recessão mundial. Nesse ano, a economia espanhola também entrou em recessão e as receitas do governo caíram. Como bom keynesiano, o primeiro-ministro Zapatero implementou vários pacotes de estímulo (leia-se gastos), na crença de que isso tiraria a economia da recessão. O resultado foi exatamente o oposto: a recessão aumentou e o desemprego disparou, estando hoje em mais de 20%.

Apenas em 2009 a dívida espanhola aumentou 33,9%. Enfatiza-se: aumento de 33,9% em apenas um ano! Porém, ainda assim, a dívida pública total é de 55% do PIB, metade da grega.

Ou seja: ao passo que a Grécia vinha praticando esbórnia fiscal desde 2006, a Espanha só entrou na farra em 2009, e seu endividamento nem se compara ao grego.

O problema na Espanha, o que gerou a crise, foi outra coisa. E é isso que nos interessa -- e por dois motivos: nossa situação fiscal nem de perto se assemelha à grega, e a conjuntura econômica da Espanha de três anos atrás se parece com a brasileira atual. É para a Espanha, e não para a Grécia, que devemos olhar agora.

Dito isso, leia com bastante intenção a notícia a seguir.

Espanha reduz tamanho do Estado para enfrentar criseGoverno anuncia redução de 30% do número de estatais; corte de mais de 500 cargos executivos nas empresas públicas e extinção de 32 postos de confiança no governo

A Espanha reduz em 30% o número de estatais, corta mais de 500 cargos executivos nas empresas públicas e acaba com 32 postos de confiança no governo. As medidas anunciadas nesta sexta-feira, 30, fazem parte de uma tentativa desesperada de reduzir o déficit nas contas públicas. O governo também confirmou que, pela primeira vez desde a entrada da Espanha na zona do euro, mais de 20% da população está desempregada. Em algumas regiões, a taxa de desemprego já chega a 27%.

A Espanha foi a xodó da UE por anos, com crescimento a taxas elevadas, geração de emprego e modernização de sua economia. Mas o país se tornou em uma das maiores vítimas da crise mundial e sua economia ainda não conseguiu superar a recessão. O déficit explodiu e passou de 11% do PIB ao final de 2009. Nesta semana, o país ainda teve seu rating rebaixado, como uma forma de punição do mercado financeiro.

Na sexta, o governo decidiu reagir. Madri anunciou que acabará com 29 empresas públicas, o que levará à redução de 80 executivos e mais de 450 cargos com salários elevados. O número de empresas na qual o governo tem mais de 50% das ações passa então de 106 para apenas 77.

A reestruturação prevê o fim de empresas mercantis, a fusão de 24 companhias, assim como a eliminação da maioria de fundações mantidas pelo Estado.

A reforma também atingiu a máquina do Estado. 32 cargos de alto escalão desapareceram do dia para noite, na esperança de economizar ? 16 milhões em salários por ano. No total, o governo reduziu em 10% o número de cargos de alto escalão na estrutura do poder.

A meta do governo é a de reduzir os gastos da máquina pública em ? 50 bilhões em três anos. Para isso, precisará cortar 4% do funcionalismo público. Na sexta, os cargos que desapareceram foram de diretores-gerais de departamentos e secretários de ministérios.

Para a vice-presidente do governo espanhol, María Teresa Fernández de la Vega, as medidas tem como meta a eficiência da máquina estatal. "Atuamos com rigor, decisão e responsabilidade. Os cortes significam mais trabalho com menos recursos humanos", disse.

Dados da Organização Internacional do Trabalho revelados pelo Estado há poucos dias apontam que a tendência de corte de funcionários públicos está sendo registrada em toda a Europa.

Desemprego

O governo ainda confirmou que a taxa de desemprego no país superou pela primeira vez desde 1997 a marca de 20%. No primeiro trimestre, a alta foi de 1,22% e já seriam 4,6 milhões de espanhóis sem trabalho. Entre os imigrantes, um a cada três não tem emprego.

A Espanha segue uma tendência contrária a de algumas das principais economias europeias. Na França e Alemanha, a expansão do desemprego já foi freada. Mas a quarta maior economia da zona do euro continua em franca queda, com uma contração do PIB e alta da taxa de desempregados. Desde que entrou em recessão em 2008, a taxa de pessoas sem trabalho dobrou.

Na região de Andaluzia, uma a cada quatro pessoas está desempregada. O número é tão grande que o governo já não consegue pagar seguro desemprego a todos.

O setor de construção é o que mais sofreu e chegou a representar 20% da economia espanhola. O setor imobiliário não sobreviveu à crise, depois de construir em dez anos mais casas na Espanha que na França, Alemanha e Itália juntas.

O resultado do colapso do setor foi a contração de 3,6% na economia espanhola em 2009. Neste ano, a previsão é de mais uma queda, de 0,3%. O governo prevê que o crescimento virá apenas em 2011, com uma expansão de 1,8%, insuficiente para desfazer as perdas dos últimos anos.

Mas tanto o BC espanhol como a Comissão Européia julgam que o executivo está sendo otimista demais em suas previsões e que a eventual expansão em 2011 não chegará nem a 1%.

A oposição na Espanha não perdeu a chance de criticar as medidas anunciadas. O líder do Partido Popular, Mariano Rajoy, classificou a iniciativa de "isolada e inútil".

Qual a história espanhola? Na última década, a economia espanhola experimentou um vigoroso crescimento econômico que se deveu, em parte, a causas reais -- reformas estruturais liberalizantes que começaram durante a administração de José Maria Aznar (1996-2004). No entanto, aquele componente insidioso, ao qual pouca gente dá atenção, estava também presente, sendo um dos principais estimulantes do crescimento econômico: a expansão artificial do dinheiro e do crédito, a qual, segundo o economista espanhol Jesús Huerta De Soto, cresceu a uma taxa quase três vezes maior em relação às correspondentes taxas francesas e alemãs. E, como mostra a reportagem acima, em dez anos o setor imobiliário espanhol construiu mais casas do que França, Alemanha e Itália juntas.

E o que é mais curioso: como Espanha, França, Alemanha e Itália possuem o mesmo banco central -- o Banco Central Europeu --, isso significa que a expansão monetária espanhola se deu por meio do seu sistema bancário de reservas fracionárias.

Essa expansão monetária começou desde os tempos em que o país iniciou seu processo de convergência -- isto é, desde que o país entrou na zona do euro, em 2000. Como consequência, a inflação de preços na Espanha sempre foi mais alta do que a média da zona do euro, e os preços dos imóveis estavam, em 2007, três vezes maiores do que em 1997 -- um aumento de 200%!

Daí veio toda a sequência clássica já explicada pela teoria austríaca dos ciclos econômicos: os agentes econômicos interpretaram a queda (artificial) ocorrida nas taxas de juros bancários -- resultado do processo de convergência -- como sendo consequência de uma maior disponibilidade de poupança a ser emprestada (poupança essa que nunca existiu, pois a queda artificial dos juros estimulava o consumo).

Assim, um volume maciço de empréstimos foi solicitado aos bancos espanhóis, principalmente para especulação imobiliária. Como não havia poupança, os bancos simplesmente criaram dinheiro do nada, por meio de seu sistema de reservas fracionárias -- tudo isso com a complacência do Banco Central Europeu, que supostamente deve gerenciar o sistema bancário.

Quando os preços começaram a subir por toda a Europa, o BCE -- nesse caso, demonstrando bom senso -- optou por não diminuir as taxas de juros. Isso fez com que o crédito fácil secasse (a simples manutenção da taxa básica de juros foi suficiente para reduzir a expansão monetária), obrigando os bancos a aumentar os juros que cobravam para seus empréstimos.

Esse súbito encarecimento do crédito e o aumento nos preços das matérias-primas fizeram com que as imobiliárias espanholas -- o setor da construção civil representava 20% da economia, como relata a reportagem acima -- repentinamente se vissem incapazes de terminar seus empreendimentos, os quais haviam deixado de ser lucrativos -- o que significa que todo o investimento havia sido errôneo, induzido pelo crédito artificialmente barato.

Inevitavelmente, a economia espanhola entrou no processo de reajuste da estrutura de seu capital -- reajuste esse popularmente conhecido como recessão.

Desde dezembro de 2007, quando atingiram seu ápice, os preços dos imóveis já despencaram 15,4%. E mesmo com essa queda, as vendas de imóveis despencaram 27%, o que significa que os preços ainda podem cair mais. Como também previsto pela teoria austríaca, os pacotes de estímulo do governo estão apenas prolongando a crise, impedindo que os ajustes de mercado ocorram livremente -- além de estarem impondo um pesado ônus para os espanhóis, que herdarão uma pesada dívida futura.

Por que isso nos interessa? Porque tudo indica que o Brasil também está formando a sua bolha imobiliária, embora aqui o processo seja mais recente e menos intenso, principalmente por causa de nossos juros bancários (bem) mais altos. As coincidências estruturais, entretanto, são grandes: expansão monetária robusta, inflação acima do centro da meta (que já é alta, 4,5%), rápida valorização dos imóveis, alta dos alugueis e empregabilidade crescente no setor da construção civil -- de dezembro de 2006 a março de 2010, o emprego no setor aumentou 46%, muito mais que na indústria, no comércio ou nos serviços. E tudo isso sem termos poupança interna -- pelo menos, não num nível que aparentemente seja capaz de sustentar toda essa expansão. (A nossa bolha imobiliária foi comentada com mais detalhes aqui).

Caso se confirme a tendência de alta da SELIC, com o consequente encarecimento do crédito bancário, é possível que essa bolha seja arrefecida, com prejuízos mínimos. Porém, se ela continuar sendo inflada, os investimentos errôneos no setor continuarão se avolumando, fazendo com que o estouro dessa bolha seja ainda mais pirotécnico.

Juros, preferência temporal e ciclos econômicos

A bolha imobiliária brasileira

Comentários (70)

Deixe seu comentário