Exemplo Clássico

A atual crise financeira americana ilustra de modo tão claro

as conseqüências das distorções que o estado provoca na economia que ela

deveria figurar em todos os livros-texto.

Vejamos.

Em 2001/2002, os EUA estavam em uma leve recessão provocada

pelo estouro da bolha da NASDAQ, pelo 11 de setembro e pelo colapso da Enron.

O que fez

então o Federal Reserve para tentar evitar a recessão?

(Adendo: os

governos, em todos os lugares, sempre partem do princípio de que recessões são

coisas infaustas que devem ser evitadas a todo custo - quando, na verdade,

recessões nada mais são do que desejáveis correções em uma economia que foi artificialmente

inflada por injeções monetárias do banco central).

Repetindo:

o que fez então o Federal Reserve para tentar evitar a recessão?

Ele trocou

o toner da sua impressora e colocou-a

em plena atividade. Tudo parte daquela velha ilusão keynesiana de que basta

imprimir dinheiro e toda a riqueza será criada. Dali em diante a impressora nunca

mais foi desligada.

Em dezembro de

Em agosto de 2007, ela já era de 860

bilhões de dólares. (http://research.stlouisfed.org/publications/usfd/page3.pdf)

Um aumento de 42%.

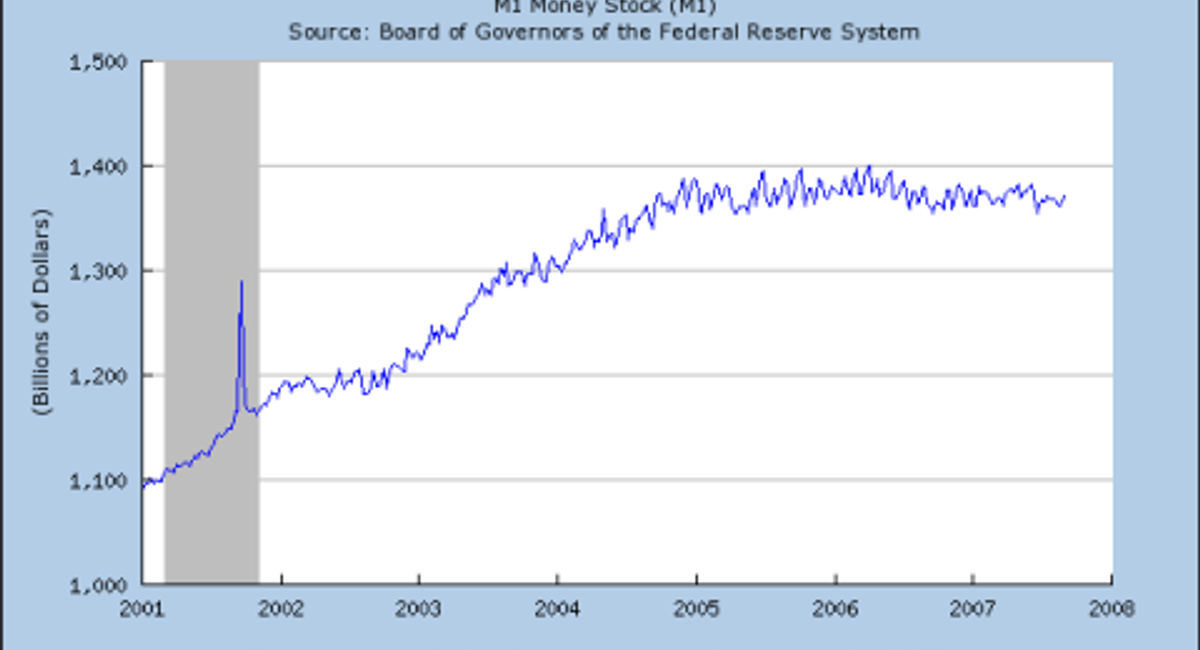

Em termos

de M1, o aumento foi de 24,5%:

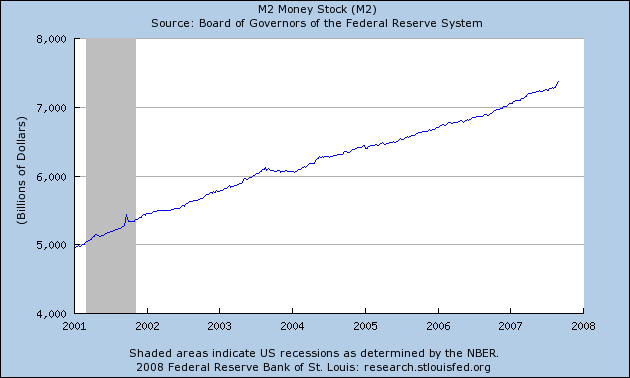

Em termos de M2, o aumento foi de 46%:

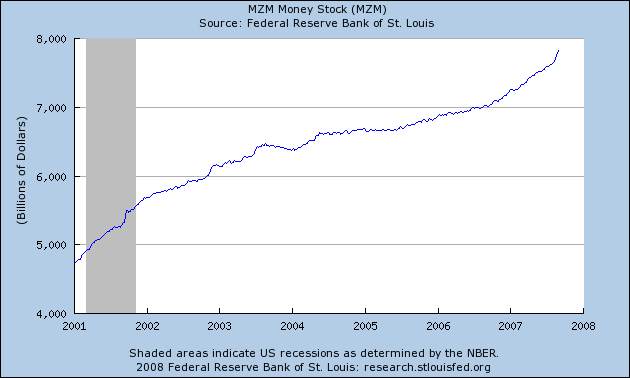

Em termos de MZM (Money of Zero Maturity - Dinheiro de Maturidade Zero; é uma medida da oferta monetária criada nos anos 1990. É igual ao M2, menos os depósitos a prazo, mais todo o dinheiro em fundos mútuos que investem em dívidas de curto prazo. Inclui todos os tipos de instrumentos financeiros que podem ser facilmente convertidos em dinheiro sem penalizações e sem riscos de perdas de capital. Em resumo: ele mede a quantidade de dinheiro que está imediatamente disponível na economia para gasto e consumo), o aumento foi de 64,5%:

Porém, a inflação de preços, em todo esse período, foi de 17%. (http://www.measuringworth.com/inflation/#)

Ainda que as estatísticas do governo americano não incluam

alimentação, energia e imóveis em seus cálculos de inflação, por considerarem

que esses itens têm preços muito voláteis - o que por si só já mascara em muito

a inflação real - é válido perguntar: por que todo o aumento da oferta

monetária não se transmutou em aumentos de preços?

Resposta: porque boa parte desse dinheiro não vai direto

para a "economia real"; a maior parte é aplicada em modismos, como bolsa de

valores e imóveis. E foi justamente nessas áreas que vimos o surgimento de

bolhas insustentáveis.

A Teoria Austríaca explica que o aumento indiscriminado da

base monetária - que consequentemente causa o aumento dos agregados monetários

M1, M2, M3 E MZM - irá causar inflação de preços, investimentos errôneos e,

finalmente, ciclos econômicos.

E foi

exatamente esse tipo de distorção monetária criada pelo governo americano que

gerou a febre imobiliária. Como previsto.

E como se não

bastasse esse descontrole monetário, o governo ainda criou leis populistas que

obrigavam os bancos a conceder financiamentos a pessoas sem qualquer condição

financeira e/ou com histórico creditício duvidoso (ver mais aqui) - uma

insensatez típica do ideal americano que proclama que ser dono de um imóvel é

um direito natural.

Deu no que deu - e não tinha como dar algo diferente.

E o que fazer agora?

Nada. Absolutamente nada. Apenas deixar que o mercado

encontre sozinho a solução.

Infelizmente, não foi essa a opção do governo americano.

Lembre-se de que toda a crise (o estouro da bolha) começou no final de julho de

2007 e, desde então, o governo americano só fez intervir, crente de que assim

poderia resolver a situação. Ele já patrocinou a compra do Bear Stearns pelo JP

Morgan Chase, criou um programa de devolução de dinheiro de impostos (tax rebates), encampou as semi-estatais Fannie Mae e Freddie Mac,

emprestou $85 bilhões para a AIG e agora vem tentando aprovar esse pacote de

$700 bilhões de dólares para salvar seus camaradas das finanças.

Isso ajudou a melhorar a crise? Não. Ao contrário, piorou.

F.A. Hayek ganhou o Prêmio Nobel por ter demonstrado que é

a manipulação arbitrária dos juros por parte do banco central que cria os

ciclos econômicos. Em 1932, no auge da Grande Depressão, ele fez a seguinte

descrição a respeito das estúpidas políticas monetárias que estavam sendo

implementadas naquela época:

"Ao invés de facilitar a

inevitável liquidação dos investimentos errôneos que foram induzidos pela

expansão econômica dos últimos três anos, todos os meios imagináveis têm sido

utilizados para impedir que o processo de reajustamento ocorra; e um desses

meios - que tem sido repetidamente tentado, ainda que sem sucesso, desde os

primórdios até os mais recentes estágios da depressão - é justamente a política

da expansão deliberada do crédito...

"Combater a depressão por

meio de uma forçosa expansão do crédito é tentar curar o mal fazendo uso do

próprio meio que o criou; por estarmos sofrendo de uma má alocação da produção,

queremos criar ainda mais más alocações - um procedimento que só irá levar a

uma crise muito mais severa assim que a expansão creditícia acabar.... É

provavelmente por causa desse experimento, bem como por causa das tentativas de

se impedir quebradeiras logo que a crise surgiu, que estamos vivenciando uma

depressão de duração e severidade excepcionais."

Parece até que Hayek deu essa palestra recentemente.

A idéia por trás desse pacote de $700 bilhões que o

governo americano insiste em querer aprovar pode ser perfeitamente resumida da

seguinte forma: tirar dinheiro de pessoas que fizeram bons investimentos e dar

esse dinheiro para pessoas que fizeram maus investimentos na esperança de que essas

pessoas que fizeram maus investimentos irão fazer bons investimentos no futuro

e que as pessoas que fizeram bons investimentos irão continuar fazendo bons

investimentos ainda que elas tenham menos dinheiro para tal.

Nessa mesma linha, quando perguntado o que pensava sobre a

idéia de o governo socorrer os mutuários afundados em toda sorte de dívidas,

Ron Paul, inspirando-se em Bastiat, respondeu:

"Se eles gastaram mais dinheiro do que tinham e agora não

estão conseguindo pagar suas dívidas, restam-lhes duas opções: ou eles cortam

gastos e trabalham mais para quitar suas dívidas, ou, se necessário, entram com

pedido de concordata. Mas eles não têm o direito de requerer que outras pessoas

paguem a conta, pessoas essas que podem ser bem mais pobres e que mal estejam

conseguindo se manter. Quando você pede que o contribuinte faça isso, uma outra

pessoa fica em apuros para pagar a conta. Essa é uma verdade absoluta: Alguém sempre vai ter de pagar. Essa idéia de que não haverá

vítimas é uma completa falácia."

Em resumo: o que os EUA estão vivenciando agora é uma

auto-correção do mercado a toda violência e distorção que lhe foi imposta pelo

estado. O mercado pode ser enganado por algum tempo, mas, no final, sua

realidade sempre prevalecerá. E o mercado está dizendo que os preços atuais dos

imóveis e de todos os ativos baseados em imóveis estão artificialmente

sobrevalorizados (artificialmente

porque foi essa injeção monetária do Fed que causou esse fenômeno). Por isso, o

mercado está demandando a correção desses preços.

Se o governo não se intrometer, deixar que os preços caiam

normalmente e parar com essas nacionalizações de empresas insolventes, a

recessão (leia-se: correção) será profunda, porém curta. Mas, se o governo

ficar inventando paliativos, estratagemas e artifícios vários para manter os

preços artificialmente elevados - como esse pacote de US$700 bilhões,

felizmente reprovado - a recessão será muito mais longa, conquanto sua

intensidade possa ser ligeiramente menor.

Toda e qualquer recessão sempre vai durar o tempo que o

governo do momento estiver disposto a agüentar.

E os EUA estão vivenciando esse exemplo clássico.

Comentários (27)

Deixe seu comentário