Como funcionaria o padrão-ouro puro (parte 1)

Muitos leitores nos perguntam como funcionaria o padrão-ouro puro defendido por grande parte dos aderentes da escola austríaca.

Essa pergunta é um tanto capciosa, pois equivale a dizer de antemão como funcionaria um mercado -- algo inerentemente não planejável ou previsível.

Entretanto, é sim possível explicar a mecânica do funcionamento ideal defendido pela corrente austríaca pró-padrão-ouro.

Para falar sobre o padrão-ouro, entretanto, é necessário dividir o assunto em três etapas: o histórico do padrão-ouro clássico (que, embora superior ao atual arranjo monetário, não é o modelo defendido pelos austríacos), como se daria a mecânica do funcionamento do padrão-ouro puro e como este seria estabelecido.

O histórico

Para entender melhor por que uma determinada corrente austríaca defende um sistema monetário em que o dinheiro seria baseado no ouro é necessário entender todo o histórico desse metal.

Por toda a história humana, o ouro (e a prata) sempre foi escolhido naturalmente, sem qualquer imposição, para ser utilizado como meio de troca. As características que o levaram a ser sempre o escolhido são sua durabilidade, divisibilidade, facilidade de reconhecimento, portabilidade, escassez (dificuldade de ser produzido em excesso) e uma razão valor/peso que não é nem muito alta e nem muito baixa.

Sempre que uma nação manteve o governo afastado das questões monetárias, ela prosperou continuamente. Tão logo ela permitiu que o governo passasse a controlar a moeda, sua economia passou a vivenciar solavancos, passando por períodos de forte expansão seguidos de prolongados períodos de estagnação e recessão. Tais ciclos econômicos, provocados justamente pelas manipulações monetárias feitas pelo governo, possuem um efeito extremamente pernicioso: eles provocam uma má alocação de recursos, fazendo com que grande parte do capital investido seja destruído, empobrecendo (ou atrasando o enriquecimento) de grande parte da economia. Leia mais detalhes aqui.

Talvez o mais completo exemplo ainda seja o que ocorreu com o Império Bizantino. Durante 600 anos, desde a época de Constantino I, o Império Bizantino prosperou utilizando um padrão-ouro tanto no comércio internacional quanto em seu mercado interno. Bizâncio não apenas acreditava na superioridade de uma "moeda natural", que não sofria manipulações estatais, como também praticava o livre comércio, rejeitando os princípios do mercantilismo. A moeda de ouro, o Bisante, era utilizada em todo o mediterrâneo e reconhecida por todo o mundo.

Durante esses seis séculos, o Bisante manteve seu valor. A inflação de preços manteve-se em níveis desprezíveis e a economia prosperava. Porém, em 1078, com a desculpa de ter de lutar uma guerra contra os turcos, Nicéforo III Botaneiates decidiu desvalorizar a moeda. Ao reduzir a quantidade de ouro em cada moeda, Nicéforo acreditava ser possível ter mais moedas para poder financiar esse seu esforço de guerra. Assim, a moeda mais utilizada do mundo sofreu uma adulteração (inflação).

Bizâncio não apenas perdeu a batalha contra os turcos, como também perdeu sua moeda. Como consequência dessa desvalorização, o caos financeiro irrompeu e pôs fim ao Império Bizantino. Atualmente, os historiadores dizem que o fim de Bizâncio foi causado por uma "tragédia financeira".

Em dezembro de 2008, um arqueólogo britânico descobriu, nos arredores de Jerusalém, aproximadamente 300 moedas de ouro datadas de 600 d.C., todas elas emitidas pelo imperador bizantino Heráclio, e todas elas valendo o mesmo tanto que valiam há 1.400 anos, senão mais.

Nos EUA, ocorreu algo bastante semelhante. Com efeito, o exemplo dos EUA é ainda melhor não só por se tratar de algo relativamente recente, mas principalmente por causa da abundância de dados disponíveis, o que permite uma indelével ilustração da perniciosidade do controle estatal da moeda.

Durante grande parte do XIX e início do século, mais especificamente de 1815 a 1914, o mundo estava no padrão-ouro. Cada moeda nacional (o dólar, a libra, o franco, etc.) era meramente um nome para um determinado peso de ouro. Como explicou Murray Rothbard,

O dólar, por exemplo, foi definido como sendo 1/20 de uma onça de ouro, a libra esterlina como um pouco menos de 1/4 (exatamente 0,2435) de uma onça de ouro, e por aí vai. Isso significa que as "taxas de câmbio" entre as várias moedas nacionais eram fixas -- não porque elas eram arbitrariamente controladas pelos governos, mas pelo mesmo motivo que uma libra é definida como sendo igual a dezesseis onças.

Ou seja: os vários nomes das moedas eram meras definições de unidades de peso. As pessoas hoje gostam de dizer que naquela época o "preço do ouro" estava "fixado em 20 dólares a onça de ouro". Uma concepção errada. O dólar foi definido como sendo o nome dado a 1/20 de uma onça de ouro. Portanto, era errado falar sobre "taxas de câmbio" entre as moedas de dois países. A "libra esterlina" na realidade não era "cambiada" por cinco "dólares". Um dólar - o nome dado a 1/20 de uma onça de ouro - e uma libra esterlina - o nome dado a 1/4 de uma onça de ouro - eram simplesmente o mesmo que 5/20 de uma onça de ouro.

Esse arranjo monetário, entretanto, embora fosse superior ao atual, ainda não era aquele preconizado por grande parte dos austríacos. Como ainda não havia sido criado o Federal Reserve -- o banco central americano, criado apenas em 1913 --, o governo americano não podia controlar diretamente a moeda, como faz hoje. Entretanto, ele criava leis que impediam o pleno funcionamento do mercado. Por exemplo, nos EUA,

1) Os governos estaduais permitiam que, em caso de crise, os bancos operassem, concedessem e cobrassem empréstimos sem terem que redimir em espécie. Ou seja, os bancos tinham o privilégio de operar sem terem que pagar suas obrigações em ouro.

2) Eram proibidas filiais bancárias interestaduais, algo que, em conjunto com um sistema de transporte ruim, impedia que os bancos prontamente exigissem que outros bancos mais distantes redimissem suas notas em ouro.

Esses dois fatores foram os responsáveis por várias crises ocorridas nos EUA do século XIX. Como os bancos podiam operar com reservas fracionárias -- não havia restrições legais quanto a isso --, a oferta monetária podia ser constantemente expandida.

Mas há uma grande diferença entre esse sistema e o atual: hoje, um banco central pode simplesmente imprimir dinheiro e salvar aqueles bancos que concederam empréstimos em demasia e que, por causa disso, ficaram muito alavancados; naquela época, sem banco central e com o ouro sendo a moeda, era simplesmente impossível criar ouro do nada e em quantidade suficiente para que os bancos pudessem honrar seus compromissos.

Assim, justamente por causa da impossibilidade de se criar ouro em abundância -- como hoje o banco central pode fazer com cédulas de dinheiro --, os bancos eram muito mais cautelosos em seus empréstimos. Consequentemente, a expansão da oferta monetária por meio das reservas fracionárias era bem mais contida.

E o resultado foi que, de 1815 a 1913, houve deflação de preços nos EUA. Ou seja, os preços caíam ano após ano -- algo inimaginável hoje em dia. Como mostra esse site, algo que custava US$ 100 em 1815, custava apenas US$ 65 em 1913. A inflação de preços média desse período foi de - 0,43%. Isto é, a cada ano, as coisas ficavam 0,43% mais baratas.

Quando se pega o período pós-Guerra Civil -- de 1865 a 1914 --, os valores ficam ainda mais extraordinários. Algo que custava US$ 100 dólares em 1865, custava apenas US$ 60 dólares em 1913, o que significa que houve uma deflação anual média de 1% -- a cada ano, as coisas ficavam 1% mais baratas.

E esse foi o período, vale lembrar, de maior expansão econômica da história americana -- algo que os economistas de hoje teriam dificuldades de explicar, já que, para eles, só é possível haver crescimento econômico se houver inflação.

O PIB real cresceu a uma média de 3,7% ao ano, tendo havido recessão somente nos anos 1884, 1893-1894, 1896, 1904 e 1908, todas elas causadas pelo sistema de reservas fracionárias.

Em resumo: havia crescimento econômico e a base monetária (lastreada em ouro) crescia a taxas ínfimas. Só pra enfatizar, os bancos praticavam reservas fracionárias desde aquela época, mas não podiam se entusiasmar muito justamente porque a base monetária era bastante rígida. Caso se entusiasmassem muito, eles facilmente poderiam se tornar insolventes.

Porém, após o Pânico de 1907 -- causado por alguns bancos que não conseguiam cumprir suas obrigações para com seus correntistas, em decorrência justamente da expansão monetária que haviam praticado via reservas fracionárias --, vários banqueiros decidiram que já era hora de acabar com essa insegurança de mercado. Estava na hora de criar um emprestador de última instância, uma poderosa agência que iria cartelizar o setor, protegendo-o dessa insegurança.

Assim, em dezembro de 1913 nascia o Federal Reserve, entidade criada por poderosos como J.P. Morgan, John D. Rockefeller, Frank A. Vanderlip (presidente do National City Bank of New York, associado aos Rockefellers), Henry Davison (sócio principal do J.P. Morgan Company), Charles D. Norton (presidente do First National Bank of New York), o coronel Edward House (que mais tarde seria o conselheiro do presidente Woodrow Wilson e fundaria o mundialmente poderoso Council on Foreign Relations, presença obrigatória em todas as teorias da conspiração) e Paul Warburg (do banco de investmento Kuhn, Loeb, & Co.)

Curiosamente, todos os livros de história e todos os livros-texto de macroeconomia dizem que o Fed foi criado justamente para proteger os interesses das camadas mais pobres da população. Aliás, sempre que algo é criado para beneficiar o establishment, o truque é dizer que isso está sendo feito em nome dos pobres -- vale pra tudo: de estatais a bancos centrais, principalmente quando este é criado por banqueiros visando aos próprios interesses. O truque é mundialmente aplicado e funciona bem até hoje.

Qual foi o resultado da criação do banco central americano? O que aconteceu com a economia americana após o governo ter assumido o controle da moeda?

Em 1914, o padrão-ouro clássico chegou ao fim. A partir daí os bancos passaram a ser protegidos pelo Fed. Desde então, o índice de inflação de preços tornou-se permanentemente positivo.

Em 1920, houve a primeira crise pós-Fed, gerada pela aceleração da expansão monetária. Esta foi a última crise na qual um governo quase nada fez para tentar mitigá-la -- exatamente por isso sua duração foi curta (leia mais aqui).

Durante o restante da década de 1920, a oferta monetária voltou a crescer mais rapidamente, o que culminou na crise de 1929.

Em 1933, Roosevelt proibiu os cidadãos americanos de redimir seus dólares em ouro. Os americanos foram proibidos até mesmo de possuir qualquer quantidade de ouro no país e no exterior. O dólar foi desvalorizado e passou a ser redimível em ouro apenas para governos e bancos centrais estrangeiros. Ainda assim, uma pequena ligação com o ouro foi mantida.

Em 1945, com o acordo de Bretton Woods, o dólar torna-se a moeda mundial padrão, porém ainda ligada ao ouro. Com um detalhe: o dólar não podia ser redimido em ouro pelos cidadãos americanos; ele podia ser redimível em ouro somente para governos estrangeiros e seus bancos centrais. Nenhum indivíduo americano podia trocar dólares por ouro. Apenas os governos tinham esse privilégio. Esse arranjo, ainda que tortuosamente, restringia um pouco o Fed, pois se este saísse inflacionando o dólar, os governos estrangeiros poderiam exercer seu direito de trocar dólares por ouro, fazendo com que houvesse uma enorme fuga de ouro dos EUA.

Em 1971, entretanto, em decorrência justamente de um grande volume de saída de ouro dos EUA, Richard Nixon acabou com tudo e retirou definitivamente os EUA do que ainda restava do padrão-ouro, dando o calote nos governos estrangeiros e criando o sistema de papeis-moeda flutuantes que conhecemos atualmente.

Vale ressaltar: o arranjo monetário sob o qual vivemos existe apenas e tão somente desde 1971. Muitas pessoas acham que o presente arranjo é aquele que sempre existiu na história do mundo. Nada mais ilusório. O inerentemente instável sistema monetário atual, que parece estar se exaurindo com a atual crise americana e europeia, não tem nem 40 anos de idade.

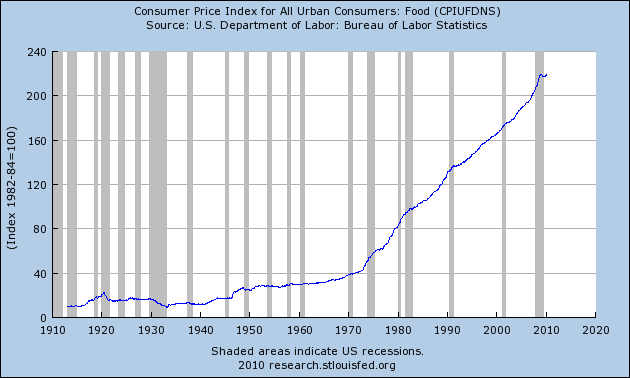

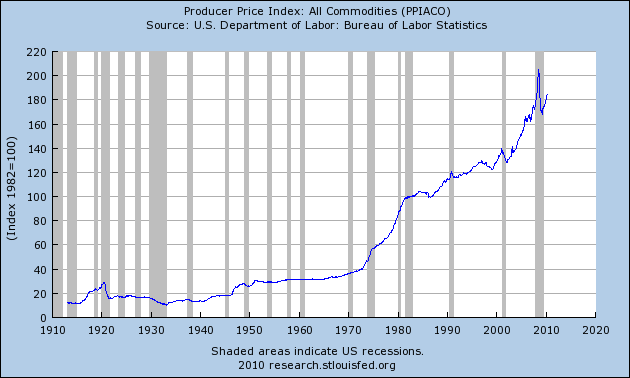

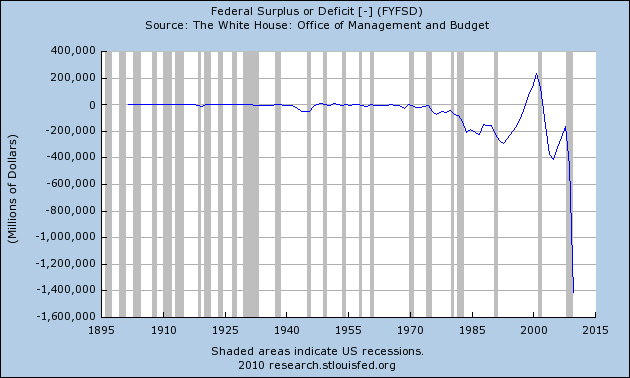

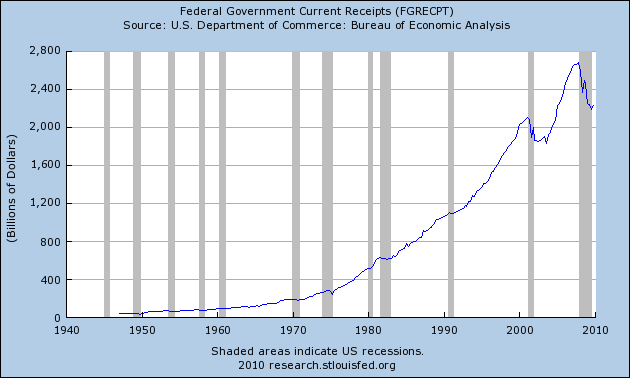

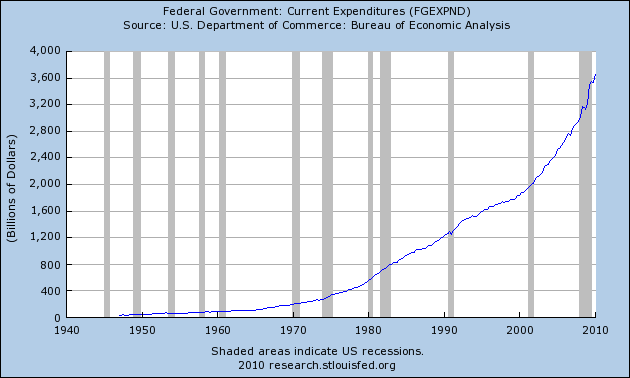

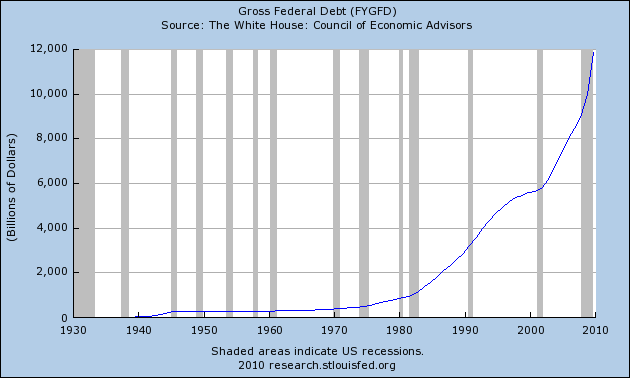

E o que aconteceu com os EUA após essa ruptura completa com o padrão-ouro? O PIB real cresceu a uma média de apenas 2,9% ao ano. Além da estagflação de toda a década de 1970, da forte recessão de 1981-1982, das recessões de 1990-1991, 2001-2003, e da atual depressão que começou em dezembro de 2007, os gráficos abaixo ilustram perfeitamente o efeito sobre as contas públicas trazido por um sistema monetário totalmente gerenciado pelo governo.

Observe a mudança radical que ocorre a partir de 1971, ano em que os últimos resquícios do padrão-ouro são abolidos e o banco central americano assume total gerência sobre o dólar.

Índice de preços ao consumidor (semelhante ao nosso IPCA):

Índice de preços ao produtor (semelhante aos nossos IGP-M e IGP-DI):

Déficit orçamentário do governo federal:

Receitas do governo federal:

Gastos do governo federal:

Dívida bruta do governo federal:

Como se nota, quanto mais poder o governo tem sobre a moeda, maior é a expansão da oferta monetária, maior é a inflação de preços imposta aos cidadãos (o que significa que maior é a diminuição do poder de compra da moeda) e, principalmente, maior é a capacidade de expansão da máquina estatal -- característica essa que um padrão-ouro é eficiente em impedir.

Quanto à inflação, em termos comparativos, algo que custava US$ 100 em 1913 passou a custar US$ 2.230 em 2009, o que significa que US$ 1 dólar de 1913 vale hoje apenas US$ 0,04. Ou seja: após o banco central ter sido criado justamente para estabilizar o valor da moeda, o dólar perdeu nada menos que 96% de seu valor.

Em compensação, durante todo o período em que não havia um banco central para "garantir" sua estabilidade, o dólar ganhou 57% em poder de compra.

Que ainda existam economistas falando que a função de um banco central é justamente estabilizar a economia e a moeda -- e, pior ainda, que eles ainda sejam levados a sério -- é um fenômeno que bem ilustra a total falta de conhecimento não apenas teórico, mas principalmente histórico, que esses profissionais têm em relação ao principal banco central do mundo.

No próximo artigo finalmente será detalhado como funcionaria o padrão-ouro defendido por grande parte da escola austríaca.

_______________________________________________

Para um relato semelhante voltado para o Brasil:

A tragédia da inflação brasileira - e se tivéssemos ouvido Mises? (Parte 1)

A tragédia da inflação brasileira - e se tivéssemos ouvido Mises? (Final)

Comentários (43)

Deixe seu comentário