Economia

Quanto o governo federal brasileiro realmente gasta com a dívida? Não é o que dizem os demagogos

Tentando esclarecer conceitos e clarear o debate

Quanto o governo federal brasileiro realmente gasta com a dívida? Não é o que dizem os demagogos

Tentando esclarecer conceitos e clarear o debate

Eis um cenário:

Estou precisando de dinheiro. Algo em torno de R$ 800. Você me oferece esse valor emprestado com a condição de que eu lhe devolva R$ 1.000 daqui a dois anos.

Aceito a proposta.

Passam-se dois anos e, como combinado, eu lhe devolvo R$ 1.000.

Pois bem.

Primeira pergunta: qual foi o valor monetário que paguei de juros para você? Correto, R$ 200.

Segunda pergunta: qual seria a sua reação se, no momento da quitação do empréstimo, eu reclamasse dizendo que você está me gerando uma despesa de R$ 1.000?

Em outras palavras, como você reagiria se eu reclamasse dizendo que a quitação deste empréstimo gerou uma redução de R$ 1.000 em minha renda disponível?

Faz sentido eu dizer que o meu gasto total com essa dívida foi de R$ 1.000?

O que é seu e o que é meu

Repare: você me emprestou R$ 800 e eu, depois de 2 anos, devolvi R$ 1.000. Destes R$ 1.000, R$ 800 eram seus. Esses R$ 800 são um valor que eu nem sequer teria se você não os tivesse me emprestado. Eles são a quantia que você me emprestou e que eu, agora, estou devolvendo.

Logo, o que eu realmente estou pagando a mais, e que não eram originalmente seus, são os R$ 200 de juros.

Portanto, não faz sentido eu dizer que a minha despesa com a dívida foi de R$ 1.000.

De novo: dos R$ 1.000 que devolvi para você, R$ 800 eram originalmente seus. Eu não teria estes R$ 800 se não fosse pelo seu empréstimo. Eu não teria como gastar R$ 800 se não fosse por você. Logo, devolver os R$ 800 que eram seus e que nunca foram meus não pode ser considerado uma despesa que irá consumir parte da minha renda. Esse dinheiro nunca foi meu. Não faz sentido computar como gasto o simples retorno de algo que não é meu.

Portanto, dos R$ 1.000 que paguei para você, apenas R$ 200 são realmente um gasto que irá afetar a minha renda.

Logo, minha verdadeira despesa com o serviço da dívida -- no caso, a amortização total do empréstimo -- é de R$ 200, e não de R$ 1.000.

O mesmo vale para uma amortização prematura

Continuemos com este mesmo cenário.

Se você me empresta R$ 800 e eu prometo devolver R$ 1.000 daqui a dois anos, então temos que a taxa de juros total durantes estes dois anos é de 25%.

E 25% de juros durante dois anos equivalem a 11,80% ao ano.

Pois bem.

Imagine que, depois de um ano, eu lhe ofereça R$ 900 para quitar todo o empréstimo. Ou seja, você me emprestou R$ 800 e eu, após um ano, ofereço devolver R$ 900 para encerrar a dívida.

R$ 900 sobre R$ 800 representam um ganho de 12,5% ao ano, que é mais que a taxa de juros original (que era de 11,80% ao ano). Sendo assim, você aceita a proposta.

Nova pergunta: qual foi a minha despesa com a dívida? Exato, apenas R$ 100. E não R$ 900.

Dos R$ 900 que paguei para você, R$ 800 eram seus e estou apenas devolvendo. Eu não teria como gastar esses R$ 800 se não fosse por você. Já os outros R$ 100 eu realmente tive de arranjar, e eles, de fato, representam uma despesa que afeta minha renda disponível.

Vamos agora ao último exemplo.

Refinanciamento

Suponha agora que, no dia de quitar a dívida, eu não tenha em mãos os R$ 1.000 para dar para você.

Porém, como tenho vários amigos, recorro a outro amigo e peço R$ 1.000 emprestados.

Ato contínuo, corro até você e lhe dou os R$ 1.000 e você fica satisfeito.

Observe que, neste cenário, duas coisas ocorreram:

1) Minha dívida não se alterou. Não houve amortização porque minha dívida total permaneceu a mesma. Eu apenas troquei de credor. Quitei meu empréstimo com você, mas agora terei de me virar com outro credor.

2) Ao contrário do que ocorre na amortização, não tive nenhuma despesa aqui. Simplesmente peguei dinheiro emprestado para saldar uma dívida que estava vencendo. Nada saiu do meu orçamento. Minha capacidade de gasto presente não foi afetada.

Isso se chama refinanciar a dívida.

Entendido tudo isso, vamos agora à prática.

Demagogia e má fé

Populistas e demagogos que dizem que o governo federal brasileiro gasta metade do seu orçamento com a dívida pública estão incorrendo no erro -- extremamente amador -- ilustrado acima. Eles misturam no mesmo balaio gasto com juros, amortização e refinanciamento.

Isso é ou ignorância ou má fé.

Vamos aos dados.

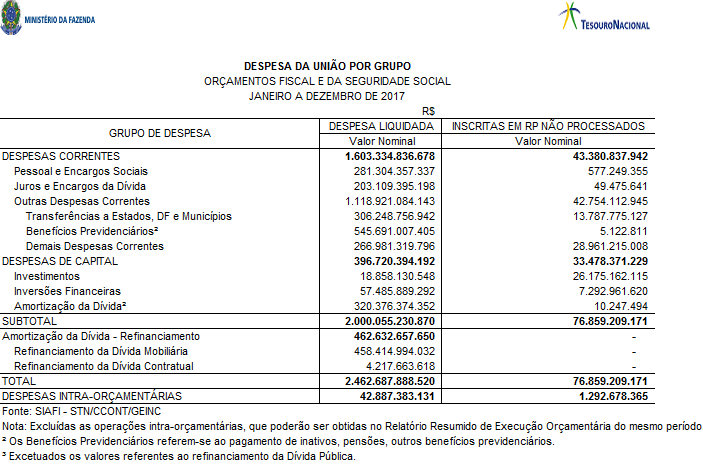

O quadro a seguir, retirado do site do Tesouro e com dados do SIAFI (Sistema Integrado de Administração Financeira do Governo Federal) (link aqui), resume todas as despesas do governo federal no ano de 2017.

Comecemos pelo básico.

As rubricas que mais interessam são "Juros e Encargos da Dívida", "Amortização da Dívida" e "Amortização da Dívida -- Refinanciamento".

A rubrica "Juros e Encargos da Dívida" se refere, como o próprio nome diz, aos juros que o governo paga sobre determinados títulos. Quem opera Tesouro Direto sabe que há títulos que pagam juros a cada 6 meses e há títulos que não pagam esses juros semestrais, pois pagam tudo (principal mais juros) na data de vencimento. Essa rubrica "juros e encargos da dívida" se refere exclusivamente aos títulos que pagam juros semestralmente.

Já a rubrica "Amortização da Dívida" se refere exatamente à prática ilustrada no exemplo do início deste artigo. É quando o governo quita parte da sua dívida, recomprando títulos em posse de investidores (pode ser na exata data do vencimento ou pode ser uma amortização prematura). Como descrito no exemplo, ao fazer isso, o governo paga principal mais juros. Pagar o principal é apenas retornar ao proprietário aquilo que não é dele (do governo). O governo não teria como gastar não fosse o empréstimo desse principal. Já os juros, de fato, podem ser considerados "uma despesa que afeta o orçamento".

Por fim, a rubrica "Amortização da Dívida -- Refinanciamento" se refere também àquilo que foi descrito no exemplo acima. É quando o governo "rola a dívida", ou seja, quando ele se endivida para quitar outra dívida. Neste caso, a dívida total não se altera. Tampouco se pode dizer que foi uma despesa que afetou o orçamento do governo, pois ele pegou emprestado um dinheiro que não estava em seu orçamento para quitar essa dívida. Ele não usou nenhum dinheiro de imposto para fazer essa rolagem.

Tendo entendido isso, a lógica nos permite concluir que a real despesa do governo com o serviço da dívida envolve apenas aqueles gastos com juros, e não com principal ou com rolagem. Dado que o governo nem sequer teria como gastar se não houvesse pegado emprestado o principal, a simples devolução deste principal não pode ser considerada uma despesa adicional. E dado que a rolagem da dívida é feita com mais empréstimos, e não com dinheiro do orçamento, não se pode dizer que tal prática representa um gasto do orçamento do governo.

Portanto, a real despesa do governo com o serviço da dívida seria a rubrica "Juros e Encargos da Dívida" mais uma parte (apenas os juros) da rubrica "Amortização da Dívida".

Porém, dado que a rubrica amortização envolve o pagamento tanto de principal quanto de juros, é impossível separar ali o que é principal e o que é juros.

Por isso, pelo bem do debate, vamos fazer uma estimativa completamente exagerada e supor que, daquele valor amortizado (R$ 320,4 bilhões), 50% são juros. De novo, isso é extremamente exagerado, mas vamos supor assim pelo bem do debate.

Temos, portanto, que, em 2017, as reais despesas do governo com a dívida foram de R$ 203,11 bilhões (rubrica "Juros e Encargos da Dívida") + R$ 160,20 bilhões (metade da rubrica "Amortização da Dívida") = R$ 363,31 bilhões.

Dado que as despesas totais do governo (excluindo refinanciamento) foram de R$ 2 trilhões, temos que os gastos com o serviço da dívida, em uma estimativa bastante exagerada, representaram 18% dos gastos totais do governo.

É muito? Sim, é muito, mas bem menos do que gritam os demagogos, que afirmam que os gastos com a dívida representam metade do orçamento do governo.

E, ainda que você cometesse o erro técnico de somar a totalidade das amortizações, isso daria um total de R$ 523 bilhões. Logo, ainda assim você teria uma despesa com a dívida que seria de 26% do orçamento.

Alta? Bastante. Mas ainda muito longe dos 50% gritado pelos populistas.

E como então eles chegaram a esse valor de 50%? Simples: eles somaram tudo (juros e encargos mais amortizações e mais refinanciamento) e dividiram por R$ 2 trilhões (que é uma despesa que exclui o refinanciamento, o que deixa o denominador menor).

Aí dá 49% do orçamento do governo. Uma total impostura intelectual.

Conclusão

Vale ressaltar quatro obviedades:

1) Devolver o principal é devolver algo que nunca foi seu. Mais ainda: é devolver um valor que você nem sequer teria gasto caso não tivesse conseguido emprestado.

Mas isso ainda é o de menos.

2) A despesa do governo com os juros da dívida é de 18% do orçamento. É muito? Bastante. De cada 5 reais, aproximadamente um real vai para os juros.

Mas isso é muito menor do que os 50% dito pelos demagogos.

3) Mesmo que você cometa o erro de considerar a totalidade das amortizações como "despesa com a dívida", essa despesa equivalerá a 26% do orçamento. Isso significa que, de cada R$ 5, R$ 1,30 vai para juros e amortização.

Mas agora vem o que realmente importa.

4) O governo gasta muito com os juros da dívida porque se endividou muito. E ele se endividou muito porque gastou mais do que arrecadou. E ele gastou mais do que arrecadou exatamente porque adotou as políticas populistas defendidas por esses mesmos demagogos que criticam os gastos com juros.

A dívida não surgiu do nada. Ela é a simples e inevitável consequência dos gastos. Foi exatamente para gastar mais que o governo se endividou.

Defender mais gastos públicos por meio de um estado intervencionista e onipresente -- como fazem os demagogos e populistas --, mas xingar as consequências desses gastos (aumento da dívida e das despesas com juros) é sintoma de dissonância cognitiva.

É atitude de quem não compreende nem mesmo o princípio mais elementar da matemática contábil.

Comentários (130)

Deixe seu comentário