Voltemos aqui a abordar um tema que, embora seja

amplamente falado na imprensa, literalmente ninguém o discute em detalhes.

Toda a imprensa fala sobre o eventual aumento de

juros que o Fed irá fazer. Só que absolutamente ninguém fala sobre como exatamente

isso será feito.

Comecemos pelo básico.

Um Banco Central convencional — seja ele o Fed

americano ou o Banco Central brasileiro — controla uma única taxa de juros: a

taxa de juros do mercado interbancário.

Nos EUA, essa taxa é chamada de “Federal Funds

Rate”. Idêntica à SELIC brasileira, essa taxa representa a taxa de

juros que os bancos cobram entre si no mercado interbancário para emprestar (ou

tomar emprestado) dinheiro que possuem em suas reservas.

Os bancos recorrem a essas operações interbancárias

diariamente porque, ao final de cada dia, precisam manter um determinado volume

de dinheiro em suas reservas. (Esse volume de reservas é o equivalente a

uma determinada porcentagem do total de seus depósitos, e é determinado pelo

Banco Central; chama-se compulsório).

O Banco Central, por meio de suas injeções

monetárias neste mercado interbancário — ele cria dinheiro para comprar

títulos públicos em posse dos bancos e destrói dinheiro ao vender títulos

públicos para os bancos –, afeta a taxa de juros do mercado interbancário e,

com isso, é capaz de determinar a taxa básica de juros da economia.

Esta é a única taxa que o Banco Central de fato pode

controlar. (Tanto o Fed quanto o Banco Central brasileiro também controlam a

taxa de redesconto, que é a taxa cobrada de bancos que decidem pedir empréstimos

ao Banco Central; mas este recurso raramente é utilizado pelos bancos.)

Só que há um problema: a demanda dos bancos americanos

por empréstimos no mercado interbancário está praticamente nula. Os

bancos não estão demandando empréstimos um dos outros neste mercado. E

isso nunca havia acontecido antes.

Por quê?

As

consequências de 2008

Porque o Fed, em resposta à crise financeira de 2008,

tomou duas atitudes: a primeira, típica de países latino-americanos da década

de 1980; a segunda, completamente inédita nos anais da teoria macroeconômica e

jamais discutida nem sequer como hipótese em nenhum livro-texto de economia.

A primeira medida foi imprimir dinheiro a rodo e

entregar esse dinheiro aos bancos em troca de título podres que estes

carregavam. Tratou-se de uma medida que, na prática, tinha a intenção de

limpar os balancetes dos bancos.

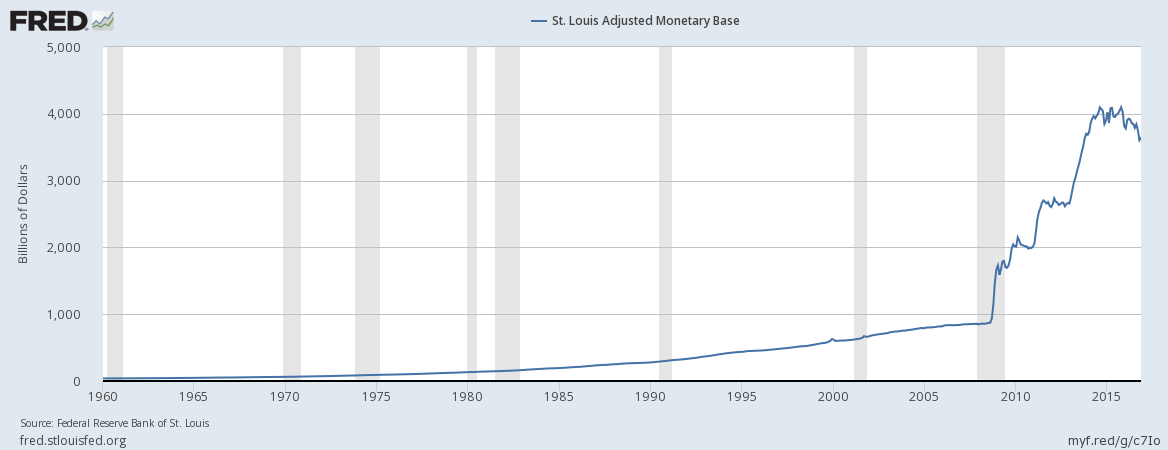

O gráfico a seguir mostra o que ocorreu com a base

monetária americana em decorrência desta medida:

Gráfico

1: Evolução da base monetária americana

Tamanha injeção de dinheiro no sistema bancário

iria, segunda a teoria macroeconômica, degenerar em hiperinflação caso

os bancos decidissem emprestar todo esse dinheiro para pessoas e empresas.

Vale enfatizar que, no atual arranjo financeiro, o

Fed (bem como o Banco Central brasileiro) não injeta dinheiro

diretamente na economia; ele injeta dinheiro apenas nos bancos, e os bancos é

que decidem se irão despejar este dinheiro na economia (por meio da criação de

crédito). Se os bancos não quiserem despejar este dinheiro na economia, não

há nenhum risco de inflação de preços.

E foi aí que o Fed teve então a sua segunda ideia,

completamente inédita na história dos Bancos Centrais: para impedir que toda

esta dinheirama fosse emprestada pelos bancos, ele simplesmente decidiu pagar

aos bancos juros anuais de, inicialmente, 0,25% sobre todo e qualquer dinheiro

que os bancos voluntariamente deixassem parado no Fed.

Normalmente, um Banco Central paga juros aos bancos

apenas sobre o valor do compulsório. Nos EUA, no entanto, o Fed criou a

política de pagar juros para todo e qualquer montante que os bancos

voluntariamente deixem parados no Fed.

Ou seja, de um lado, o Fed imprimiu

(eletronicamente) trilhões de dólares e entregou esse valor aos bancos em troca

de títulos podres que estavam em posse destes bancos; de outro, ele começou a

pagar, para os bancos, juros de, inicialmente, 0,25% sobre todo este

dinheiro.

Tão logo o Fed adotou essa prática, a taxa de juros

do mercado interbancário caiu para quase zero. E esta taxa de 0,25% acabou se

tornando a taxa básica de juros da economia americana.

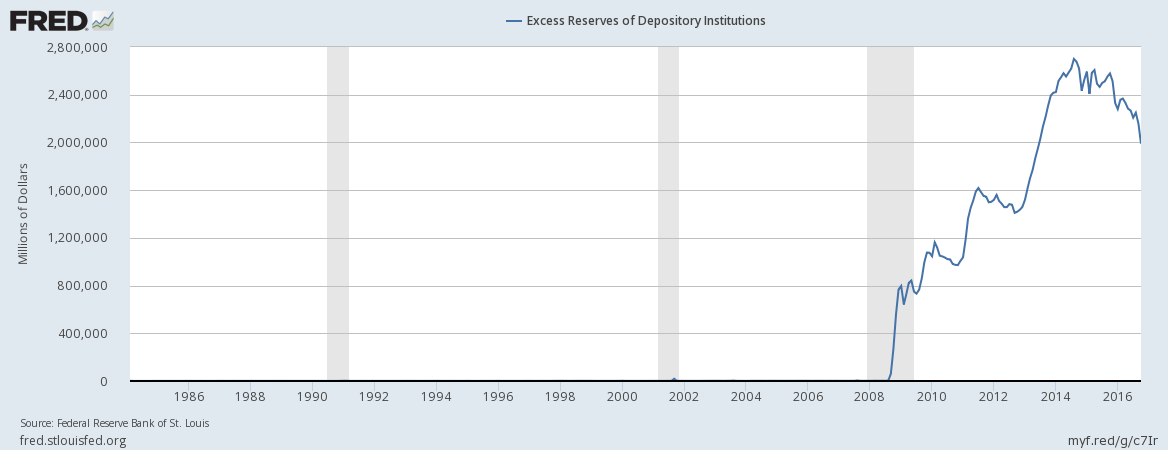

A consequência disso é que os bancos americanos

estão hoje com US$ 2 trilhões de “reservas em excesso”

voluntariamente estacionadas no cofre eletrônico do Fed.

Gráfico

2: evolução das reservas em excesso (dinheiro que os bancos voluntariamente

deixam parado no Fed, em troca de juros)

Com todo este excesso de reservas, nenhum banco tem

de ir ao mercado interbancário pedir dinheiro emprestado para outro banco com o

intuito de manter um determinado volume de dinheiro em suas reservas. O

sistema bancário americano está hoje inundado de dinheiro na forma de reservas

em excesso. Nenhum banco precisa mais se preocupar com a hipótese de não ter

reservas suficientes. Nenhum banco precisa se preocupar em recorrer ao mercado

interbancário para pedir dinheiro emprestado.

Consequentemente, o Fed não mais consegue controlar a taxa de juros do mercado interbancário

— que é exatamente a taxa básica de juros da economia americana.

A única política monetária que o Fed realmente pode

fazer é elevar a taxa de juros que ele paga sobre todas essas reservas

em excesso que os bancos mantêm depositadas junto ao Fed.

De 2009 até dezembro de 2015, ele pagou uma taxa de

0,25% ao ano. A partir de dezembro de 2015, ele passou a pagar 0,5%. Em

seu comunicado a respeito dessa decisão, o Fed disse claramente que o

colegiado havia decidido, por unanimidade, “elevar para 0,50% a taxa de juros

paga tanto sobre as reservas exigidas quanto sobre as reservas em excesso, a

partir de 17 de dezembro de 2015”.

Essa, com efeito, tornou-se a única taxa que o Fed

hoje realmente controla: as taxas que ele paga sobre todas as reservas

bancárias.

De um lado, ele pode elevá-la o quanto quiser. Mas há

consequências diretas.

Quanto

mais juros, maior o rombo do Tesouro americano

Ao contrário de todas as outras operações de

política monetária, esse dinheiro com o qual o Fed paga juros de 0,50% aos

bancos não é criado eletronicamente por ele. Esse

dinheiro advém dos lucros operacionais do Fed.

Em termos puramente contábeis, esse dinheiro é

retirado do patrimônio líquido do Fed e colocado em seu passivo (as reservas

bancárias representam contabilmente um passivo para o Fed).

Sendo assim, se o Fed elevar os juros de 0,50% para,

digamos, 0,75% ou até mesmo 1%, não apenas os lucros operacionais do Fed serão

brutalmente reduzidos, como também será reduzido o montante que o Fed repassa

anualmente ao Tesouro.

Legalmente, o Fed é obrigado a repassar ao Tesouro

americano todo o dinheiro que ele obteve de lucro menos o necessário para

cobrir suas operações.

Se o Fed elevar os juros que paga sobre as reservas

em excesso, o orçamento do governo federal americano sofrerá um baque. Cada

centavo que o Fed paga sobre as reservas em excesso é um centavo a menos que

não pode ser dado ao Tesouro americano ao final de cada ano fiscal. Consequentemente,

se o Fed elevar os juros, o déficit orçamentário do governo federal americano

irá aumentar.

O

que tudo isso significa

A questão realmente importante em tudo isso é que a

tradicional maneira de se fazer política

monetária — com o Fed comprando e vendendo títulos no mercado

interbancário como forma direta de controlar a taxa de juros do interbancário

— foi abolida. A maneira como o Fed

controla agora a taxa de juros do interbancário é totalmente inusitada: é uma

maneira que jamais foi descrita em qualquer manual de macroeconomia.

O Fed não mais tem como manipular os juros do

interbancário por meio de seus instrumentos clássicos, que é a compra e venda

de títulos. O Fed não mais tem como manipular os juros do interbancário por

meio de operação no mercado aberto. Na prática, todo o manual tradicional de

macroeconomia foi tornado obsoleto.

A única maneira que restou ao Fed para tentar

manipular os juros deste mercado é exatamente a que ele está utilizando: pagar

juros sobre todo e qualquer dinheiro que os bancos voluntariamente optarem por

depositar junto ao Fed. Tal método nunca foi descrito em absolutamente nenhum

manual de macroeconomia conhecido.

Ao pagar para os bancos deixarem dinheiro parado, o Fed inevitavelmente

consegue afetar os juros do interbancário. Óbvio. Se eu pago para você deixar

dinheiro parado, isso afeta os juros que você cobrará do seu vizinho caso ele

lhe peça um empréstimo. Quanto mais eu pagar para você deixar seu dinheiro

parado, maior os juros que você vai cobrar para emprestar para o seu vizinho.

Este método, no entanto, não apenas não

é o método tradicional de se fazer política monetária, como também nunca foi

descrito em nenhum manual de macroeconomia que se conheça.

Para o Fed voltar a fazer política monetária tradicional,

ele teria de enxugar uma boa parte desses trilhões de dólares que estão nas

reservas em excesso. Isso exigiria uma venda trilionária, pelo Fed, de

títulos públicos para esses bancos.

Obviamente, se ele fizer essa liquidação, os preços dos

títulos iriam desabar, o que significa que as taxas de juros desses ativos

iriam disparar. Com a disparada das taxas de juros de todos esses papeis, toda

a economia americana seria pesadamente afetada.

E o governo, obviamente, não quer isso.

O

que já está acontecendo

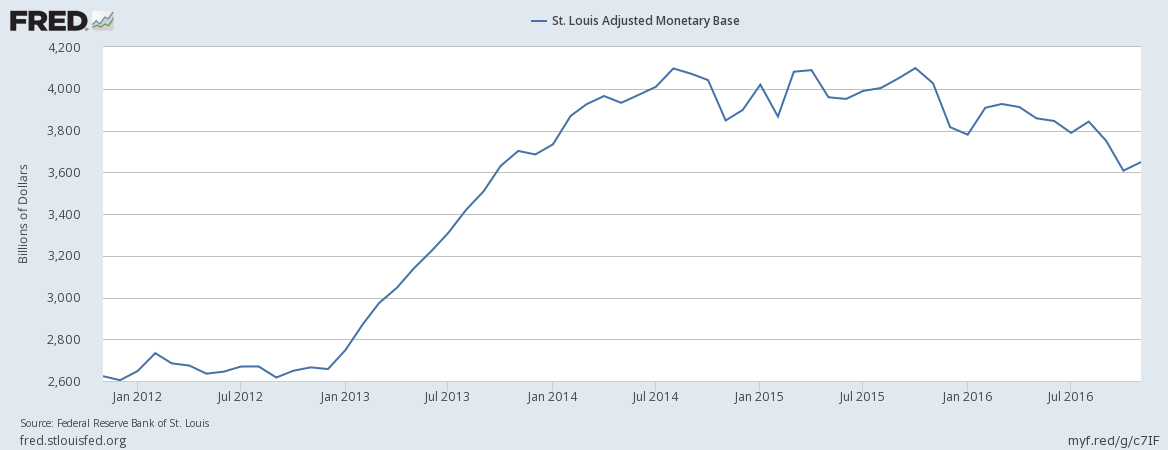

Eis o comportamento da base monetária americana nos

últimos 5 anos.

Gráfico

3: evolução da base monetária nos últimos 5 anos. Deflação desde 2014

De janeiro de 2014 até o presente momento (dezembro

de 2016), a postura do Fed tem sido claramente deflacionária.

O Fed não apenas não está inflacionando, como, ao

contrário, está deflacionando. Quantos artigos você já leu dizendo que o Fed

está deflacionando? Não muitos.

Essa política monetária ajuda a explicar a robustez

mundial do dólar, que chegou

ao seu maior valor em 13 anos perante as principais moedas do mundo.

Se o Fed decidir elevar a taxa de juros que paga

sobre as reservas em excesso na próxima quarta-feira, e se os bancos optarem por depositar

mais dinheiro digital no Fed em troca de receber juros mais altos, eles não irão emprestar esse dinheiro para empresas e pessoas, com mais empréstimos sendo quitados do que concedidos. Isso é contração monetária.

Atualmente, o Fed já não está comprando nenhum ativo; ele não está expandindo a

base monetária. Ele está estimulando uma contração da base monetária.

Todos os outros principais bancos centrais mundiais estão

inflacionando suas bases monetárias. Se você quer entender por que o dólar está

se apreciando perante as outras moedas, comece por esse ponto.

Se essa tendência deflacionária continuar, pode

ocorrer uma depressão na economia americana — não uma recessão, mas sim uma

depressão.

Normalmente, o Fed é avesso a recessões. Sempre foi

no passado. Mas será que ele agirá de maneira diferente agora? Seria o Fed tão contrário

a Trump, que ele estaria agora disposto a causar uma recessão?

De antemão é impossível saber. Se o Fed elevar a

taxa de juros que ele paga sobre as reservas em excesso, isso seria um

indicativo de um sentimento anti-Trump (que já pediu uma

auditoria do Fed). Não há motivos econômicos para o Fed elevar essa taxa de

juros. A inflação de preços está em 1,6%

e a base monetária está em deflação. No entanto, com Trump no poder, pode ser

que o Fed esteja finalmente disposto a dar um aperto maior na economia. O sentimento anti-Trump jamais deve ser subestimado.

O fato é que o Fed vem seguindo uma política

levemente deflacionária há dois anos. Mas isso não está sendo comentado na

imprensa. Isso não está recebendo nenhuma publicidade. Consequentemente, o Fed não

recebe nenhuma crítica. Caso não faça nada na próxima quarta-feira, o Fed

continuará adotando um perfil discreto. Seu comunicado sobre um não-aumento dos

juros ficará nas manchetes por muito pouco tempo. Esta, em tese, é a postura

mais segura: não fazer nada.

Por outro lado, se ele elevar a taxa de juros sobre

as reservas em excesso, isso pode fortalecer ainda mais o dólar. Exportadores não

gostam disso. Normalmente, o governo sempre gosta de agradar exportadores. É um

dos lobbies mais forte de qualquer economia.

Conclusão

O Fed ainda tem munição.

Na

próxima recessão, ele pode voltar a aumentar a base monetária, que é o que ele

sempre fez. Até lá, ele pode perfeitamente ficar à espera, sem fazer nada, como

tem sido sua prática nos últimos dois anos.

Vale lembrar que estamos falando de burocratas. Burocratas

sempre preferem não fazer nada enquanto não houver nenhuma crítica do público e

da imprensa. O Fed tem estado totalmente fora dos holofotes desde a eleição presidencial.

É exatamente isso o que ele quer: ficar nas sombras.

Os EUA hoje estão vivenciando uma política monetária

rigorosa. Trata-se de algo que não ocorreu nos últimos 102 anos — desde que o

Fed foi criado.

O Fed diz querer alcançar uma inflação de preços anual

de 2%. Mas sua política de deflação monetária torna isso improvável. Ele não está

seguindo uma política propícia a isso.

A conclusão é: ele está guardando munição. Quando a recessão

vier, ele voltará a inflacionar. Aí os preços

subirão 2% ao ano, e então o Fed anunciará o sucesso de sua missão.

Talvez o Fed não eleve a taxa de juros que paga

sobre as reservas em excesso nesta próxima quarta-feira. Mas, se o fizer, então

isso será um indicativo de que o Fed está assumindo uma postura anti-Trump, planejando

afetar seu capital político por meio de uma recessão.

___________________________________________________________

Atualização em 14 de dezembro de 2016

Exatamente como

informado neste artigo, o Fed acaba de anunciar que irá pura e simplesmente

elevar o valor que ele paga sobre as reservas em excesso.

Veja o anúncio na íntegra e o trecho principal abaixo:

“The Board of Governors of the Federal Reserve System voted unanimously

to raise the interest rate paid on required and excess reserve balances

to 0.75 percent, effective December 15, 2016.”

E

também como explicado neste artigo, o Fed elevou a taxa da janela de redesconto,

de 0,75% para 1%. Trecho:

“In a related action, the Board of Governors of the Federal Reserve System

voted unanimously to approve a 1/4 percentage point increase in the discount

rate (the primary credit rate) to 1.25 percent, effective December 15, 2016.”

No final, foi apenas

uma medida para ‘manter as aparências’. Um aumento de 0,25 ponto percentual não

afetará grandemente o orçamento do Tesouro americano e também não afetará sobremaneira a

economia americana. Por enquanto.

___________________________________________________________

Leia também:

Qual é a estratégia de saída do Fed?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

Leandro, desculpe, não entendi algo que parece ser muito básico no texto: Porquê o fortalecimento do Dólar seria algo “Anti-Trump”? Ora, isso não iria exatamente fortalecer ainda mais a economia Americana? Para o Fed realmente “sacanear” o Trump, não seria mais inteligente simplesmente passar a cobrar pelos depósitos em excesso (a famigerada taxa de juros negativa), obrigando os bancos a despejar esse dinheiro na economia e causando uma inflação sem precedentes?

Essa forma inusitada de fazer política monetária é mais ou menos nociva (ou a mesma coisa)?

Leandro o Imperio/Republica Romano antigo poderiam ser considerados minarquias? Apesar da tirania, escravidão e ausencia de propriedade privada a tributação não ultrapassava os 5% do pib algo que nenhum pais do mundo faz hoje.

Boa tarde Leandro,

do que entendi do texto é que com a deflação que foi gerada a partir de jul/14 e aumento da reserva financeira, o dólar se fortaleceu. Existe essa relação direta?

“Todos os outros principais bancos centrais mundiais estão inflacionando suas bases monetárias. Se você quer entender por que o dólar está se apreciando perante as outras moedas, comece por esse ponto.”

Esse ponto entre aspas que faz referência aos outros bancos centrais que por sua vez estão com uma política de inflação das bases monetárias, corrobora para o aumento relativo do dólar em comparação com as outras moedas?

se as duas suposições acima são verdadeiras, ambas impulsionam para o aumento do dólar, fortalecendo a direção de aumento.

faz sentido?

muito obrigado

Se a economia dos EUA entrarem numa nova crise esses mesmos bancos, iram usar esse dinheiro guardado no fed para se salvarem, isso n geraria uma hiperinflação?

Ontem eu estava lendo aqui no site que uma economia altamente produtiva com uma expansão monetária nula (ou quase) gera deflação justamente porque a oferta dos outros produtos cresce enquanto a oferta monetária continua a mesma. Inclusive, como exemplo disso, foi citada a prosperidade econômica dos EUA entre 1815 e 1913 (quase um séc. de deflação como podemos ver aqui).

Por que esse tipo de deflação mencionada aqui no artigo vai gerar uma depressão?

(Obs.: Novato aqui)

Leandro, verifique meu raciocínio:

”Como ensina a teoria econômica, se o preço de algo for decretado a um valor acima do de mercado, haverá muita oferta e pouca demanda. Inversamente, se o preço de algo for estipulado a um valor abaixo do de mercado, haverá um excesso de demanda, mas pouca oferta. ”

Perfeito, por isso justamente o mercado que deve estabelecer esses preços, somente o mercado consegue balancear a demanda e a oferta. Se algo da muito dinheiro porque tem muita demanda, logo todos vão querer ofertar esse bem ou serviço, isso ira reduzir os preços com o tempo, mas no futuro quando a demanda e o lucro dos ofertantes(em seguida) diminuirem , ira reduzir o numero de ofertantes balanceando com a demanda adequada.. Desculpa pela falta de expressão, mas esse artigo é bem técnico e para isso preciso rever o pensamento mais do começo, até porque curso direito e não economia.

Portanto, por isso em um LIVRE mercado, é extremamente improvável estabelecer cartéis ou monopólios, já que a demanda esta diretamente ligada a oferta, caso algo de pouco dinheiro devida a pouca demanda, terá pouca oferta e assim nunca irão ocorrer investimentos erroneos e consequentemente crises. A oferta e a demanda em um livre mercado, ficão reais e completamente diretos e conectados, algo claro e visível. Se o governo mete a mão, ele desequilibra e acaba deturpando as reais referencias para investimentos.

Agora, esse arranjo que o FED só controla o juros do dinheiro ”parado”, no final das contas foi bom, porque impede que o FED no futuro possa controlar diretamente a taxa de juros, correto? Ficou mais indireto o controle me parece…

Afinal, você acha que o TRUMP consegue tirar os EUA da futura recessão?

Abraços

Já estão blindando o Trump contra futuras lambanças que ele fizer na economia? Vai ser culpa do Fed? O Trump não tem poder para indicar o presidente do Fed?

Abraços.

Bom, os teóricos da conspiração afirmam que os globalistas teriam um “plano B” para prejudicar a administração Trump a longo prazo, e assim fazer a população se voltar contra ele. Esse plano seria exatamente a desestabilização da economia americana, o que por tabela afetaria a confiança pública no Partido Republicano e nos direitistas em geral. Será essa a chave para a realização deste “plano”?

Excelente artigo. Achei a estrutura ideal, apresentou conceitos pra quem não estiver familiarizado com o assunto, contextualizou o cenário e depois entrou na prática e nas suas consequências. Artigos assim facilitam muito a exposição das ideias do site, são ótimos para mostrar a quem não acompanha muito e tem interesse em saber mais. Parabéns!

Algumas dúvidas:

1- “Não há motivos econômicos para o Fed elevar essa taxa de juros.”

Me parece fazer todo o sentido. A dúvida é com relação ao aumento feito pelo FED em 2015. Naquele momento havia algum motivo puramente econômico para tal decisão? Na época não havia o efeito Trump, então queria entender qual seria a motivação.

2- Existe alguma forma diferente de equalizar essas reservas que não seja via venda de títulos? Em termos leigos, isso seria trocar dinheiro eletrônico por dinheiro real as custas de uma dívida alta? Se esse dinheiro vira real e entra na economia, aí cairemos em um cenário inflacionário? Caso contrário voltaríamos para o cenário atual.

3- Na prática essas reservas são meramente eletrônicas, certo? Os impactos REAIS delas são o pagamento de juros que afeta o orçamento do Tesouro e o encarecimento do crédito. Existe algum outro impacto perceptível para o povo?

4- Entendi que essa situação foi gerada pelas ações do FED pós crise de 2008. Caso não tivessem “resgatado” os bancos e os deixassem quebrar, teríamos uma depressão mais forte nos EUA, ou não? Acredito ser o que o IMB defenderia (já que não apoiariam mais intervenção para curar os efeitos do excesso de intervenção). Você entende que HOJE os EUA estariam em uma situação melhor que a atual? Mesmo que no início passassem por um rearranjo mais profundo em toda a economia.

Muito obrigado e parabéns mais uma vez!

André

De onde vem o dinheiro que o FED usa pra pagar esses juros sobre o dinheiro que os bancos depositaram nele? Quais as fontes de receita do FED? De qualquer forma, a política de juros do FED sobre os depósitos impacta o Orçamento americano, né

Isso gera uma tranferência de renda dos pagadores de impostos americanos para os grandes bancos.

Veja bem, o pagamento de juros em cima desses depósitos não é resultado de uma dívida contraída pelo governo para ele gastar, é resultado de uma criação de dinheiro totalmente primária, “inicial”, que em seguida foi repassado aos bancos!

O FED criou o dinheiro a troco de nada (na verdade, a troco de salvar os bancos comprando títulos podres), repassou esse dinheiro aos bancos e paga uma remuneração em cima desse dinheiro repassado, afetando o orçamento e resultado fiscal do país!

E ficou refém do esquema, pois: 1) se parar de pagar, corre o risco desse dinheiro “cair no sistema” e gerar hiperinflação e derretimento do dólar; 2) se continuar a pagar, ou aumentar a pagar, vai continuar comendo dinheiro dos pagadores de impostos e, consequentemente, onerando a economia real (empresários e cidadãos espoliados por impostos para pagar a conta, prejudicando a competitividade e saúde da economia americana).

Me corrija se estiver errado

OFF Topic – Boa tarde, o que vocês sugerem para minha condição particular?

Sou engenheiro civil, tenho 27 anos, recentemente fui alvo de uma reestruturação na empresa e dispensado, aprendi muito aqui e outros sites e blogs sobre educação financeira, não tenho dívidas, tenho uma vida frugal e baixos gastos mensais, um patrimônio razoável para minha idade aplicado em renda fixa.

As perspectivas para minha recolocação em curto e médio prazo são baixíssimas e baixas, devido a situação econômica do país. Se por um lado não tenho motivos para me desesperar, por outro estou sem chão por meu plano financeiro ter sido interrompido, gostaria de perguntar a vocês o que posso fazer para continuar minha caminhada rumo ao sucesso financeiro, já que aqui aparenta ter muitas pessoas economicamente esclarecidas e financeiramente maduras.

Obrigado.

Ok, Leandro, mas isso não significa que o FED foi genial. Empurram com a barriga um problema que hora ou outra vai explodir; ou não?

Leandro ou outros leitores do site,

Por que a Effective Federal Founds Rate não está em 0%? Já que eles têm reservas em excesso, qual o sentido de continuarem emprestando uns aos outros?

Agradeço de antemão.

Há muitas falácias que são contadas sobre a China.Uma delas é que os chineses desvalorizam o yuan para se beneficiar de uma moeda mais fraca,nada mais falso!Há mais de 20 anos a moeda chinesa tem se mantido estável,ou até mesmo se valorizado diante do dollar.Uma outra falacia é que a China depende da exportação para poder viver, o que é um outro absurdo.Um país como a China depende na verdade da produção,e caso a sua produção permanecesse na China seria até melhor para o povo chinês que iria desfrutar do fruto do seu trabalho.Para a China bastaria exportar o necessário para poder importar,ou seja,ter uma balança comercial equilibrada.Uma terceira falácia é que na China não há demanda para consumir toda a produção,pois os chineses são um bando de pé rapados.Quem tem o mínimo conhecimento de economia já deve ter ouvido falar na lei de Jean-Baptiste Say,e portanto sabe que a oferta cria demanda; O que leva os chineses a produzir é justamente seu desejo de consumir.Ou vocês acham que os chineses produzem por entretenimento?A política econômica do partido comunista chinês aficcionado por exportação e por títulos da dívida americana é prejudicial ao povo chinês,mas ,o que mais me assusta é que o Trump ao invés de agradecer a China,a tem acusado de explorar os EUA.Quer dizer, os chineses trabalham de sol a sol para vender coisas baratas para os EUA e ainda emprestam dinheiro para os americanos pagarem por essas mercadorias,e isso permite que os yankes continuem consumindo no nivel atual,e o que os chineses ganham é serem rotulados de aproveitadores pelo Trump.Tomara que esse bufão dos infernos cumpra seu plano de impor tarifas ao aço chinês e fabrique todo o aço dentro do território americano.Como o minério de ferro e o carvão americanos são de quinta categoria,os trabalhadores americanos são caros e as siderúrgicas americanas são antigas e ineficientes, o aço além de ruim será caríssimo.E além dos EUA ter que aceitar aço ruim e caro,as empresas americanas não venderão mais nada na China!Na minha opinião os EUA serão os maiores prejudicados nessa guerra comercial.

Duas dúvidas

1 ) Qual a diferença entre uma deflação causada por redução da base monetária e uma deflação causada por aumento de produtividade ? Eu entendo que a segunda opção é benéfica para os consumidores, mas por que a primeira também não seria ? Uma redução da oferta monetária não significa aumento do valor da moeda ? Por que isso seria ruim ? Ou seria ruim apenas no curto prazo ?

2 ) Por que o efeito das taxas de juros negativas na Europa foram contrários ao que se esperava ? Em tese deveria haver maior inflação, mas não houve.

“Obviamente, se ele fizer essa liquidação, os preços dos títulos iriam desabar, o que significa que as taxas de juros desses ativos iriam disparar. Com a disparada das taxas de juros de todos esses papeis, toda a economia americana seria pesadamente afetada.”

Minha dúvida neste trecho é a seguinte: por que haveria uma disparada da taxa de juros de todos esses papéis?

Eles não podem simplesmente decretar que o Fed não vai mais pagar pelas reservas em excesso? Porque o que de tão ruim pode acontecer se eles não pagarem mais por elas já que se os bancos são quem controla o dinheiro que entra na economia, não é interessante pra eles terem hiperinflação já que o dinheiro que eles vão receber dos empréstimos vai estar valendo menos, certo?

Peço desculpas se fiz uma pergunta bosta, mas ainda sou leigo no assunto e esse ponto ficou meio sem sentido pra mim.

Leandro,

Trazendo aqui pra baixo parte de um comentário seu lá de cima:

Outra coisa, completamente distinta, é deflação monetária provocada pelo Banco Central. Neste cenário, a quantidade de dinheiro na economia cai, mas os preços não se alteram. Logo, o poder de compra diminui acentuadamente.

Não consegui entender esse raciocínio. Se a base monetária diminui, a moeda se valoriza. Por exemplo, se eu tenho 100 dólares (e base monteária de 100) e a base monetária cai pra 80, meus 100 dólares não estão com maior poder de compra? O inverso ocorre no aumento da base monetária?

Obrigado antecipadamente.

Leandro,

Essa impressão volumosa de moeda americana (FED) e europeia (BCE) seria uma maneira de manter a qualidade de vida (sem o aumento de produtividade) dos cidadãos desses países (USA e UE), visto que, países emergentes e exportadores, como o Brasil, “bancam” essa impressão de $ pois imprimem dinheiro para manter a moeda local desvalorizada? Isso não seria uma forma de escravidão dos países emergentes, já que estes trabalham para ter dólar e euro que nada mais são do que papéis impressos?

Meu caro Leandro:

No artigo referido por vc numa resposta acima (www.mises.org.br/Article.aspx?id=2497) há o seguinte trecho:

“Para coroar, vale ressaltar que qualquer movimento significativo dos bancos para converter as reservas bancárias depositadas no BCE em dinheiro vivo irá solapar o próprio objetivo do BCE, que é o de estimular novos empréstimos. Com os bancos operando com dinheiro vivo, todo o mecanismo das reservas fracionárias é interrompido”.

Ora, se os bancos agirem assim é por reação à política do BCE, e se a consequência for realmente “interromper” ou acabar com a prática de reservas fracionárias, então seria o fim de bancos centrais, por absoluta falta de função. Reservas fracionárias existem porque existe banco central. Estaria o BCE agindo para sua própria extinção? Bancos voltariam a intermediar poupança e nunca mais criariam dinheiro do nada.

Estou errado?

Grato.

ótimo artigo

Leandro, poderia ter a gentileza de dar um exemplo explicando esse trecho aqui?:

“Se o Fed decidir elevar a taxa de juros que paga sobre as reservas em excesso na próxima quarta-feira, e se os bancos optarem por depositar mais dinheiro digital no Fed em troca de receber juros mais altos, eles não irão emprestar esse dinheiro para empresas e pessoas, com mais empréstimos sendo quitados do que concedidos. Isso é contração monetária.”

Outra coisa, fui checar o M1 e ele segue crescendo, o que tu achas? Estão aumentando os empréstimos?

Leandro,

Ao fazer essa política deflacionária, o FED não acaba por outro lado mantendo a tendência de valorização do dólar, aumentando o poder de compra relativo dos americanos em relação aos produtos importados? E isso não traria, pelo menos, os diversos benefícios à população obtidos com a presença de uma moeda forte?

Ou seja, mesmo que salários e custos sejam inflexíveis para baixo, a valorização monetária não geraria certa redução de custos indireta para os americanos?

E aí, não é possível que uma estratégia de elevar os juros para prejudicar o Trump acabe tendo um lado negativo compensado pelo lado positivo de fortalecimento da moeda e, consequentemente, não consiga de fato prejudicar o Trump?

Gary North + Leandro Roque = combo matador em lições de economia!

Eu tenho duas dúvidas: a primeira é se esse precedente aberto pelo FED pode ser facilmente adotado no Brasil; a segunda é se o Trump não corre o mesmo risco que Coolidge por causa dessa forte política inflacionária dos últimos anos, que agora parece serr seguida dpor uma deflação que pode se acentuar nos próximos semestres.

Agradeço desde já

Prezado Instituto Mises Brasil,

Proponho a criação no site do Instituto de um blog específico sobre economia. E, se possível, tendo o Leandro Roque e o Fernando Ulrich como editores.

Há uma lacuna de análise econômica pela perspectiva austríaca na web brasileira.

Abraço!

END THE FED!

Leandro,

Essa impressão volumosa de moeda americana (FED) e europeia (BCE) seria uma maneira de manter a qualidade de vida (sem o aumento de produtividade) dos cidadãos desses países (USA e UE), visto que, países emergentes e exportadores, como o Brasil, “bancam” essa impressão de $ pois imprimem dinheiro para manter a moeda local desvalorizada? Isso não seria uma forma de escravidão dos países emergentes, já que estes trabalham para ter dólar e euro que nada mais são do que papéis impressos?

Leandro vendo os dados eu fiquei com uma dúvida gostaria de ver ser você poderia me esclarecer melhor o que efetivamente está acontecendo.

Porque pelos gráficos no artigo percebe-se que está havendo uma contração na base monetária americana e também uma contração nos depósitos em excesso que os bancos mantem junto ao FED.

Ocorre que ao mesmo tempo, como inclusive já analisado em outro comentário, o M1 tem continuado evoluindo não obstante essa contração da base monetária. O que me faz chegar a conclusão de que essa contração na base monetária decorre praticamente que só da diminuição das reservas em excesso dos bancos junto ao FED.

Agora a minha dúvida é como o FED está fazendo isso? Ele está vendendo para os bancos aqueles ativos que foram adquiridos no pós-crise 2008 para salva-los? E isso não deveria estar causando um forte aumento nos juros?

Exatamente como informado neste artigo, o Fed acaba de anunciar que irá pura e simplesmente elevar o valor que ele paga sobre as reservas em excesso.

Veja o anúncio na íntegra e o trecho principal abaixo:

“The Board of Governors of the Federal Reserve System voted unanimously to raise the interest rate paid on required and excess reserve balances to 0.75 percent, effective December 15, 2016.”

E também como previsto neste artigo, o Fed elevou a taxa da janela de redesconto, de 0,75% para 1%. Trecho:

“In a related action, the Board of Governors of the Federal Reserve System voted unanimously to approve a 1/4 percentage point increase in the discount rate (the primary credit rate) to 1.25 percent, effective December 15, 2016.”

No final, foi apenas uma medida para 'manter as aparências'. Um aumento de 0,25 ponto percentual não afetará grandemente o orçamento americano e também não afetará sobremaneira a economia americana. Por enquanto.

E o FED aumentou os juros.O show de conversa mole já começou na imprensa brasileira.Somente aqui no IMB somos bem informados!Somente aqui sabemos o que está acontecendo!Não havia a menor necessidade de tal medida.A ideia da Jannet Yellen é claramente contrair a base monetaria e causar uma recessão,tirando qualquer chance do Trump se reeleger.Que futuro sombrio nos aguarda!Em 2018 Marina Silva no Brasil,em 2020 Bernie Sanders nos EUA.VOLTA JESUS!

Nessa passagem:

“De janeiro de 2014 até o presente momento (dezembro de 2016), a postura do Fed tem sido claramente deflacionária.

O Fed não apenas não está inflacionando, como, ao contrário, está deflacionando. Quantos artigos você já leu dizendo que o Fed está deflacionando? Não muitos.”

O artigo diz que o FED está contraindo a base monetária, para realizar isso o governo precisa emitir novos títulos de dívida, enxugando assim o dinheiro na economia.

A duvida é, a emissão de novos títulos não significam que mais tarde o FED deverá restitui-los, assim aumentando o dinheiro na economia?

O aumento dos juros são esperados ha mais de um ano. Muito barulho por nada. O FED socorreu os bancos intoxicados com títulos podres e as famílias endividadas com o afrouxamento monetário, e tava mais que na hora de enxugar um pouco. Não tem nada a ver com Trump. O FED não faz política.

Olá Leandro Roque,

O que aconteceria se o estado acabasse com o imposto de renda e outros impostos diretos ? Isso colocaria 200 bilhões nas mãos dos investidores ?

Será que haveria um inundação de dólares no país mesmo com os juros caindo ?

Se a repatriação de bens do governo arrecadou 50 bilhões, só o dinheiro que retorna ao país deve ser mais 200 bilhões.

Então, a conta final seria 200 bilhões de “repatriação privada”, mais 200 bilhões do imposto de renda que não seria confiscado, mais uma montanha de bilhões com a entrada de novos investimentos externos.

Acho que essa é a única fórmula para socorrer as empresas, os bancos e a riqueza da população. Não é a resolução do problemas, mas é um “choque no coração que está parando”.

Duas coisas que ainda não entendo bem:

– Como funcionam as taxas de redesconto.

– Como o Fed deixou de poder controlar a taxa básica de juros americana aoenas vendendo títulos.

Análise interessantíssima!

O gráfico que mostra as reservas em excesso consegue explicar como o CPI não disparou nos EUA, mas visto que a base monetária está contraindo e as reservas em excesso diminuindo, não está faltando uma outra variável que é justamente o dinheiro que está circulando de verdade (ou sendo emprestado/criado pelos bancos)?

Pergunto isso porque se estamos tendo deflação desde 2014, fica a pergunta de como o CPI (que já é uma medida que não captura toda carestia) continua subindo a taxas de quase 2%? Ou seja, não precisaríamos medir o M3 (que foi descontinuado)?

Estaria correto afirmar que “Dinheiro no Mercado” = (Monetary Base – Excess)/alavancagem dos bancos?

Por fim, gostaria de saber qual o mecanismo que está sendo usado para deflacionar? Não estão recomprando os títulos do governo quando eles vencem? Se sim, quem está bancando o déficit?

Abraço e continue com o excelente trabalho!

Leandro,

Qual é a bibliografia fundamental para aprofundar nesse tipo de análise que você faz tão bem? De outro modo, o que precisamos estudar se quisermos “ser um Leandro Roque”? 🙂

Estou assistindo à palestra do Ilan Goldfajn. Ele anunciou que o Banco Central planeja, a partir do ano quem vem, implantar exatamente esse modelo de depósitos voluntários remunerados usado pelo Fed. Será curioso.

As decisões inéditas do FED vão causar problemas inéditos. Ou talvez não, apenas os problemas de sempre, quem sabe?

* * *

Leandro, boa tarde.

Gostaria de saber a respeito do texto do André Lara Resende no Valor hoje “Juros e conservadorismo intelectual”, especificamente sobre o trecho abaixo:

“O chamado Quantitative Easing (QE) praticamente replica o que seria uma experiência de laboratório para observar o efeito sobre os preços de um extraordinário aumento da quantidade de moeda. A resposta contradiz frontalmente o que sustentava a teoria monetária quantitativista e a macroeconomia ensinada nas grandes escolas até muito recentemente: nada acontece. A inflação não explode, continua estável e impassível.”

Obrigado.

Desculpe minha ignorância, mas , essa elevação dos juros não poderia aumentar a busca por títulos do governo americano e consequentemente dar maior capacidade de financiamento ao governo? Ou eu estou fazendo alguma confusão aqui?

O FED acabou de aumentar os juros! Quais os impactos? :O

Será que já da para julgar a postura do FED em relação ao trump? Ao que parece ele está disposto a seguir a risca as 3 altas previstas

Estava olhando a expansão da base monetaria dos eua

https://fred.stlouisfed.org/series/BASE

Parece que ela se recuperou nos ultimos meses

e a inflação dos eua subiu junto..

Seria isso efeito dos bancos emprestando mais por algum aumento na confiança? Se sim, a postura anti trump Vai ser manter os juros baixos para a inflação subir e formar bolhas

Ótimo texto. Não sabia disso.

Fed aumentou a taxa de juros em 0,25% e agora está entre 2% e 2,25%

Esse patamar traz alguma implicação diferente das já consideradas?

“Esse dinheiro advém dos lucros operacionais do Fed?”

Daonde vem o lucro do Fed?