Desde a grande crise financeira de 2008, as autoridades vêm tomando medidas

drásticas e inéditas no mundo desenvolvido. A cada ano, novas intervenções para

resolver os problemas gerados por intervenções passadas; é o chamado círculo

vicioso do intervencionismo. De fato, esse estado de coisas é o resultado

natural do paradigma monetário em que vivemos: banco central e leis de curso

forçado.

E quanto mais a crise se agrava, mais desmedidas se tornam as políticas

adotadas. A era das políticas monetárias não convencionais prospera. Ela nada, ou muito pouco,

resolve, porém. Mas isso não impede os banqueiros centrais de testarem novos

remédios.

Dos desdobramentos recentes, vale destacar duas tendências intimamente

ligadas: a proibição do dinheiro em espécie e a imposição de juros negativos.

Para esta ser efetiva, o dinheiro físico deve ser banido, segundo defendem

alguns economistas como Kenneth Rogoff. Mas o objetivo oficial dos legisladores ao

restringir o uso do papel-moeda é outro: frustrar o financiamento de atividades

terroristas e dificultar a lavagem de dinheiro e a evasão fiscal.

Mas antes de tratar da questão das taxas de juros abaixo de zero, é preciso

compreender o racional, explícito ou não, da chamada guerra contra o dinheiro

em espécie (War on Cash). As frequentes notícias sobre a intensificação dessa

guerra ilustram perfeitamente como ela ocorre na prática. A verdade é que os

governos de países desenvolvidos têm travado renovadas batalhas nesse front.

Guerra contra o dinheiro

Nos Estados Unidos, graças ao Bank Secrecy Act, de 1970, qualquer depósito

em espécie acima de 10 mil dólares deve ser reportado pelos bancos ao Tesouro

Americano. Mas se um cidadão depositar quantias menores, sucessivamente, por

certo período de tempo, que somadas superem US$ 10 mil, tal sujeito é

automaticamente suspeito de envolver-se em lavagem de dinheiro e/ou tráfico de

drogas.

Fruto dessa lei, um pequeno empresário americano passa por uma experiência penosa: teve

sua conta bancária confiscada e agora tem de enfrentar o governo no tribunal.

De 2005 a 2012, a Receita Federal americana confiscou nada menos que US$ 242

milhões oriundos de operações suspeitas similares.

Enquanto isso, na Europa, o governo francês, em maio passado, reduziu de € 3.000 para apenas

€ 1.000 o limite máximo permitido para pagamentos em espécie. Seguindo

a mesma tendência, italianos são proibidos de realizar transações maiores que

€ 1.000 em dinheiro. Já

a Espanha manteve uma postura um pouco mais branda — proscreveu pagamentos em

espécie acima de € 2.500.

Países da América Latina também promulgaram leis constrangendo o uso de

dinheiro físico nos últimos anos. Em 2014, uma lei uruguaia de inclusão financeira limitou em US$ 5 mil o

valor de pagamentos que podem ser feitos em espécie no país. No México, a lei de prevenção de recursos ilícitos veda completamente toda e

qualquer aquisição de imóveis ou automóveis com dinheiro. Para piorar o quadro,

qualquer mexicano que efetuar um depósito em espécie mensal, único ou

cumulativo, que supere 15 mil pesos (equivalente a US$ 1.000) terá o excedente

taxado em 3% — é o chamado Imposto sobre Depósitos em Espécie.

Na Escandinávia, o governo dinamarquês propõe algo mais drástico: aprovar uma lei para

permitir que diversos estabelecimentos recusem

pagamento em espécie — o que, ironicamente, contraria as próprias leis de

curso forçado. “Uma sociedade sem dinheiro físico (cashless society) não é mais uma ilusão, mas uma visão que pode ser

cumprida em um período de tempo razoável”, prognostica Michael Busk-Jepsen,

diretor executivo da Danish Bankers Association.

Os demais integrantes da região, Suécia e Noruega, trilham um caminho

semelhante. Grande parte das transações desses países já é realizada na forma

eletrônica. Mas tal fenômeno não se restringe apenas a essas jurisdições; nas

economias avançadas, o dinheiro digital responde pela vasta maioria dos

intercâmbios na sociedade.

Em um relatório de 2013 da empresa MasterCard Advisors, intitulado “Measuring progress toward a cashless

society” (medindo o

progresso na direção de uma sociedade sem dinheiro em espécie), pode-se notar a

predominância dos pagamentos com dinheiro eletrônico pelos consumidores.

Certamente, essa é a realidade em países desenvolvidos. Embora as estatísticas

possam divergir, se incluirmos no estudo as transações efetuadas entre

empresas, o uso do dinheiro digital é ainda mais preponderante.

O resumo dessa ópera é o seguinte: independentemente da vontade da

sociedade, as leis mundiais convergirão para uma restrição ainda mais forte

contra o papel-moeda. Isso é uma questão de tempo. Sacar e pagar com dinheiro

em espécie será cada vez mais complicado. E isso ocorrerá de maneira uniforme,

em todo o mundo.

Sob a justificativa de coibir o financiamento de atividades ilícitas,

cidadãos honestos arcarão com os custos e com a implícita perda de privacidade

desse arranjo. Tais leis são injustas. O que é pior, são também inúteis, pois

têm fracassado recorrentemente. Basta lembrarmos que as maiores contravenções

de lavagem de dinheiro passam pelo próprio sistema bancário eletrônico, sob os

auspícios dos banqueiros.

A título de curiosidade — e perspectiva –, em 2014 os bancos mundiais

desembolsaram mais de US$ 65 bilhões para o pagamento de multas aplicadas pelas autoridades ao redor do globo,

muitas delas em virtude de casos de lavagem de dinheiro. Essa cifra é mais do

que dez vezes o valor de mercado de todos os bitcoins em circulação, considerando

a cotação atual da criptomoeda.

Mas o aperto no cerco contra o dinheiro não vem apenas dos governos; os

bancos também têm feito a sua parte e atravancado ainda mais o uso do

papel-moeda. Em março passado, a maior instituição financeira dos EUA, o banco Chase, atualizou os termos de uso de serviço com seus

clientes e, além de restringir o uso de dinheiro em alguns mercados, proibiu o

armazenamento de papel-moeda em cofres individuais.

A política mais drástica, porém, está sendo proposta por outro grande

banco, o Citigroup — ou melhor, pelo economista-chefe do Citi, Willem Buiter.

Na sua carta de abril, Buiter ventila a ideia de simplesmente abolir o dinheiro. Por quê? Para

permitir aos bancos centrais a imposição de juros negativos livres de quaisquer

empecilhos. Mais adiante voltarei a essa questão. Antes, contudo, é preciso pôr

em perspectiva a real relevância do papel-moeda na economia.

No estudo da MasterCard Advisors comentado acima, as estatísticas apontam para

uma predominância do pagamento com meios eletrônicos por consumidores de países

desenvolvidos. Em países emergentes, a presença do dinheiro nas transações

diárias é maior. Mas esses dados dizem respeito apenas à forma pela qual os

intercâmbios são efetuados.

Se analisarmos, contudo, a distribuição da massa monetária em circulação

(considerando o agregado M1, dados de 2013), veremos que, mesmo em países

emergentes como o Brasil, a moeda bancária (ou escritural e, hoje em dia,

eletrônica) corresponde ao grosso do dinheiro em uma economia. Nos Estados

Unidos, a moeda eletrônica representa mais de 55% do dinheiro em circulação. Aqui,

essa relação é de 52%. Enquanto isso, nos países da Zona do Euro, no Japão, na

Suíça e na China, a moeda bancária responde por mais de 80% de toda a massa

monetária. No Reino Unido, a moeda física não alcança nem 5% de todo o dinheiro

em circulação.

Essa tendência é natural. Não são apenas as leis antiterrorismo e de

prevenção de lavagem de dinheiro as responsáveis por essa situação. Os

inconvenientes de se usar o papel-moeda em diversas transações são óbvios. E em

uma economia moderna, a agilidade e a eficiência para pagamentos são

indispensáveis. A prática e a tecnologia nos levam, inevitavelmente, a um mundo

onde o dinheiro em espécie será cada vez mais ausente.

As disposições legais que restringem ou coíbem o uso do dinheiro físico têm

muito mais a ver com controle — controle governamental sobre nossas finanças.

Mas enquanto os legisladores pretendem apenas limitar o uso do dinheiro, os

economistas têm a ambição de aboli-lo por completo. O pretexto dessa política

radical remete a uma mera inconveniência de política monetária: como impor

taxas nominais de juros negativos aos detentores de papel-moeda que operam fora

do sistema financeiro e longe do alcance do banco central?

Juros abaixo de zero

O assunto em questão não se refere aos rendimentos (yield) negativos dos títulos governamentais. Essas taxas de juros são uma

consequência de mercado, resultado do jogo de oferta e demanda por títulos

públicos — embora haja, é claro, muita intervenção dos bancos centrais via

programas de quantitative easing.

O que economistas como Rogoff e Buiter advogam, na verdade, é a imposição de taxas nominais negativas pelos bancos centrais, em detrimento dos bancos,

e repassados por estes aos seus correntistas. Mas há um bom motivo por trás

dessa ideia, defendem Rogoff e Buiter. Para estimular a economia, os agentes

precisam ser incentivados a gastar e a investir. Taxas de juros menores

servirão para impulsionar o endividamento bancário e o investimento.

Essas palavras são do próprio Willem Buiter, proferidas em um evento do Centre

for Economic Policy Research para discutir a remoção do limite do “nível zero” dos juros.

A proposta — que é de arrepiar, por sinal — se resume a três medidas: i)

abolir o dinheiro físico; ii) taxar o dinheiro físico; e iii) remover a taxa

fixa de conversão entre depósitos bancários e papel-moeda. Não é o escopo deste

artigo discutir os méritos dessa política de juros em zero ou negativos — até

porque não há; o ponto aqui é outro e

ficará claro mais adiante.

Mas deixemos neste momento apenas uma reflexão. Os juros vêm sendo

reduzidos constantemente desde o estouro da crise, e a justificativa é sempre a

mesma: juros menores encorajarão os agentes a tomar mais dívida, assumir riscos

e investir, elevando a demanda agregada e retomando o crescimento econômico.

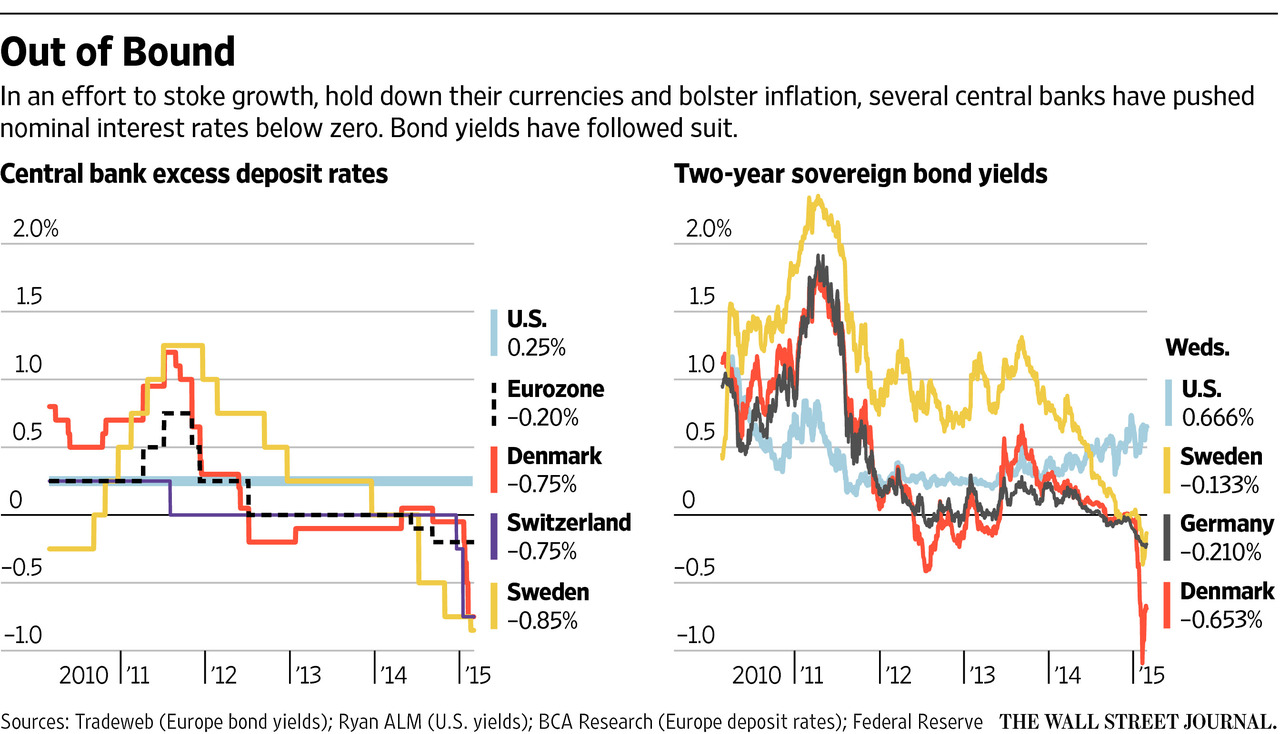

Alguns bancos centrais já estão cobrando uma taxa de depósito de 1,10%,

como o Riksbank, da Suécia, que nesta semana decidiu mais uma

redução, chegando aos 110 pontos-base negativos. Apesar dos juros cada vez mais

baixos, é preciso reduzi-los ainda mais? Até quando? Talvez já tenha chegado a

hora de concluir que essa política não está funcionando. Porque a verdade é que

não basta inundar o mercado com dívida barata — ou até mesmo gratuita —

quando a sociedade (indivíduos e empresas) não está demandando mais

alavancagem. Na visão de Buiter, contudo, é imprescindível insistir nessa

política por quanto tempo for necessário.

Digressão à parte, a política de juros negativos tem consequências

concretas. A terceira lei de Newton tarda, mas não falha. Para cada ação há uma

reação. Buscando maximizar, ou ao menos proteger, o patrimônio dos seus

pensionistas, alguns fundos de pensão na Suíça têm tido a perspicácia de recorrer a

medidas um tanto heterodoxas: solicitar o resgate em espécie de vastas somas de

francos suíços para depositar as cédulas em bunkers ou cofres.

O racional é óbvio: escapar das taxas de depósito de 0,75% cobradas pelo Banco

Nacional da Suíça. Mas lograr isso na prática pode ser uma empreitada

frustrante, se não impossível. Segundo a imprensa local, um fundo de pensão teve sua solicitação de

resgate negada por seu banco. Agindo conforme seu dever fiduciário de proteger

e elevar a rentabilidade dos ativos sob sua gestão, o gerente do fundo não teve

êxito.

Há uma boa probabilidade de o declínio do banco em atender à solicitação do

seu cliente ser absolutamente ilegal, mas isso não impediu o Banco Nacional da

Suíça (BNS) de orientar a instituição financeira a rejeitar o pedido do

correntista. Na verdade, o BNS apenas

recomendou aos bancos “tratarem de exigências de resgate de forma

restritiva”, relegando a decisão final à própria instituição. Não é preciso um

PhD para imaginar qual postura o banco adotou.

Na prática, os bancos suíços estão sendo eximidos de cumprir com suas

obrigações. Por enquanto, de forma velada, mas chegará a hora em que os cantões

testemunharão a promulgação de legislação concedendo o privilégio explícito

para instituições financeiras atuarem à margem da lei, tornando lícito o que

para qualquer agente econômico seria nada menos que uma clara quebra de

contrato. Isso não é inédito. Em realidade, ocorre sistematicamente na história

financeira do mundo. Retomaremos esse tema mais adiante.

O que esse episódio todo evidencia é algo fundamental na economia moderna:

em última instância, não temos nenhum controle sobre nosso dinheiro depositado

no sistema bancário. Para muitos, isso não é novidade alguma. No momento em que

entregamos numerário a um banco, tornamo-nos imediatamente credores da

instituição. Isso é sabido, e, em geral, a sociedade dá pouca importância a

esse arranjo.

Mas no instante em que bancos passam a unilateralmente impor juros

negativos aos depósitos ou cobrar uma taxa pelo resgate em espécie, aí a

situação muda completamente de figura. Especialmente quando isso ocorre em

economias avançadas como a da Suíça. Em vez de credores, nos sentiremos reféns,

sujeitos às arbitrariedades dos bancos, e — o pior de tudo — com a bênção dos

bancos centrais. Não há escapatória do dinheiro digital estatal em um cenário

de taxas de juros abaixo de zero. Essa é a lição essencial do paradigma

monetário corrente.

Tomando como premissa que o recurso aos juros nominais negativos seguirá

avançando no mundo desenvolvido, é plenamente plausível esperar casos similares

ao suíço na Escandinávia e na Zona do Euro. Nesta última, a propósito, a impotência

da sociedade diante do sistema bancário não pode ser mais patente, vide o que

está se sucedendo na Grécia nos últimos dias.

A crise da Grécia e o os

controles de capitais

Com a alta probabilidade de um novo acordo entre a troika e a Grécia ir definitivamente

para o brejo, a população não quer acordar e ver seus euros subitamente

confiscados ou transformados em dracmas depreciados. A solução? Sacar todo o

dinheiro dos bancos locais ou transferi-los para países mais seguros, como

Alemanha e Holanda.

A crescente iminência de uma séria crise financeira — fruto dos apuros

fiscais e do endividamento soberano — levou o governo de Alexis Tsípras a

decretar seis dias de feriado bancário e a adotar controles de capitais

bastante restritivos nesta semana.

De certa forma, essas circunstâncias já vêm se desenrolando nos últimos

meses. Em abril, os governos das províncias tiveram suas contas sequestradas pelo governo central, resultado de uma

medida desesperada para arrecadar fundos. “Nenhum governo até hoje ousou tocar

no dinheiro das municipalidades”, esbravejou Giorgius Patoulis, prefeito da

cidade de Marousi, após o anúncio da medida. Mas o governo de Tsípras ousou e

confiscou.

Para se ter uma noção da dimensão da fuga de capital, nos últimos 12 meses,

o passivo do Banco da Grécia perante bancos estrangeiros subiu mais de € 60

bilhões, chegando a um total de € 100 bilhões ao final de maio. Isso equivale à

metade do PIB da República Helênica. Esse montante faz parte do chamado Target2, uma espécie

de conta “nostro e vostro” que os bancos centrais nacionais mantêm no BCE.

Os saldos do Target2 são um bom indicador do fluxo líquido de capital entre os

países da Zona do Euro.

Mas agora a corrida bancária ganha contornos catastróficos, e a população

da Grécia está impedida de transferir fundos para outras jurisdições ou de

sacar moeda em espécie. Em

um sistema de reserva fracionária, para levar um banco à falência, basta a maioria

dos depositantes se perfilar para sacar seu dinheiro. Precisamente esse

fenômeno ocorre hoje na Grécia. Mas e se já não houvesse papel-moeda em

circulação, o que poderiam fazer? Quase nada. Apenas aguardar os desmandos e as

arbitrariedades do governo.

A evolução do dinheiro

estatal

Na Suíça, fundos de pensão são inibidos de resgatar em espécie. Na Grécia,

os bancos fecham as portas com o respaldo legal, e os depositantes são

impedidos de sacar dinheiro. Países distintos, em situações distintas, mas, em

ambos os casos, o fenômeno é o mesmo: o velho dilema bancário que assombra a humanidade há séculos.

Quando uma maioria de correntistas repentinamente resolve sacar o dinheiro

de suas contas, não há dinheiro suficiente nos cofres dos bancos, há apenas uma

fração do que lá foi depositado. E qual a solução frequentemente usada?

Agraciar os bancos com a opção de não cumprir com suas obrigações; conceder aos

bancos o respaldo da lei, o privilégio, para não honrar o acordo firmado com

sua clientela.

Em um contrato de depósito à vista, o trato é simples: “O dinheiro do

depositante fica à sua disposição para ser sacado a qualquer momento”, nas

palavras do próprio Banco Central. Não há letras miúdas permitindo ao banco

restringir o resgate em espécie pelo cliente. Mas na prática, como o gestor do

fundo de pensão suíço acabou descobrindo, a coisa não funciona assim.

O dilema bancário está diretamente relacionado à evolução do dinheiro

estatal; o papel-moeda que hoje usamos é sua resultante inevitável, e o próximo

estágio natural é o dinheiro estatal totalmente digital. Explico.

Historicamente, as notas ou cédulas bancárias eram meros certificados do

dinheiro propriamente dito, normalmente, ouro ou prata. Com a emissão de

certificados sem lastro no dinheiro commodity — prática chamada de reservas

fracionárias –, os bancos recorrentemente entravam em apuros e imploravam aos

soberanos por privilégios que lhes permitissem restringir os resgates em

espécie.

A era dos bancos centrais não eliminou o problema, apenas o amplificou sob

um marco legal próprio que encorajava e orquestrava as reservas fracionárias. O

fim do padrão-ouro clássico e início do sistema Bretton Woods foram o primeiro

passo para cortar o vínculo com o metal precioso. Nesse arranjo, os cidadãos

eram proibidos de resgatar em espécie; apenas os bancos centrais nacionais

poderiam converter seus dólares em ouro depositado no Federal Reserve.

Mas nem o Fed conseguiu honrar suas promessas: inundou o mundo com dólares

não lastreados, e em 1971 o então presidente americano Richard Nixon viu-se

obrigado a decretar o fim de qualquer conversibilidade do dólar em ouro. Era dado o passo

definitivo para o início do grande experimento de papel-moeda não conversível

em nada.

A partir desse momento, o dinheiro material, a moeda propriamente dita,

passou a ser justamente as cédulas emitidas pelos bancos centrais. Dólares,

marcos e francos poderiam ser impressos sem nenhum limite físico, sem qualquer

restrição de emissão.

Mas, nesse sistema de papel-moeda inconversível, os bancos tampouco mantêm

100% dos depósitos lastreados em cédulas de dinheiro. A prática de reservas

fracionárias segue em plena operação mesmo com um papel-moeda. Isso tem

consequências fundamentais. Basta os depositantes solicitarem em massa o

resgate do depósito em espécie — cédulas de dinheiro — para levar um banco

fracionário à insolvência.

Hoje em dia, a fração de depósitos lastreada por papel-moeda é ainda mais

insignificante, dado que boa parte das reservas totais dos bancos está

constituída na forma de dígitos eletrônicos depositados no banco central. As

reservas atuais dos bancos já são dinheiro estatal digital. Por isso, socorrer

bancos em apuros, injetar liquidez no sistema, intervir nos mercados de dívida

e acionários são tão triviais no mundo moderno: bastam alguns comandos no

computador, e bilhões de dólares são materializados do nada nas contas de

reservas do sistema bancário.

Assim, se com o papel-moeda em circulação é possível levar uma instituição

financeira à bancarrota — o que, dependendo da dimensão do banco, cria um

risco sistêmico –, nada mais natural que abolir o dinheiro em espécie. Nada mais

natural que eliminar o último entrave ao domínio absoluto do dinheiro de uma

nação.

Não nos iludamos, a restrição e a eventual abolição do dinheiro em espécie

estão intimamente ligadas ao controle totalitário sobre nossas finanças e à

sobrevida que pode conceder ao sistema de reservas fracionárias. Quando o

dinheiro estatal tornar-se inteiramente digital, o caminho estará livre para os

desejos dos banqueiros centrais serem prontamente atendidos.

Juros negativos, confiscos, bloqueios, taxas, é só escolher a política do

dia. Será o ápice do socialismo monetário. E não há nada que se possa fazer

para nos protegermos. Ou melhor, até 2009, não havia. Hoje há, sim, uma

alternativa.

Por que o Bitcoin é uma

alternativa à crise financeira

Nesse estado de coisas, como não enxergar no Bitcoin uma possível

alternativa aos problemas monetários que assolam o mundo? Um dinheiro digital

cuja emissão é sabida, controlada e monitorada por todos os participantes —

não há surtos inflacionários. Um dinheiro digital imune às arbitrariedades dos

bancos centrais. Um dinheiro digital cujo protocolo é público e transparente.

Um dinheiro digital à prova de censura. Um sistema aberto e acessível por

qualquer pessoa. Inclusivo, não excludente. Um sistema global em que não há

fronteiras artificiais. Um sistema em que a privacidade é uma opção, não uma

concessão. Um sistema em que a confiança é substituída pela comprovação

matemática. Um sistema em que as regras do jogo recompensam o comportamento

honesto. Um sistema voluntário. Um sistema livre.

Qual a utilidade dessa inovação? Qual o valor dessa tecnologia?

Hoje poucos vislumbram todo o potencial do Bitcoin e sua utilidade

imediata. Mas o tempo é seu amigo. Porque, quanto mais o tempo passa, mais

insensatas e desesperadas se tornam as políticas dos bancos centrais. Quanto

mais a crise se agrava, maiores são os riscos de se estar submetido ao sistema

de moeda fiduciária. Por outro lado, quanto mais o Bitcoin é compreendido, mais

evidentes são suas vantagens. Quanto mais seus atributos são valorizados,

menores parecem os riscos de se adotar essa alternativa.

A mudança de paradigma virá quando fundos de pensão, hedge funds,

investidores institucionais, enfim, quando dinheiro de peso reconhecer os

méritos do Bitcoin, considerando-o como forma de diversificar a liquidez. É crescente

o número de gestores que alertam para os perigos de exposição a diversas

classes de ativos como ações e títulos de dívida. Os retornos inexistentes

aliados aos riscos crescentes estão deixando os mercados financeiros aflitos.

Alguns recomendam concentrar-se na ponta mais curta da curva de juros, para não

serem surpreendidos por uma elevação repentina do yield dos bonds soberanos.

Outros vão além e já passam a aconselhar a manutenção de dinheiro como reserva de liquidez. O

famoso investidor Bill Gross, agora capitaneando a Janus Capital, concluiu sua

última carta orientando seus clientes a “guardar uma quantia de dinheiro apropriada

de modo que a venda em pânico dos ativos não precise ser uma opção”. A pergunta

que fica é: e quando a maldição dos juros nominais negativos bater à porta,

como manter a liquidez imune à política monetária acomodatícia? O que fazer

quando os bancos centrais decidirem que manter saldos elevados em dinheiro é

indesejado, forçando investidores a assumir riscos em outras classes de ativos?

O que fazer quando o dinheiro for taxado ou apreendido? A quem ou ao quê

recorrer?

O fato é que as arbitrariedades das autoridades monetárias alçarão o

bitcoin ao estrelato. O sistema monetário vigente foi um dos grandes — se não

o principal — motivadores da criação da criptomoeda; tenho cada vez mais

convicção de que a intensificação da crise e o eventual colapso do sistema

monetário serão responsáveis pela maior adoção do Bitcoin. A força motriz do

Bitcoin é diretamente proporcional à opressão financeira global.

A cotação da moeda digital subiu nos últimos dias não porque os gregos

estariam supostamente buscando refúgio no Bitcoin. O que ocorre na Grécia é

apenas um prelúdio de algo muito maior; os responsáveis pela alta do preço são

os investidores que já entenderam o tamanho da encrenca.

A legitimidade do dinheiro estatal anda na direção inversa à do Bitcoin. A

confiança no sistema vigente diminui gradativamente, especialmente pelas

gerações mais jovens. A invenção da tecnologia foi uma reação ao socialismo

monetário sob o qual vivemos, e é ele quem alimenta o crescimento do Bitcoin.

Com o passar do tempo, o dinheiro digital de Satoshi Nakamoto será visto como

uma alternativa genuína. Talvez, a única alternativa de fato.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Hoje o sistema financeiro é completamente estatizado e centralizado, todos os bancos são altamente regulamentados pelo governo através do banco central, burocratas decidem arbitrariamente quais são as regras da economia, tudo isso diminui a concorrência nesse mercado.

As criptomoedas são o futuro do dinheiro. Representam a liberdade para o povo, e não devem ser regulamentadas pelo governo. Possuem alta escassez, quase como o outro, e são fáceis e baratas de serem transacionadas, pois não precisam de nenhuma instituição financeira central para intermediar essas transações.

O Bitcoin já tem concorrentes, mas como foi a primeira criptomoeda a ser criada e devido ao seu grande volume de transações, ainda vai reinar por um bom tempo.

“Deputado petista quer acabar com o dinheiro – literalmente”

veja.abril.com.br/noticia/brasil/deputado-petista-quer-acabar-com-o-dinheiro-literalmente/

Então se o cidadão for autônomo nos EUA (como pedreiros, eletricistas, etc) passa apuros com este tipo de medida.

[off]

Leandro, por favor,

você já me respondeu anteriormente, mas gostaria de estender a questão.

Existe alguma relação entre a taxa de juros legais da poupança (o governo garantindo um rendimento mínimo pro dinehiro) e o componente inercial da inflação?

obrigado

Smells like freedom

exame.abril.com.br/economia/noticias/temendo-retorno-ao-dracma-gregos-usam-bitcoin

Ola Fernando,

Parabens pelo artigo.

Gostaria de perguntar:

Uma hipótese que me ocorre é: de maneira similar a energia, onde o desenvlvimento tecnológico parece apontar para uma matriz cada vez mais plural e descentralizada (vento, sol, micro nuclear etc) no tocante a moeda algo similar, onde teríamos moedas de controle governamental, privadas e públicas como o BitCoin – faz sentido para voce?

Um abraço

Luiz

Depois que várias pessoas forem para a moeda Bitcoin não há o risco do governo confiscar ou bloquear o sistema da criptomoeda como a China faz com uma internet restringida?

Temendo retorno ao dracma, gregos usam bitcoin

economia.estadao.com.br/noticias/geral,temendo-retorno-ao-dracma–gregos-usam-bitcoin,1718702

Muitíssimo obrigado pelo teor e qualidade do artigo!

Ficou evidente que o falastrão TiZikas prometeu demais e se vendo em palcos de aranha partiu para o referendo. Se der Nai que quer dizer Sim, o paroleiro supra, disse que entrega a rapadura.

De qualquer modo esse lance da Grécia mexe fortemente com o mercado e entra em águas desconhecidas. Sob severa crise sistêmica os gregos matam a sede financeira na base do conta-gotas e com o que é liberado malemá dá para as necessidades básicas.

Similarmente o Estado brasileiro não preza pelo rigor das contas e algo do gênero não pode ser descartado, porque sob as nossas águas há um rombo gigantesco que não está claro.

É oportuno aprofundarmos sobre o Bitcoin sem dúvida nenhuma!

O bitcoin possui várias falhas que podem ser facilmente controladas pelo governo. Não é uma alternativa viável.

Não.

Não entendi. Como vai abolir o dinhero físico e depois taxá-lo?

Os neoliberais não aprovariam um currency board ancorado em bitcoins? 🙂

abraços

Lendo este texto a gente entende um pouco mais por que o mercado de jóias, carros antigos, selos, obras de arte etc. tem se inflacionado tanto nos últimos anos.

Isso que anda acontecendo me cheira a conspiração de longo prazo, desde os tempos em que o lastro das moedas foi pro espaço.

Quem diria, logo a Suíça, fazendo um papel desses. Soa pra mim como uma declaração de culpa, dizendo: “Olha, nossos bancos são pura reserva fracionária, dinheiro de mentira, e não podemos fazer nada a respeito, a não ser mandar o correntista as favas”.

Posso profetizar? Com esse novo paradigma de abolição do dinheiro material, o mercado vai se voltar novamente para metais preciosos como meio de troca, ou moedas privadas de bancos que emitirão títulos lastreados em ouro.

Leandro, uma dúvida sobre a Moeda

Nesse arranjo de moeda fiduciária em que vivemos, seria possível, em tese, engessar permanentemente a base monetária, abolindo o sistema de reservas fracionárias?

Obrigado novamente!

Soa como teoria da conspiração, mas o pior é que faz TODO sentido.

Além do Bitcoin, quais as outras alternativas? Comprar ouro e estocar em casa?

Abs.

Leandro,

Em TESE haveria algum problema se, por exemplo, os bancos gregos começassem a emitir certificados de depósitos para todos aqueles que quisessem sacar seu dinheiro do banco ?

Para deixar mais claro. Vamos supor que no sistema bancário grego tenha 10k euros, desse total apenas 50% está “lastreado” em notas e moedas físicas. Se toda população fosse sacar os 10k, logicamente não teria notas suficientes para serem sacadas. Então, os outros 5k restantes seriam emitidos pelos bancos como certificados. Esses certificados junto com as notas de euros seriam utilizadas normalmente como dinheiro na economia. Apenas enfatizando que o dinheiro eletrônico seria deletado a cada emissão dos certificados.

Pergunto isso em TESE, pq sabemos que tal arranjo não seria nada interessante para os banqueiros e para o ultra endividado governo, pq todo o dinheiro eletrônico seria expurgado do sistema bancário.

Ah, o bitcoin! Nada me faria mais feliz que de fato o bitcoin “vingar” mas creio que não acontecerá e pelas razões descritas por alguns leitores aí acima.

Vejam bem, um exemplo concreto:

Eu já nos dias de hoje tentei diversas vezes e NUNCA consegui utilizar OURO físico como dinheiro! Sim, nem o ouro é aceito! Faça o teste vc mesmo, compre ouro desses com garantia de recompra, lacre, nota fiscal e o escambau e então tente fazer qq transação corriqueira com ele (com pessoas e empresas que não sejam teus parentes ou amigos de infância), vamos lá, tente. Eu duvido que um de vcs consiga se colocar num padrão-ouro pessoal, agora que dirá num padrão-bitcoin!

Sim, sim, já prevejo alguém dando idéias absurdas como abrir uma conta no exterior lá com o Peter Schiff (de quem aliás sou fã) ou talvez ainda pior, ficar transacionando ouro para moeda fiduciária e vice-versa toda vez que precisar. Façam as contas, tu vai à falência.

O que me lembra outro detalhe nefasto do bitcoin: custos. Hoje para ter acesso ao BTC no Bra$il o caminho é pelo Mercado Bitcoin que cobra a bagatela de 3,98% + R$5,80 para toda transação (R$ -> BTC -> R$), e mais 1% de corretagem.

Mais cedo ou mais tarde o Leviatã tentará controlar o bitcoin.

* * *

Se a proposta do Willem Buiter se tornar realidade… e o bitcoin sabe-se lá porque não crescer como alternativa, uma alternativa ao sistema monetário digital com juros negativos seria o puro e simples escambo?