A atual postura do Banco Central e os improvisos do governo

Há um crescente consenso no mercado de que a atual administração do Banco Central está sob a direta influência do Ministro da Fazenda, Guido Mantega, e da própria "presidenta". Em um editorial publicado há algumas semanas, o jornal O Estado de São Paulo chegou a escrever que o BACEN havia sido "domesticado". Esta expressão forte incitou o presidente da instituição, Alexandre Tombini, a escrever um comunicado à imprensa reafirmando a total "autonomia do BACEN em decisões de política monetária, as quais se baseiam estritamente em análises e critérios técnicos."

É verdade que o BACEN parece estar mais preocupado com políticas que estimulem o PIB do que com a estabilidade dos preços, principalmente se levarmos em conta os seguidos cortes na SELIC desde que Tombini assumiu o cargo em janeiro de 2011. No entanto, como já argumentado em outros artigos, esta redução na taxa básica de juros não resultou, até o momento, em nenhuma grande expansão monetária. A taxa de crescimento do agregado monetário M1 tem se mantido em níveis historicamente baixos durante os últimos meses. Mas isso pode estar começando a mudar.

Neste artigo, faremos uma análise do impacto das recentes decisões da política monetária sobre o crescimento da oferta monetária. Adicionalmente, também faremos uma análise das últimas medidas governamentais para reduzir os spreads no sistema bancário e para injetar crédito à força na economia. Mais especificamente, as manobras extremamente questionáveis para permitir à Caixa Econômica Federal ampliar ainda mais o crédito e, neste processo, se alavancar ainda mais. O repertório improvisado de Guido Mantega está longe do fim.

A oferta monetária nos últimos meses

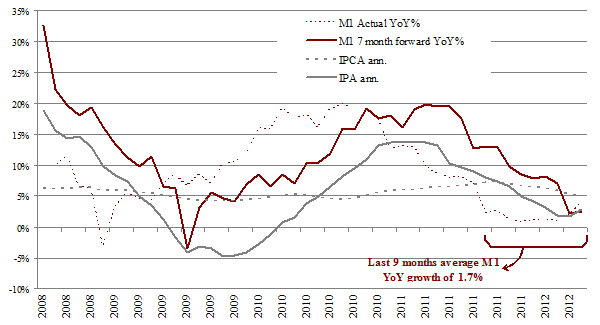

Durante os últimos nove meses, o Banco Central brasileiro vivenciou um período atípico (gráfico 1). Apesar de todo o afrouxamento monetário implementado por meio de cortes nos juros desde agosto de 2011, o crescimento da oferta monetária -- mensurada por M1 -- tem sido incrivelmente baixo.

A taxa média de crescimento anual do M1 nos últimos nove meses foi de meros 1,7% (cifra esta similar ao crescimento anual estimado do estoque total de ouro do mundo). Ironicamente, este baixo crescimento na oferta monetária é algo que se assemelha mais ao durão Bundesbank do que ao verdadeiro Banco Central do Brasil. Comparando-se o crescimento histórico do M1 ao seu crescimento atual, é possível ter uma perspectiva mais clara. Durante o período de 13 anos desde que o real começou a flutuar, em 1999, a taxa média de crescimento anual do M1 foi de 14,4%, ao passo que nos últimos cinco anos este valor foi de 12,1%.

Em nosso boletim de janeiro, tentamos prognosticar qual seria a política monetária brasileira para 2012. Por meio de uma análise aprofundada dos agregados monetários e dos índices de preços, verificamos uma significativa correlação entre ambos. Até mesmo antecipamos que o Índice Preços ao Produtor (IPA) poderia entrar em terreno deflacionário, algo que realmente ocorreu quando os resultados de dezembro foram divulgados, mostrando um encolhimento de 0,55% no IPA. Fevereiro também vivenciou uma deflação no IPA de 0,03%.

Os preços ao consumidor, IPCA, também recuaram nos últimos meses, e aparentam estar convergindo para a meta anual de 4,5%. O mercado tem de dar um voto de confiança a Tombini quando ele assegura que o IPCA apresenta tendência de declínio. Embora o COPOM nunca mencione os termos "base monetária" ou "M1" em suas minutas, estou certo de que seus membros estão de olho nestas métricas (mas não estou muito certo de que eles as entendam completamente). Portanto, pela análise dos agregados monetários dos últimos meses, o BACEN tem uma boa chance de atingir sua meta para o IPCA ao final de 2012.

Gráfico 1: variação anual do M1 (linha vermelha pontilhada), do IPCA (linha cinza pontilhada), do IPA (linha cinza cheia), e do M1 defasado em 7 meses (linha vermelha cheia). Observe a correlação deste último com o IPA.

O que explica este crescimento alemão do M1?

Em sua busca pela meta de inflação, o BACEN tenta manipular apenas uma variável: a taxa SELIC. Sim, todos sabemos que ele também intervém no mercado de câmbio. Porém, tais intervenções também afetam a SELIC, o que então obriga a autoridade monetária a manipular novamente a taxa de juros de volta para a meta pré-determinada.

Isto significa que o BACEN não busca uma determinada taxa de crescimento para a base monetária e nem para o M1, o M2, o M3 ou o M4. Estes são um subproduto da sua manipulação da taxa SELIC. Adicionalmente, a autoridade monetária possui controle direto apenas sobre a base monetária. Ela não controla diretamente o M1 e nem muito menos os outros agregados monetários, que são menos líquidos.

O BACEN efetua mudanças na base monetária, ao passo que o sistema bancário cria, sobre a base monetária, múltiplos depósitos em conta-corrente por meio da expansão do crédito. Qual a quantidade de crédito que os bancos podem criar? Depende do compulsório determinado pelo Banco Central. Mas o compulsório não é o único fator limitador. Os bancos também têm de cumprir outras disposições regulamentadoras, como manter uma proporção mínima entre seu capital (patrimônio líquido) em relação a ativos de risco (proporção esta chamada de 'Requerimento de Capital'). E, por último mas não menos importante, dado que os bancos emprestam a empresas e consumidores, se ambos já estiverem altamente endividados, uma expansão adicional do crédito pode ser algo difícil de ser feito.

Com estes conceitos em mente, podemos entender melhor o resto da história. O aperto monetário empreendido pelo BACEN começou em meados de 2010, por meio de aumentos na taxa SELIC. Adicionalmente, Henrique Meirelles, então presidente do BACEN, consciente de que era prudente esfriar um pouco a economia, decidiu que já era o momento de voltar a elevar os compulsórios (que haviam sido reduzidos ao final de 2008), os quais foram elevados duas vezes: em fevereiro e em dezembro de 2010.

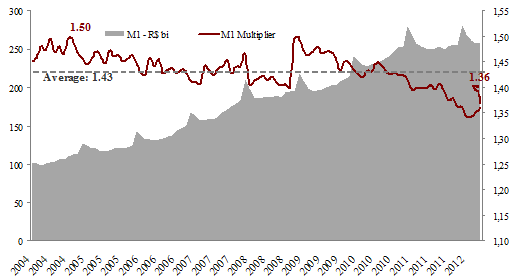

Em consonância com a autoridade monetária, o sistema bancário também começou a retirar o "barril de chope" da festa. Para ilustrar isso em termos visuais, recorramos ao multiplicador monetário, retratado no gráfico 2 (M1 dividido pela base monetária. Ele fornece uma ideia de quanto dinheiro os bancos estão criando sobre as suas reservas depositadas junto ao BACEN). Como pode ser visto, a clara tendência de queda começou exatamente ao final de 2010, chegando ao ponto mínimo em janeiro último, a 1,34.

Gráfico 2: M1 (área cinza) e o Multiplicador Monetário (linha vermelha)

Mas por que os bancos passaram a se comportar mais conservadoramente? Por que os bancos se mantiveram em um estado de cautela, não obstante todas as reduções nos juros desde meados de 2011?

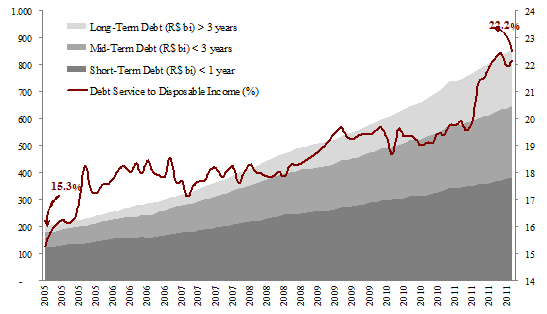

Primeiramente, por causa do aumento na inadimplência. Em segundo, porque os consumidores estão endividados em níveis recordes. Sim, se compararmos aos padrões internacionais vigentes, a dívida total em relação à renda disponível ser de 43% não é algo muito alto. No entanto, o real problema está nos gastos com o serviço desta dívida. Como os juros são altos e uma fatia substancial das dívidas vence em prazos curtos, as famílias brasileiras não têm outra opção senão interromper esta farra creditícia.

Examinando o gráfico 3, não há como negar que as famílias brasileiras estão com o orçamento apertado, principalmente se as compararmos às famílias americanas, que gastavam não mais do que 14% da sua renda disponível para arcar com o serviço da sua dívida no auge na bolha imobiliária americana, em 2007.

Gráfico 3: endividamento total das famílias (áreas cinzas) e gastos com o serviço da dívida em relação à renda disponível (linha vermelha).

Em suma, o BACEN de fato comanda a orquestra, e intensificou o tom desde que Tombini assumiu a batuta do maestro. Porém, tanto os emprestadores quanto os tomadores de empréstimos têm de estar a fim de dançar. Nas finanças modernas, são necessários três para se dançar um tango.

Com tudo isto em mente, vem a inevitável pergunta: como o governo poderá levar a cabo seu intuito de reduzir os spreads bancários e reativar a economia por meio da expansão do crédito?

As últimas tendências do M1

Em abril, fizemos a pergunta que até então ninguém havia se preocupado em fazer: de onde viriam os fundos para os bancos ampliarem a oferta de crédito? Havia três possibilidades: i) aumentar a base monetária por meio da redução da taxa SELIC; ii) capitalizar os bancos públicos; ou iii) reduzir os compulsórios.

Em maio, voilà, finalmente obtivemos a resposta: todas as três alternativas! Vamos analisar cada uma em detalhes. Porém, antes, façamos um breve comentário a respeito da primeira alternativa, a saber, aumentar a base monetária.

No dia 18 de abril, o COPOM decidiu reduzir a SELIC em 0,75 pontos percentuais. Como sugerem os dados mais recentes, parece que todos os cortes na taxa de juros feitos no passado finalmente começaram a surtir algum efeito. A base monetária, nos últimos meses, aumentou, em termos anuais, mais de 5%. Se olharmos os "saldos em final de período", que são um bom indicativo da tendência futura, o valor vai para 12%. Da mesma forma, como evidenciado pelo aumento do multiplicador monetário visto em abril (a 1,36, ver gráfico 2), o M1 também apresentou uma alta em seu crescimento anual no último mês.

Irá este tendência ser mantida nos próximos meses? Ou, pior ainda, será que ela vai se intensificar? Julgando-se pelas recentes medidas do atual governo, arrisco-me a dizer que sim, ela pode se intensificar. O que nos leva à próxima fonte de financiamento: a capitalização dos bancos públicos.

"Minha Caixa, Minha Vida"

O que Guido Mantega faria sem sua amada Caixa Econômica Federal? Com efeito, o que qualquer governo faria sem um banco público pronto para seguir todas as suas ordens independentemente de qualquer bom senso econômico?

Desde que começaram os esforços conjuntos do Banco do Brasil e da CEF para reduzir drasticamente as taxas de juros para uma miríade de empréstimos, o país assiste a uma intensa campanha publicitária. Atores e atrizes famosos. Jogares de futebol. Propagandas durante o horário nobre. Anúncios em jornais e revistas. Tudo em nome da grande causa: reduzir os juros para que os consumidores possam, é claro, se endividar mais e consumir.

As propagandas de fato foram generosas, mas não havia nada de substancial por trás delas, e as questões fundamentais continuaram sem resposta. Como poderia a CEF expandir ainda mais o crédito sendo que ela já apresentava altas taxas de alavancagem (em março de 2012, a alavancagem da Caixa era de 27,2 vezes, mais do que o dobro da média dos outros grandes bancos)? Como a CEF seria capaz de conceder ainda mais empréstimos e, ao mesmo tempo, contornar sua declinante taxa de requerimento de capital?

Reduzir os juros cobrados sobre empréstimos é relativamente simples. À medida que empréstimos antigos vão sendo quitados, novos empréstimos são concedidos a termos mais cordiais. A complexidade está em ampliar o crédito para além do portfólio já existente. Trata-se de algo ainda mais difícil caso a instituição financeira esteja confrontada pelas restrições mencionadas no parágrafo acima.

Era evidente desde o início que havia apenas uma solução: uma injeção de capital. E quem deveria financiá-la? Nós, é claro. Os pagadores de impostos.

Não demorou muito para que alguns burocratas anunciassem abertamente que "a CEF poderia, de fato, necessitar de uma injeção de capital antes do fim deste ano". Sim, já sabíamos disso.

Mas isso não foi tudo. Um plano de capitalização muito mais engenhoso, relatado pelos principais jornais do país, está sendo discutido entre Tesouro, os bancos estatais e a também estatal Empresa Gestora de Ativos (EMGEA).

Um TARP preventivo

Para quem não se lembra dos detalhes, permita-me refrescar-lhes a memória. O Troubled Asset Relief Program (TARP -- Programa de Alívio para Ativos Problemáticos) foi uma lei aprovada em outubro de 2008 pelo Congresso americano com o objetivo de "fornecer ao governo federal a autoridade para comprar e segurar certos tipos de ativos problemáticos com os propósitos de fornecer estabilidade e evitar a ruptura da economia e do sistema financeiro".

O que o TARP tem a ver com o engenhoso plano de capitalização da CEF? Mais do que gostaríamos. Em teoria, o Tesouro assumiria os "ativos tóxicos" da CEF, por meio da EMGEA. De acordo com o último relatório financeiro da CEF, aproximadamente 2,1% de seus empréstimos totais de R$269 bilhões estão com mais de 90 dias de atraso. Isso significa que R$5,6 bilhões de ativos problemáticos podem ser instantaneamente transferidos dos balancetes da CEF para a EMGEA. Tal procedimento faria com que a Caixa melhorasse seus requerimentos de capital de acordo com as especificações das Regras da Basileia, se livrasse de potenciais prejuízos e pudesse assim expandir ainda mais o crédito. De fato, um plano muito elegante.

O governo obviamente nega o adjetivo "tóxico", alegando que esta iniciativa "não significa que haja um maior risco de inadimplência nestes empréstimos". Se é assim, então por que a CEF não simplesmente vende este portfólio no mercado? Aí então todos saberiam quanto ele realmente vale. Certo?

Logo, seria justo afirmar que este último plano do governo brasileiro nada mais é do que um "TARP preventivo"? Potencialmente, sim. E, se este de fato for o caso, a tentativa de se democratizar o crédito pode já estar começando a gerar um efeito contrário ao esperado. Poderíamos nos concentrar exclusivamente neste assunto até o final, mas não irei aborrecer ainda mais o leitor. Por ora, basta dizer que esta medida é ultrajante, e sugere que pode existe um problema ainda maior mais à frente. Principalmente se levarmos em conta que o Tesouro está considerando utilizar a EMGEA para retirar ativos problemáticos também do BB, do BNDES e do BNB.

Por último, os compulsórios

Para completar o financiamento para uma maior expansão do crédito, o último item da nossa lista, uma redução nos compulsórios, foi anunciado pelo BACEN na semana passada.

Curiosamente, trata-se de uma alteração no compulsório vinculada ao fomento de uma indústria específica. Como resultado das pressões feitas pelos lobistas da ANFAVEA, o BACEN decretou uma redução no compulsório dos depósitos a prazo para liberar empréstimos exclusivamente para a compra de automóveis. Esta medida atípica é sintomática em duas maneiras. Primeiro, do ponto de vista da autoridade monetária, a mensagem parece ser "sim, vamos aquiescer a certas pressões do governo, mas não iremos reduzir os compulsórios uniformemente, pois tememos um sobreaquecimento da economia". Segundo, ela torna evidente que a agenda desenvolvimentista do atual governo se resume a um arranjo de políticas incoerentes, improvisadas e paliativas.

Improvisos para estimular a economia

Não, é claro que não apoio a ideia de uma agenda desenvolvimentista e nem de uma política industrial ditada pelo estado. Mas é preciso afirmar que estes improvisos emanados da Fazenda são, em particular, ainda piores, o que gera forte incômodo. Esta obsessão com crescimento do PIB está levando o governo a adotar todos os tipos de medidas voltadas para o estímulo artificial da atividade econômica.

Durante os últimos meses, diariamente é divulgada uma nova medida criada pelo governo para tentar gerenciar todos os setores da economia, desde venda de automóveis até pesquisa de câncer. Em termos de venda de automóveis, chega a causar perplexidade a quantidade de benesses concedidas pelo governo às montadoras.

Façamos um experimento mental. Suponha que você venda bicicletas. Você imagina que os consumidores aumentarão a demanda por bicicletas no próximo verão e, ato contínuo, decide aumentar a sua produção em 50%. Por algum motivo, no entanto, esta demanda esperada não se concretiza, e você se descobre com os estoques em um nível muito alto. O que você faz? Reduz os preços, é claro!

Mas não de acordo com a ANFAVEA. Segundo ela, você deveria se unir às outras fabricantes, ira até Brasília, pedir educadamente ao governo para que ele conceda crédito barato à sua indústria para que os estoques possam ser desovados a preços artificialmente altos. É assim que funciona o capitalismo de estado. Lucros privados, prejuízos socializados.

Encerrando

Como foi aqui explicado, embora a tendência seja de alta, ainda temos de esperar para ver se as recentes decisões de política monetária irão de fato se traduzir em uma maior expansão do crédito pelo sistema bancário.

Com relação à alavancagem dos consumidores, há duas maneiras de se reduzir os gastos das famílias com o serviço da dívida: i) prazos de maturidade maiores para as novas dívidas; e ii) reduzir os spreads bancários. Mas conseguir ambas não é algo que pode ser feito por decreto governamental. Despesas legais são um componente que afetam os juros cobrados pelos bancos, e não podem ser magicamente reduzidas de um dia para o outro.

A justificativa por trás de todas as últimas medidas adotadas pelo Tesouro é a mesma: estimular o consumismo. Ao se estimular o consumismo, estimula-se a economia -- este é o argumento. A verdade, no entanto, é bem diferente. Consumo é consequência da produção. Para que qualquer coisa seja consumida, ela tem antes de ser produzida. Logo, se o consumo depende da produção, o objetivo deveria ser o de aumentar a capacidade produtiva, e não o consumo.

E como aumentar a capacidade produtiva? Por meio de investimentos. E o que possibilita o investimento? A poupança. O ato de se abster do consumo. Exatamente o oposto do que Guido Mantega quer que façamos.

Comentários (40)

Deixe seu comentário