Observações sobre a economia brasileira

Inadimplência maior eleva a taxa de juros

O custo do crédito voltou a subir neste início de ano, apesar da queda na taxa básica de juros e da tentativa do governo de usar os bancos públicos novamente para baratear os empréstimos. Pesquisa do Banco Central divulgada ontem mostra que a taxa média de juros cobrada dos consumidores e empresas subiu para 38% ao ano em janeiro, maior valor em três meses. Dados parciais para fevereiro mostram nova alta, para 38,3%. [...]

De acordo com o BC, o problema está ligado principalmente à inadimplência, fator que mais pesa no cálculo do spread. O porcentual de prestações em atraso, no caso das pessoas físicas, cresceu pelo sétimo mês seguido e chegou a 7,6% das dívidas, maior nível em 25 meses.

Bancos só veem queda do calote no 2º semestre

Juntos, Itaú, Bradesco e Santander reservaram R$ 57,3 bilhões para se proteger contra calotes, R$ 8,7 bilhões a mais do que determinam as regras do Banco Central (BC) e 22% mais do que no encerramento de 2010. "Na melhor das hipóteses, vemos a inadimplência estabilizada no primeiro semestre", afirmou o diretor executivo adjunto do Bradesco, Moacir Nachbar Junior.

Inadimplência empresarial cresce 4,4% em janeiro

Na comparação com janeiro de 2011, o Indicador de Inadimplência das Empresas apresentou alta de 26,7%, segundo a Serasa Experian

Inadimplência de veículos atinge maior patamar desde 2009

A taxa de inadimplência de veículos, considerando atrasos acima de 90 dias, alcançou 5% da carteira de crédito para pessoa física em dezembro no país. O percentual é o dobro do registrado no mesmo mês de 2010 e o mais alto desde agosto de 2009.

Confiança do consumidor cai em fevereiro, diz CNI

A confiança do consumidor diminuiu em fevereiro, de acordo com a pesquisa Índice Nacional de Expectativa do Consumidor (Inec) feita pela Confederação Nacional da Indústria (CNI). O índice alcançou 112,8 pontos em fevereiro, ou seja, queda de 0,7% na comparação com janeiro, quando marcou 113,6 pontos.

O indicador que mede a expectativa de inflação subiu de 100,9 pontos, em janeiro; para 101,3 pontos, em fevereiro, representando maior preocupação do consumidor com o comportamento dos preços, aponta a confederação. O indicador que mede a expectativa de desemprego caiu de 130,0 pontos, em janeiro, para 127,4 pontos, em fevereiro, o que significa maior temor com a perda do posto de trabalho, explica a confederação. O indicador que mede a expectativa de renda pessoal caiu de 115,4 pontos, em janeiro; para 114,1 pontos, em fevereiro.

Confiança da Indústria sobe 0,2% em fevereiro

Apesar da alta, índice encerrou o sétimo mês consecutivo abaixo de sua média histórica desde 2003.

A tímida melhora na confiança do empresário foi influenciada por melhora na percepção sobre a situação presente e ligeira piora das expectativas em relação aos meses seguintes. [...]

As expectativas dos empresários industriais para o meses seguintes tornaram-se menos otimistas em relação à produção. Das 1.142 empresas consultadas, o porcentual de empresas entrevistadas que planejam reduzir a produção no trimestre fevereiro-abril deste ano subiu de 5,7% em janeiro para 12,6% em fevereiro.

Abimaq: projeção de faturamento cai para 5% em 2012

As perspectivas da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq) para o desempenho do faturamento em 2012 foram revistas e reduzidas em relação ao projetado no final do ano passado. Antes, era previsto um crescimento do faturamento de 7% a 8%, que caiu para 5%, segundo o presidente da entidade, Luiz Aubert Neto. A redução se deve a dados como o Nível de Utilização da Capacidade Instalada (Nuci) de janeiro, que foi de 75,8%, o pior desempenho desde 1990, quando, segundo a Abimaq, a média do ano ficou em 67,8%.

O fraco desempenho do setor, segundo Aubert Neto, se reflete no número de empregos da indústria de máquinas e equipamentos. Apesar do ano passado ter mostrado um crescimento de 3,6% do número de vagas, em comparação a 2010, desde outubro de 2011 o setor verificou uma perda de 2.322 postos de trabalho. "Perdemos quase 3 mil empregos em relação a outubro, que foi o pico do ano, e não tenho dúvidas de que a tendência é de mais demissões", disse.

Todas estas notícias têm o mesmo fator subjacente, mas que poucas pessoas entendem ou sequer sabem: a redução da taxa de crescimento da quantidade de dinheiro na economia.

Desde 2009, após a forte recessão do quarto trimestre de 2008, o Banco Central reduziu os juros e começou a injetar quantidades substanciais de dinheiro na economia brasileira. A oferta monetária cresceu volumosamente em 2009 e 2010, o que fez com que indivíduos e empresas vivenciassem um aumento de sua renda nominal, aumento este decorrente justamente do fato de haver continuamente mais dinheiro na economia.

Ao que tudo indica -- e esta, aliás, parece ser uma característica indelével de todos os períodos de expansão econômica gerada pela criação de dinheiro --, ambos (famílias e empresas) imaginaram que tal aumento de renda continuaria no futuro. Qual foi a consequência disto?

Os indivíduos se endividaram para poder consumir, na crença de que o aumento futuro esperado na sua renda facilitaria a quitação destas dívidas. Já as empresas, como bem explica a Teoria Austríaca dos Ciclos Econômicos, embarcaram em investimentos de longo prazo, levadas tanto pela redução artificial dos juros criada pela expansão monetária do Banco Central (o que fez com que os investimentos se tornassem mais financeiramente viáveis), quanto pela expectativa de que o aumento futuro da renda possibilitaria o consumo dos produtos criados pelos seus investimentos -- no caso de construtoras imobiliárias, tal aumento da renda geraria a valorização de seus ativos, os imóveis.

No entanto, basta o Banco Central reverter sua política monetária e reduzir a taxa de crescimento da quantidade de dinheiro na economia brasileira para fazer com que todos estes projetos não se concretizem. No caso dos indivíduos, tal redução faz com que suas rendas não aumentem como esperado, o que torna suas dívidas difíceis de serem quitadas. No caso das empresas, tal redução faz com que suas receitas futuras não sejam as previstas, ao mesmo tempo em que seus custos (com mão-de-obra e bens de capital) seguem crescendo em decorrência da inflação passada.

Veja a seguir alguns gráficos que ilustram o comportamento da oferta monetária da economia brasileira desde janeiro de 2007.

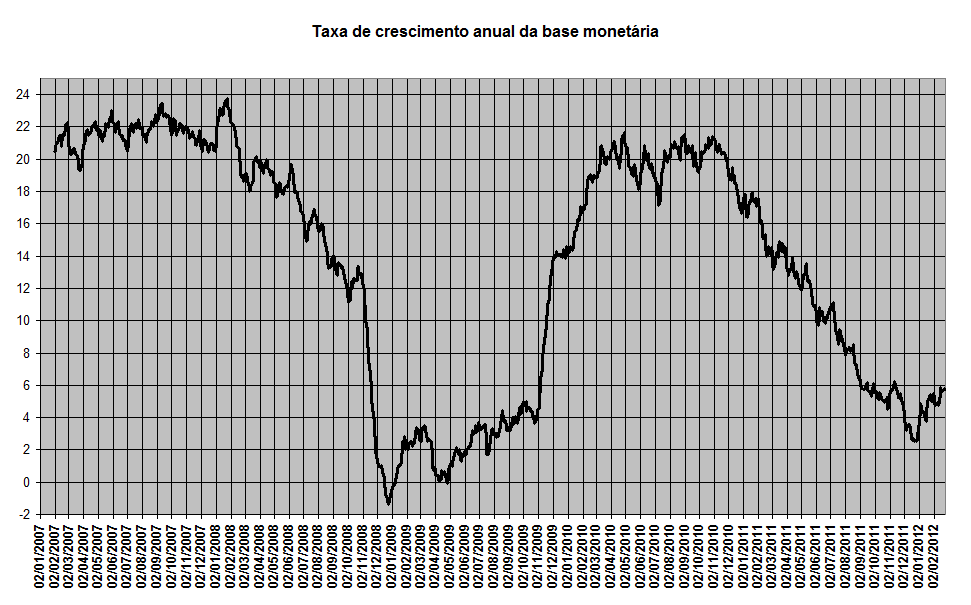

O primeiro gráfico mostra a taxa de crescimento anual da base monetária (cédulas e moedas metálicas + reservas que os bancos mantêm depositadas junto ao Banco Central), variável inteiramente sob controle do Banco Central:

Observe que, após passar todo o ano de 2010 crescendo a uma taxa média de 20%, o crescimento desacelerou bruscamente durante 2011, de modo que hoje a base monetária é apenas 5% maior do que era em fevereiro de 2011.

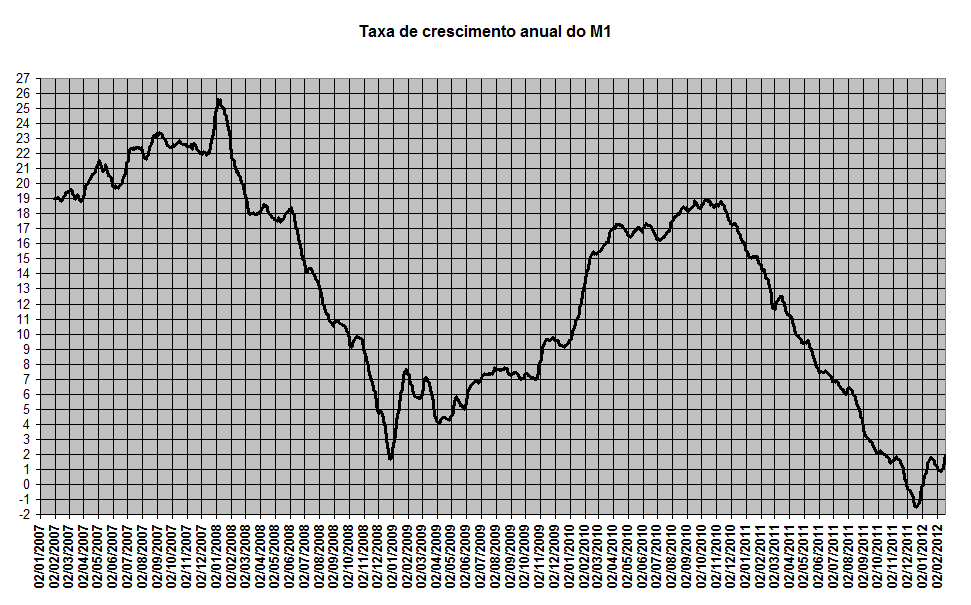

Mas a base monetária, embora seja o indicador que mostre qual tem sido a postura monetária do Banco Central, não é o melhor mensurador de expansão da oferta monetária, dado que parte das cédulas e moedas ficam retidas no sistema bancário. Sendo assim, o M1 (cédulas e moedas em poder do público + depósitos em conta-corrente) é um melhor indicador para analisar a variação real da quantidade de dinheiro na economia.

Por que é o melhor indicador? Porque representa o dinheiro de maior liquidez da economia, aquele dinheiro que você pode trocar imediatamente por bens e serviços. Além do papel-moeda, é sobre o volume das contas-correntes que se baseiam todas as formas de crédito do sistema financeiro de uma economia. Todas as outras aplicações financeiras -- sejam elas renda fixa, curto prazo, multimercado, referenciado, ações, depósito a prazo etc. -- são meros papeis que, para serem convertidos em dinheiro, precisam antes ser vendidos para algum agente obviamente disposto a comprá-los. E este só irá fazê-lo se houver dinheiro disponível em sua conta corrente. Isso explica também por que outros indicadores mais amplos, como M2, M3 e M4 (que contabilizam cadernetas de poupança, os títulos emitidos por bancos, quotas de fundos de investimentos, títulos públicos federais, estaduais e municipais) são inúteis.

Portanto, a seguir, o gráfico de sua taxa de crescimento anual desde 2007:

Note que, após passar o ano de 2007 crescendo a taxas anuais superiores a 20%, ele entra em queda brusca em 2008, o que precipitou a recessão de 2009. Mas já em meados de 2009 ele voltou a crescer, passando todo o ano de 2010 crescendo entre 17 e 19%. Já durante todo o ano de 2011 a queda foi fragorosa, chegando a apresentar contração em dezembro. Atualmente, o M1 está apenas 1% maior do que era em fevereiro de 2011.

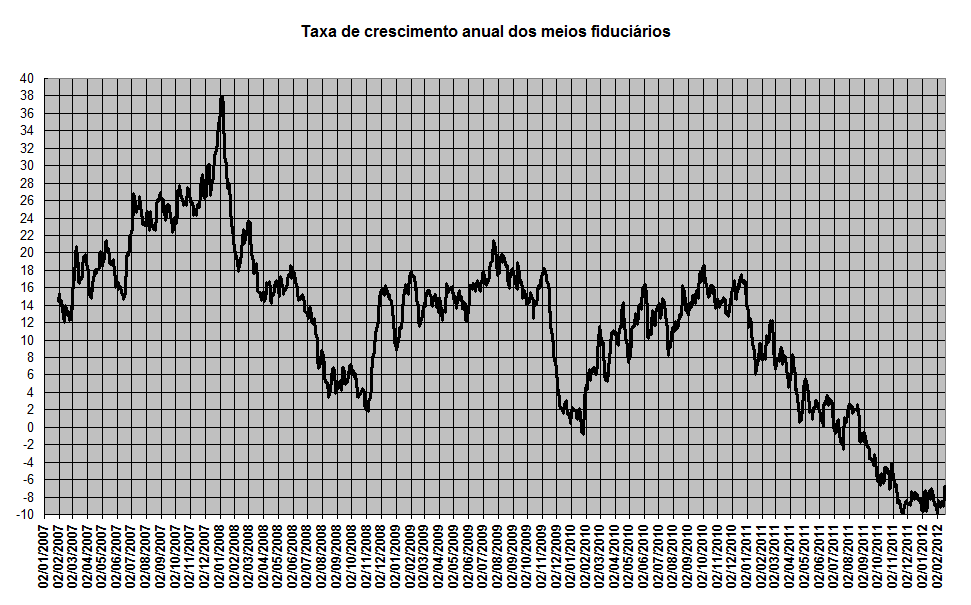

Por fim, vejamos agora a evolução dos meios fiduciários, os quais representam a expansão artificial do crédito ocorrida neste período.

Observe o mesmo padrão de queda em 2008, após um forte crescimento em 2007. (Aquela redução no final de 2009 se deveu a uma redução no compulsório que havia sido feita em novembro de 2008, e a qual foi revertida em 2009, de modo que ela deve ser desconsiderada). Observe também o aumento de aproximadamente 15% durante todo o ano de 2010 e a forte desaceleração no primeiro semestre de 2011 e a subsequente contração no semestre seguinte.

Atualmente, os meios fiduciários estão 8% menores do que eram em fevereiro de 2011. Isso significa que houve uma contração na quantidade de crédito artificial criada pelo sistema bancário de reservas fracionárias. Tal contração pode ser ou porque houve mais quitação do que concessão de empréstimos -- pouco provável --, ou porque está havendo alguns calotes -- mais provável, como mostra o aumento da inadimplência e a recente postura cautelosa dos bancos.

Um exemplo prático da influência dessa desaceleração e subsequente contração da expansão do crédito pode ser verificado no setor de bens de capital (produtos industriais, máquinas e equipamentos utilizados na indústria de transformação). Como explicado no início, quando há uma expansão do crédito e os juros diminuem, há um incentivo ao empreendimento de investimentos de longo prazo (como construção de imóveis ou mesmo a abertura de novos empreendimentos ou franquias), pois os empreendedores imaginam que a renda futura continuará crescendo no ritmo atual, o que garantirá mercado consumidor para seus produtos futuros. Tais investimentos demandam o uso maciço de bens de capital. Sendo assim, este setor é um dos primeiros a ser afetado por variações na oferta monetária.

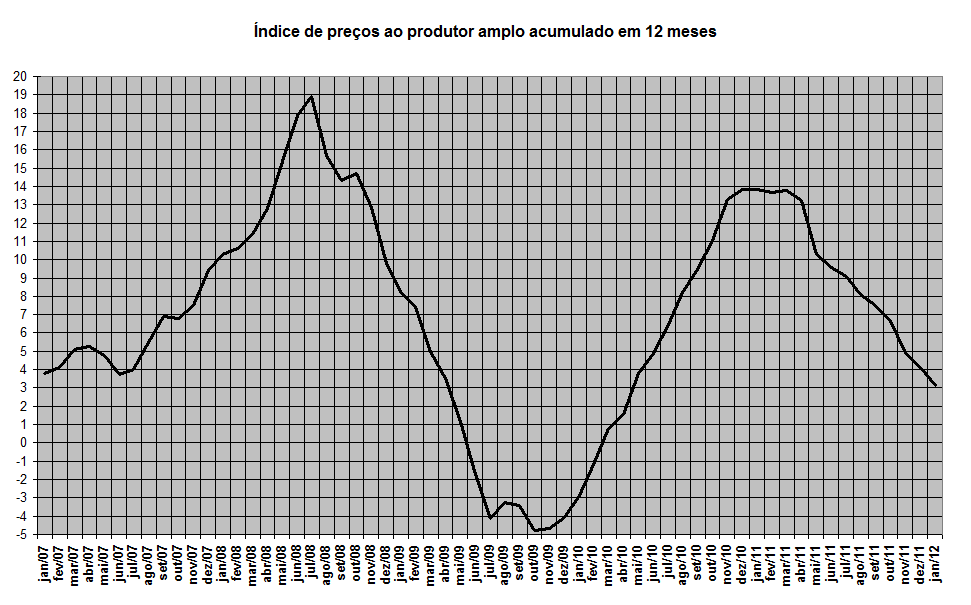

A variação dos preços no setor de bens de capital anda praticamente pari passu com a variação da oferta monetária, embora com um atraso de alguns meses, obviamente. Eis o gráfico do comportamento dos preços dos bens de capital (IPA-DI).

Após encarecerem 18% em um ano, durante 2008, os preços entraram em queda livre e chegaram a apresentar deflação durante o segundo semestre de 2009, deflação essa que ajudou enormemente na recuperação da economia. Em 2010, com a forte expansão monetária e a subsequente demanda gerada por essa expansão, os preços voltam a disparar, chegando a crescer 14%. Desde maio, no entanto, está havendo um severo arrefecimento, de modo que em janeiro os preços foram apenas 3% maiores do que em janeiro de 2011. E a tendência é de queda.

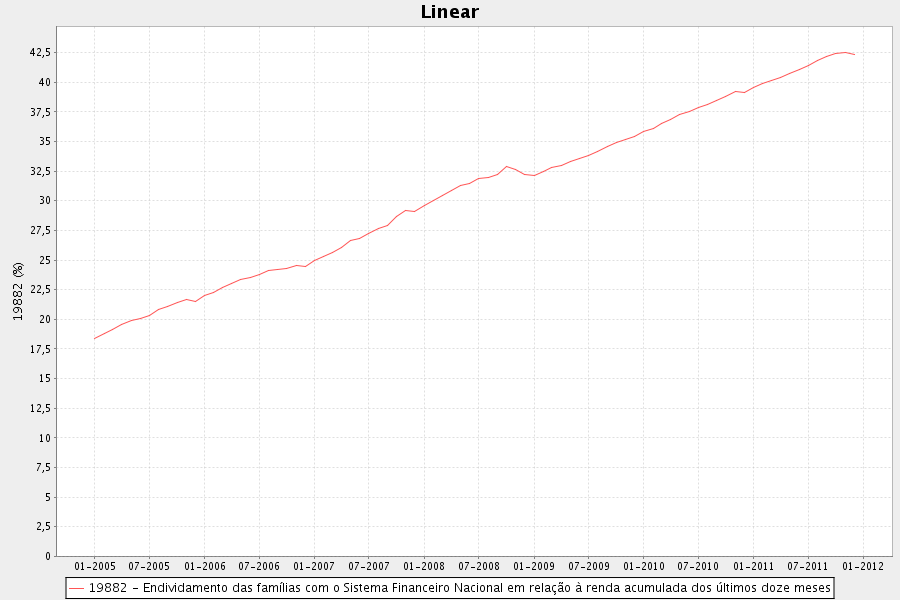

Outro indicador preocupanteO gráfico abaixo mostra outra consequência inevitável da expansão artificial do crédito: o endividamento das famílias. Mais especificamente, o gráfico mostra o "endividamento das famílias em relação à renda acumulada nos últimos 12 meses".

Em novembro de 2011, este endividamento chegou a 43%, o que significa que uma família está, em média, devendo o equivalente a 43% da sua renda. Em janeiro de 2009, este valor era de 32%, e em janeiro de 2005 era de 18%. Ou seja, houve um aumento de quase 34% no endividamento em apenas 3 anos, e de 139% em 7 anos. Isto dificilmente teria acontecido sem a expansão da quantidade de dinheiro na economia

O que isso tudo pode gerar?

A atual interrupção do crescimento da quantidade de dinheiro na economia -- e, no caso dos meios fiduciários, uma genuína contração --, que vem ocorrendo desde meados de 2011, tende a gerar uma estabilização no volume de gastos. Se os preços continuarem subindo, pois ainda estão sendo reajustados em decorrência de toda a expansão monetária havida anteriormente, pode haver uma redução no volume de gastos, pois há agora uma combinação entre menos dinheiro e preços mais altos.

Em

qualquer um destes cenários, isso significa que aquele aumento esperado da

renda não mais se materializará, nem para empresas e nem para indivíduos. Essa súbita "asfixia" na criação de dinheiro

pega empreendedores e trabalhadores de surpresa.

Para as empresas, tal asfixia gera uma interrupção no aumento de suas receitas

nominais ao mesmo tempo em que seus custos de produção (gastos com salários e

equipamentos) seguem aumentando. Como

consequência, seus lucros diminuem. A

estabilização (ou redução) no volume de gastos faz com que o capital que foi

empregado em investimentos mais vultosos tenha seu valor reduzido (ou, pelo

menos, não se valorize como inicialmente imaginado), o que deixa as empresas em

uma posição contabilmente delicada. Por

exemplo, uma construtora que iniciou a construção de um prédio de luxo

imaginando que sua construção custaria X e a venda de suas unidades renderia Y

(sendo Y maior do que X, obviamente), descobrirá que o custo total será,

digamos, X+100 e o preço de venda será Y-50.

Isso gerará uma redução no seu patrimônio líquido (capital), pois seu

ativo barateou e o seu passivo encareceu. (E a forte desvalorizacao das empresas imobiliárias na bolsa de valores

demonstra isso). Tal redução do

capital irá afetar sua capacidade futura de novos investimentos, o que

consequentemente afetará o emprego neste setor.

Já para os indivíduos, a consequência desta súbita asfixia e consequente

estabilização do volume de gastos é que a quitação de parcelas de suas dívidas

fica mais difícil, o que faz com que as dívidas se acumulem. Sua renda

não cresceu como eles inicialmente imaginavam que cresceria, iludidos que foram

pelo aumento da oferta monetária e pela redução artificial dos juros.

A consequência geral disso tudo é que o volume de gastos em toda a economia pode

se reduzir tanto por causa da estagnação da oferta monetária (ou redução dos

meios fiduciários) quanto por causa do maior endividamento das pessoas e das

empresas. E isso pode afetar o emprego.

E tudo isso, vale lembrar, foi originalmente causado pelas manipulações monetárias feitas pelo Banco Central, o qual pilotou a variação da quantidade de dinheiro na economia como se fosse um fliperama.

Logo, é possível que haja uma recessão talvez já no atual trimestre ou no próximo.

Entretanto,

e isso deve ser muito enfatizado, tudo vai depender de como o Banco Central

vai continuar se comportando. Caso ele, já no próximo mês, reverta a

atual postura, nitidamente contracionista, e adote uma mais expansionista,

tanto a desaceleração econômica quanto a atual desinflação da bolha imobiliária

podem ser revertidas -- porém, ao custo de um novo aumento da inflação de

preços e um inevitável e ainda mais rigoroso reajuste econômico (recessão) no

futuro.

As consequências futuras da economia agora dependem totalmente do que fará o

Banco Central.

Comentários (194)

Deixe seu comentário