A "armadilha da liquidez" e seus problemas fictícios

No mínimo, aprendemos que a armadilha da liquidez não é simplesmente um produto da nossa imaginação e nem algo que só acontece no Japão; trata-se de uma ameaça bastante real. E se e quando ela acabar, temos de nos precaver para que ela não ocorra novamente -- o que significa que há um ótimo argumento a favor tanto de uma maior meta para a inflação quanto para uma política agressiva quando o desemprego estiver alto a uma baixa inflação.

A conclusão final é que o Banco Central americano quase que certamente não irá, e certamente não deverá, começar a elevar as taxas de juros em um futuro próximo.

Mas faz sentido dizer que, com mais inflação monetária, a economia americana poderia ser retirada da armadilha da liquidez?

A origem do conceito de armadilha da liquidez

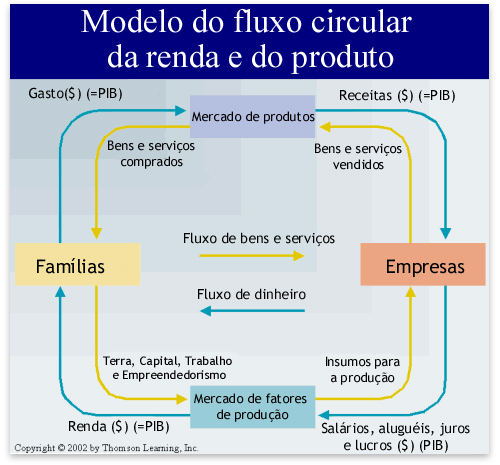

Na abordagem popular, a qual foi originada pelos escritos de John Maynard Keynes, a atividade econômica é apresentada em termos de um fluxo circular de dinheiro. Sendo assim, os gastos feitos por um indivíduo se tornam parte dos ganhos de outro indivíduo, e os gastos de um terceiro indivíduo se tornam parte dos ganhos do primeiro indivíduo.

As recessões, de acordo com Keynes, são uma consequência do fato de que os consumidores -- por algum motivo psicológico -- decidiram reduzir seus gastos e aumentar sua poupança.

Por exemplo, se por algum motivo as pessoas se tornarem menos confiantes no futuro, elas irão reduzir seus gastos e entesourar mais dinheiro. Assim, uma vez que um indivíduo decide gastar menos, isso irá piorar a situação de algum outro indivíduo, que por sua vez irá também reduzir seus gastos.

Como consequência, cria-se um círculo vicioso: uma diminuição na confiança das pessoas faz com que elas gastem menos e entesourem mais dinheiro, o que irá reduzir a atividade econômica, o que por sua vez irá fazer com que as pessoas guardem mais dinheiro, o que irá reduzir ainda mais a atividade econômica e assim por diante.

Seguindo esta lógica, com o intuito de impedir que uma recessão fique fora de controle, o banco central deve aumentar a oferta monetária, reduzindo agressivamente as taxas de juros.

Tão logo os consumidores tenham mais dinheiro em seus bolsos, sua confiança irá aumentar e eles voltarão a gastar, desta forma restabelecendo o fluxo circular de dinheiro. Ao menos, é o que dizem.

No entanto, em seus escritos, Keynes sugeriu que poderia ocorrer uma situação na qual uma agressiva redução dos juros implementada pelo banco central levaria a taxa de juros para um nível tão baixo que seria impossível elas caírem ainda mais.

Isto, de acordo com Keynes, seria possível de ocorrer porque as pessoas poderiam adquirir a noção de que, como as taxas de juros chegaram ao seu limite mínimo, elas consequentemente só poderiam voltar a subir, o que levaria a perdas para quem possui investimento em títulos. Como resultado, as demanda das pessoas por dinheiro irá se tornar extremamente alta, o que significa que as pessoas irão entesourar dinheiro e se recusar a gastar, não importa o quão agressivamente o banco central tente expandir a oferta monetária.

Keynes escreveu,

Existe a possibilidade, pelos motivos discutidos acima, que, após a taxa de juros ter caído para um certo nível, a preferência pela liquidez pode se tornar praticamente absoluta, no sentido que quase todo mundo irá preferir portar dinheiro a ter em mãos um título que gere uma taxa de juros muito baixa. Neste caso, a autoridade monetária terá perdido o controle efetivo da taxa de juros.[1]

Keynes sugeriu que, tão logo a política monetária de juros baixos se torne ineficaz, as autoridades deveriam intervir e aumentar o gasto. E o aumento de gastos poderia ocorrer em todas as áreas e em todos os tipos de projetos -- o que importa é que muito dinheiro deve ser jogado na economia, pois espera-se que isso irá estimular a confiança dos consumidores. Com um nível de confiança mais elevado, os consumidores irão reduzir sua poupança e elevar seus gastos, desta forma restabelecendo o fluxo circular de dinheiro.

Os indivíduos poupam dinheiro?

No arcabouço keynesiano, um fluxo monetário sempre crescente é o segredo da prosperidade econômica. O que gera crescimento econômico é o gasto. Quando as pessoas gastam mais dinheiro, isso é visto como elas estarem poupando menos.

Inversamente, ainda na abordagem keynesiana, quando as pessoas reduzem seus gastos, isso é visto como elas estarem poupando mais. Observe que, de acordo com a maneira popular de pensar -- ou seja, keynesiana --, a poupança é algo ruim para a economia. Quanto mais as pessoas poupam, piores as coisas ficam. (A armadilha da liquidez advém de um excesso de poupança e do baixo nível de gastos. Ou é o que dizem.)

Porém, contrariamente ao pensamento popular, indivíduos não poupam dinheiro desta forma. A função principal é ser um meio de troca. Adicionalmente, observe que as pessoas não pagam pelas coisas com dinheiro, mas sim com bens e serviços que elas próprias produziram.

Por exemplo, um padeiro na realidade paga pelos seus sapatos com o pão que produziu, ao passo que o sapateiro, por sua vez, paga pelo pão com o sapato que ele fez. Após o padeiro ter produzido seu pão, ele irá trocá-lo por dinheiro. Ato contínuo, ele irá utilizar este dinheiro para adquirir sapatos. Ou seja, quando o padeiro troca seu dinheiro por sapatos, ele já pagou pelos sapatos, de certa forma, com o pão que havia produzido antes desta troca ocorrer. O dinheiro é utilizado apenas para facilitar a troca de bens e serviços.

Portanto, sugerir que as pessoas podem ter uma demanda infinita por dinheiro (isto é, entesourar dinheiro, sem gastar), o que supostamente leva à armadilha da liquidez, como diz o pensamento popular, significa dizer que ninguém mais iria transacionar bens e serviços.

Obviamente, esta não é uma proposição realista, dado o fato de que as pessoas necessitam de bens e serviços para manter suas vidas e bem-estar. (Observação: as pessoas demandam dinheiro não para acumulá-lo indefinidamente, mas sim para, em algum momento futuro relativamente definido, trocá-lo por bens e serviços).

Sendo o meio de troca, a função do dinheiro é somente a de auxiliar a troca dos bens produzidos por um indivíduo pelos bens produzidos por outro indivíduo. A demanda por dinheiro, independentemente de quão alta ela seja, não pode alterar a quantidade de bens produzidos, isto é, não pode alterar o chamado crescimento econômico real. Da mesma maneira, uma alteração na quantidade de dinheiro não tem nenhum poder de aumentar definidamente o crescimento da economia real.

Um aumento na quantidade de dinheiro, por si só, não faz com que haja a produção de mais bens. Bens só podem ser criados com acúmulo de capital e produção, e não com aumentos na quantidade de dinheiro. E acúmulo de capital só ocorre quando há um aumento da poupança real de uma economia -- isto é, quando as pessoas reduzem seu consumo e, com isso, liberam recursos para serem utilizados na cadeia produtiva.

Contrariamente ao pensamento popular, uma armadilha da liquidez não surge em resposta a um aumento maciço na demanda por dinheiro da parte dos consumidores, mas sim como resultado de políticas monetárias frouxas, as quais infligem danos severos ao conjunto da poupança real de uma economia.

Armadilha da liquidez e redução do conjunto da poupança real

Enquanto a poupança real de uma economia -- isto é, os bens liberados pela redução do consumo -- estiver crescendo, tal processo será capaz de sustentar tanto as atividades produtivas quanto as não produtivas (aquelas atividades classificadas como 'bolhas'). O problema surge quando, em decorrência de políticas fiscais e monetárias expansivas, a estrutura de produção da economia é alterada: mais bens serão consumidos (e utilizados em processos de produção) do que produzidos. Este excesso de consumo em relação à produção leva a um declínio no conjunto real da poupança.

Isto, por sua vez, enfraquece o sustento de todas as atividades econômicas, levando a economia a uma recessão. (O encolhimento do conjunto da poupança real expõe aquela falácia comumente aceita de que uma política monetária expansiva do banco central pode fazer a economia crescer).

Desnecessário dizer que, uma vez que a economia entra em recessão em decorrência da uma redução no conjunto da poupança real, quaisquer tentativas do governo ou de seu banco central para reativar a economia irão necessariamente fracassar.

Não apenas tais tentativas não irão restaurar a economia, como na verdade irão exaurir ainda mais o conjunto da poupança real, desta forma prolongando o declínio econômico.

Da mesma maneira, qualquer política que force os bancos a expandir os empréstimos, criando crédito do nada por meio das reservas fracionárias, também irá afetar progressivamente o conjunto da poupança real e reduzir ainda mais a capacidade dos bancos de fazer novos empréstimos no futuro. Afinal, a essência de um empréstimo é que haja poupança real, e não apenas dinheiro. É a poupança real que impõe restrições à capacidade de empréstimo dos bancos. (O dinheiro é apenas o meio de troca, o qual facilita a poupança real).

Observe que, sem que haja um crescimento do conjunto da poupança real, qualquer expansão creditícia feita pelos bancos irá apenas prejudicar seus balancetes, pois os empréstimos dificilmente serão quitados, o que levará a uma redução dos seus ativos e a uma consequente redução do seu patrimônio líquido (capital).

Ao contrário do que diz Krugman, a economia americana está de fato em uma armadilha, mas não por causa de um acentuado aumento na demanda por dinheiro, mas sim porque políticas monetárias frouxas exauriram o conjunto da poupança real. O que é necessário para recuperar a economia não é a geração de mais inflação, mas sim o exato oposto. Estipular uma meta de inflação mais alta, como sugerido por Krugman, irá apenas enfraquecer ainda mais o conjunto da poupança real e garantir que a economia prolongue sua depressão indefinidamente.

[1] John Maynard Keynes, The General Theory of Employment, Interest, and Money, MacMillan & Co. Ltd. (1964), p. 207.

Comentários (36)

Deixe seu comentário