Economia

A melhor ferramenta para se prever uma recessão nos EUA: a inversão da curva de juros

Ainda não chegamos lá, mas está quase

A melhor ferramenta para se prever uma recessão nos EUA: a inversão da curva de juros

Ainda não chegamos lá, mas está quase

Nota do editor

O artigo a seguir foi originalmente publicado no dia 11 de dezembro de 2018. Desde então, novos acontecimentos nos estimularam a republicá-lo, com atualizações e acréscimos, para torná-lo ainda mais completo.

_______________________________________

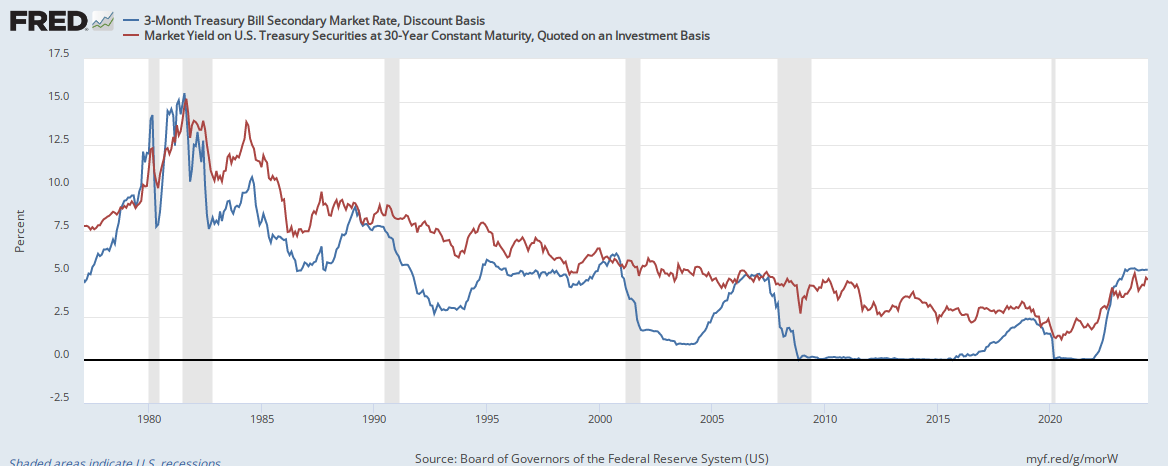

Observe o gráfico abaixo. (Eis o link permanente)

A linha azul representa a taxa de juros dos títulos do Tesouro americano de 3 meses. A linha vermelha, a taxa de juros dos títulos do Tesouro americano de 30 anos.

As barras cinzas verticais representam os períodos de recessão econômica.

Figura 1: Linha azul: a taxa de juros de 3 meses. Linha vermelha: taxa de juros de 30 anos. Barras Cinzas: recessão (ignore aquela descontinuidade da linha vermelha entre 2002 e 2006; é falha do algoritmo)

Mesmo um observador leigo consegue imediatamente perceber uma relação direta: sempre que a linha vermelha encosta na azul -- e, principalmente, quando ela fica abaixo da azul --, ocorre uma recessão alguns meses depois.

Veja agora este outro gráfico. A linha azul continua representando a taxa de juros dos títulos do Tesouro americano de 3 meses. Já a linha verde, a taxa de juros dos títulos do Tesouro americano de 10 anos.

Figura 2: Linha azul: a taxa de juros de 3 meses. Linha verde: taxa de juros de 10 anos. Barras Cinzas: recessão

Vale a mesma observação feita para o primeiro gráfico, com a única exceção para o longínquo ano de 1966, única vez em que as linhas se cruzaram e não houve uma recessão em seguida.

O fenômeno

O fenômeno acima é chamado de inversão da curva de juros. Em inglês, há um termo pomposo: inverted yield curve.

A inversão ocorre quando as taxas de juros de longo prazo (no caso, de 30 anos) ficam menores que as taxas de juros de curto prazo (no caso, 3 meses). Obviamente, trata-se de uma anomalia o fato de os juros de longo prazo se tornarem menores que os juros de curto prazo.

Em épocas normais, os agentes econômicos (assim como qualquer indivíduo) tendem a exigir juros maiores para períodos mais longos. Quanto mais longo o período de um empréstimo, maiores os juros exigidos. Basicamente, três elementos definem a taxa de juros para um empréstimo: o risco, a expectativa de inflação de preços, e a preferência temporal.

Quanto maior o período do empréstimo, maior o risco. Logo, maiores serão os juros exigidos para compensar este risco.

Quanto maior o período do empréstimo, maiores as chances de ocorrer uma grande perda no poder de compra da moeda. Logo, maiores serão os juros exigidos para compensar essa perda no poder de compra.

Quanto maior o período do empréstimo, mais tempo você terá de abrir mão do seu consumo. Logo, maiores serão os juros exigidos para que você abra mão deste consumo presente em troca de mais dinheiro no futuro. Isso é o básico da preferência temporal.

Por isso, trata-se de uma anomalia quando os juros de longo prazo se tornam menores que os juros de curto prazo. E essa anomalia sempre precede uma recessão.

Mas por que ela ocorre? E por que ela precede uma recessão?

A explicação convencional

O site Investopedia oferece uma explicação convencional:

Historicamente, inversões da curva de juros precederam várias das recessões americanas. Devido a esta correlação, a curva de juros frequentemente é vista como uma maneira acurada de se prever viradas no ciclo econômico.

Uma curva de juros invertida prevê que as taxas futuras de juros na economia serão menores, e isso ocorre porque os títulos de longo prazo estão sendo mais demandados que os de curto prazo, e essa maior demanda joga os juros para baixo. [...]

O que afeta os juros no mercado são as variações na demanda por títulos de diferentes prazos em um determinado momento e em determinadas condições econômicas. Quando a economia está indo em direção a uma recessão, os investidores -- sabendo que as taxas de juros futuras serão menores exatamente porque a economia estará em recessão -- se tornam mais dispostos a investir em títulos de prazo mais longo. Essa maior demanda aumenta os preços destes títulos e, consequentemente, diminui as taxas de juros deles (quanto maiores os preços de um título, menores os juros que eles pagam).

Ao mesmo tempo, menos investidores querem investir em títulos de curto prazo, os quais ainda estão pagando juros menores que os de longo prazo. Com menos demanda por títulos de curto prazo, os juros destes tendem a subir, gerando uma curve invertida.

Eis outra explicação, que é complementar.

Recessões tendem a durar 18 meses, em média. Se os investidores acreditam que uma recessão é iminente, eles irão colocar seu dinheiro em um investimento que seja seguro durante pelo menos os próximos dois anos. Assim, eles irão evitar qualquer título do Tesouro que tenha prazo menor que dois anos. Com a queda na demanda por estes títulos de prazo menor, os juros deles sobem, e a curva de juros se inverte.

No dia 3 de dezembro de 2018, a parte média da curva de juros se inverteu pela primeira vez desde a recessão de 2008. Os juros para os títulos de 5 anos foram de 2,83%. Trata-se de uma taxa ligeiramente menor que a de 2,84% dos títulos de 3 anos. No dia 5 de dezembro, a inversão se acentuou. A taxa de juros para o título de 5 anos caiu para 2,79% ao passou que a do título de 3 anos foi de 2,81%.

Isso significa que os investidores estão dizendo que a economia americana estará um pouco melhor daqui a cinco anos do que daqui a três anos.

O Fed irá terminar de elevar a taxa básica de juros daqui a dois anos. Ele planeja elevá-la para 3,5% em 2020. Investidores estão preocupados que isso pode desencadear uma recessão econômica caso o Fed exagere e eleve a taxa básica para um valor muito alto. Eles acreditam que a economia estará mais forte daqui a 5 anos.

Vamos sintetizar tudo o que foi dito: a curva de juros se inverte (com as taxas de curto prazo sendo mais altas que as de longo prazo) porque os investidores, ao perceberem que o país está entrando em recessão, sabem que, no futuro, as taxas de juros cairão por causa da recessão (durante recessões, a inflação de preços também tende a ser menor).

Sendo assim, neste cenário de incerteza crescente, eles correm para garantir a aquisição daqueles títulos de longo prazo que ainda estão pagando altas taxas de retorno. Quanto maior o prazo do título, maiores os juros que ele paga. Um título de 30 anos paga mais que um de 10 anos que paga mais que um de 2 anos. Consequentemente, os investidores correm para os títulos de maior prazo para garantirem já a taxa de juros mais alta, garantindo assim o maior retorno para os próximos anos.

Ao correrem para esses títulos em busca de segurança, o preço deles aumenta e a taxa de juros cai.

Ao mesmo tempo, a demanda por títulos de prazos menores cai. E os juros deles sobem. Inverte-se a curva.

Agora, uma explicação mais austríaca

A explicação acima está toda tecnicamente correta. Mas ela se limita apenas à visão do mercado financeiro.

Vamos agora expandi-la para a economia real. No final, você verá que o raciocínio é o mesmo.

O gráfico a seguir mostra a evolução da base monetária americana. Estamos em março de 2019 e o gráfico começa em agosto de 2013.

Figura 3: evolução da base monetária americana desde agosto de 2013

Hoje, a base monetária americana, que é uma variável que está completamente sob o controle do Fed (o Banco Central americano) está praticamente no mesmo valor de cinco anos atrás. O Fed claramente está com uma postura contracionista. Não há dúvidas quanto a isto.

Isso pode ajudar a explicar por que o dólar está forte ao redor do mundo.

A teoria econômica da Escola Austríaca ensina que quando o Banco Central começa a estabilizar a base monetária, o ciclo de expansão econômica é abortado. De início, a estabilização da base monetária começa a afetar as taxas de juros de curto prazo, que começam a subir (há menos dinheiro disponível para o sistema bancário emprestar para consumidores e empreendedores).

Consequentemente, para os empreendedores, torna-se mais difícil dar continuidade às suas atuais políticas de expansão dos empreendimentos. Eles descobrem que ficou mais caro pegar emprestado o dinheiro de que precisam para completar os empreendimentos que haviam iniciado por terem imaginado que a demanda dos consumidores continuaria subindo.

Os empreendedores começam então a competir entre si por empréstimos de curto prazo, pois eles têm de terminar seus projetos. Quando eles competem entre si por este dinheiro, a taxa de juros de curto prazo sobe.

Ao mesmo tempo, eles deixam de tomar empréstimos de longo prazo, pois estão receosos de que não conseguirão quitar suas dívidas caso a economia entre em recessão. Em decorrência desta menor demanda por empréstimos de longo prazo, as taxas de juros de longo prazo começam a cair.

Enquanto isso, no mercado de títulos (públicos e privados), cresce o temor de que a fase expansionista do ciclo econômico está chegando ao fim. Consequentemente, os investidores creem que será uma boa ideia comprar títulos (públicos e privados) de longo prazo e auferir os juros pagos por estes títulos. Dado que haverá uma recessão, ter uma receita garantida e travada a uma ainda alta taxa de juros é uma ótima opção.

Logo, ao mesmo tempo em que empreendedores e empresas reduzem suas demandas por empréstimos de longo prazo, os investidores começam a comprar mais títulos de longo prazo. Isso reduz ainda mais a taxa de juros de longo prazo.

Conclusão: quando o processo de estabilização de base monetária é iniciado, a tendência é que as taxas de juros de curto prazo aumentem e a taxa de juros de longo prazo diminua. E então ocorre a inversão da curva de juros.

A mídia especializada afirma que os juros a serem observados são aqueles para os títulos de 2 anos e de 10 anos. Eu particularmente prefiro os de 3 meses e de 30 anos. Como mostra o gráfico do início do artigo, o índice de acerto desta métrica é de 100%.

Já para os juros de 3 meses e 10 anos, houve apenas um falso positivo (em 1966), o que também torna essa métrica digna de ser monitorada.

Dito isso, vale ressaltar que, recentemente, no dia 22 de março de 2019, houve uma inversão da curva de juros para as métricas 3 meses e 10 anos (vide a Figura 2), o que já acende um grande sinal amarelo. E hoje, terça-feira, 26 de março, a inversão aumentou ainda mais. Eis os mais recentes valores:

Conclusão

A teoria sustenta a prática. Sim, a inversão da curva de juros -- que é um fenômeno atípico -- é um bom previsor de uma recessão americana. Em média, a recessão começa de 6 a 12 meses após a inversão (não há ciência exata neste quesito).

Como as taxas de 30 anos e 3 meses ainda não se inverteram, não se pode dizer que há um indicador consolidado de recessão nos EUA. Entretanto, a inversão das curvas de 10 anos e 3 meses -- que é o segundo melhor prognosticador -- chama a atenção. E acende um alerta.

Salve e mantenha consigo o link permanente do gráfico.

{kind=link}

Comentários (237)

Deixe seu comentário