Economia

Como funciona o mercado de cartões de crédito e por que seus juros são os maiores de todos

E quais seriam os efeitos de se impor um teto aos juros do rotativo e encurtar os prazos de repasse

Como funciona o mercado de cartões de crédito e por que seus juros são os maiores de todos

E quais seriam os efeitos de se impor um teto aos juros do rotativo e encurtar os prazos de repasse

Nota do editor

O artigo abaixo foi originalmente publicado em dezembro de 2016. Como de lá para cá o fenômeno dos juros altos no rotativo não mudou (e nem teria como), e considerando que o assunto voltou à tona durante a sabatina do novo presidente do Banco Central Roberto Campos Neto, vale a pena revisitá-lo.

__________________________________________________

Você

vai a uma churrascaria rodízio e, ao final, paga a conta com seu cartão de

crédito. Para você, é um ótimo negócio. Você só irá efetivamente pagar esse banquete

quando quitar a sua fatura.

Isso significa que você postergou o seu pagamento. Você, literalmente, 'comeu a crédito'.

Suponha que a sua fatura vença todo dia 2 de cada mês (como é o caso da minha). Qualquer coisa que você comprar a partir do dia 28 de um mês, você só irá pagar no dia 2 do outro mês sem ser o próximo. Ou seja, se você for a essa churrascaria no dia 28 de dezembro, só irá pagar a conta dela no dia 2 de fevereiro -- isto é, dali a 36 dias.

Consequentemente, você poderá deixar esse dinheiro aplicado, rendendo juros, e só desembolsá-lo 36 dias após o almoço. Excelente.

Mas, como sempre, há o outro lado da história: se você só irá pagar a conta do almoço daqui a 36 dias, isso implica que o dono do estabelecimento demorará no mínimo 36 dias para receber seu dinheiro.

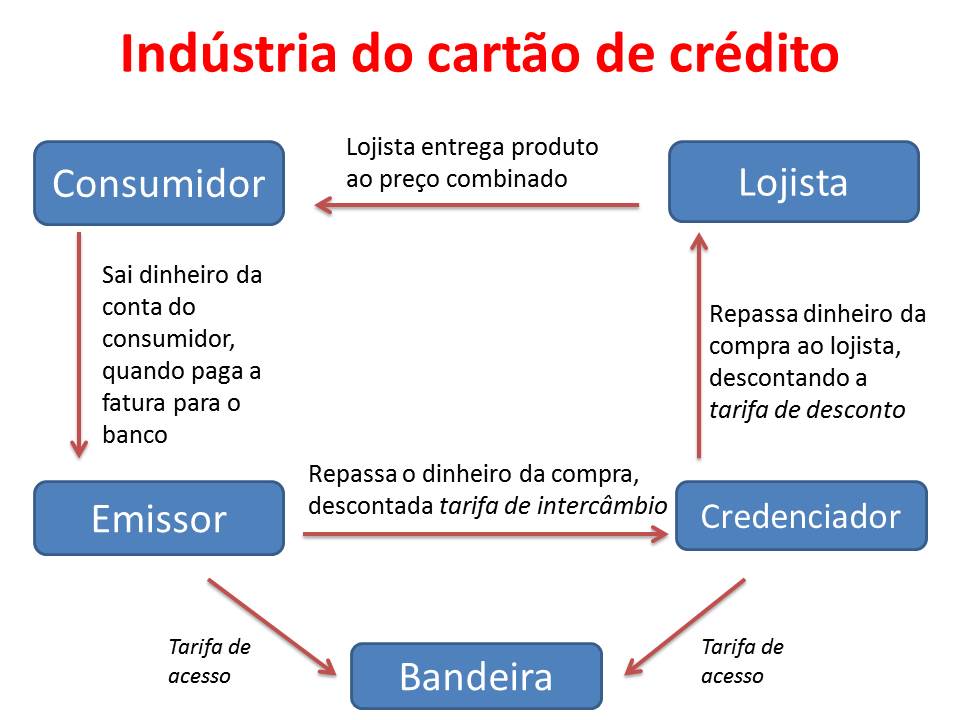

Os envolvidos

Quando você paga essa conta na churrascaria com seu cartão de crédito, há nada menos que 5 partes envolvidas na transação:

1) O consumidor: que é você, o portador do cartão de crédito.

2) O estabelecimento comercial: que é a churrascaria, que está aceitando o seu cartão de crédito como forma de pagamento.

3) O emissor: que é a instituição que emitiu o cartão de crédito. A esmagadora maioria dos cartões é emitida por bancos. Há alguns emitidos por redes varejistas. São os emissores, portanto, que decidem se você terá ou não um cartão de crédito e se as suas transações serão aprovadas. São eles também que definem os limites de crédito e as taxas cobradas. E são eles que emitem a fatura e cobram os juros em caso de inadimplência.

4) O credenciador: é a empresa que, como diz o nome, credencia os estabelecimentos que podem utilizar o cartão como meio de pagamento. Em termos populares, são os credenciadores que fornecem (na verdade, alugam) as maquininhas (terminais) em que você insere o seu cartão de crédito. Cielo, Rede e Getnet são as principais. Um credenciador também recebe o pomposo nome de "adquirente".

5) A bandeira: essa é a famosa "marca" do cartão. Visa, MasterCard, American Express e Diners são as mais conhecidas. Tais empresas fazem a ligação entre o emissor do cartão (banco) e o credenciador (a maquininha). É a bandeira quem intermedeia a transação entre o emissor e o credenciador. As bandeiras também estabelecem regras e ajudam a desenvolver o sistema.

Portanto, eis o que ocorre no nosso exemplo: após o almoço, você se dirige ao caixa e insere seu cartão de crédito na máquina. Ao digitar a senha, a máquina se comunica com o credenciador (Cielo, Rede ou Getnet), que então comunica a transação para a bandeira (Visa, Mastercard, American Express, Diners). A bandeira, por sua vez, direciona o valor para o emissor (o banco que emitiu o seu cartão).

Caso a transação seja aprovada pelo emissor -- e tal decisão depende inteiramente do emissor --, essa decisão é comunicada de volta à bandeira, que então comunica o credenciador, que então permite que transação seja concluída pela máquina.

Pronto, você pagou o seu almoço a crédito. Mas você ainda não gastou dinheiro nenhum. E o dono do restaurante ainda não recebeu dinheiro nenhum.

O que irá ocorrer

Como dito, seu almoço na churrascaria só será efetivamente pago quando você quitar sua fatura do cartão de crédito, o que irá ocorrer, no nosso exemplo, dali a uns 30 dias.

Mas, mesmo assim, quando você quitar a fatura, o dono da churrascaria não receberá o valor integral.

Se a sua conta ficou em, suponhamos, R$ 100, o restaurante receberá aproximadamente R$ 95.

Isso significa que ele perde aproximadamente 5% do valor total. Por quê? Porque não há almoço grátis. Todas as partes envolvidas na transação cobram por seus serviços.

O primeiro a dar uma mordida é o emissor (banco). Ao repassar os R$ 100 para o credenciador, o emissor cobra um percentual por isso. Normalmente, algo entre 1,5% e 2%. Essa taxa é chamada de "tarifa de intercâmbio". Portanto, o emissor retém algo entre R$ 1,50 e R$ 2, e repassa para o credenciador algo entre R$ 98 e R$ 98,50.

Ato contínuo, é a vez de o credenciador dar a sua mordida. Por meio da "tarifa de desconto", que é um percentual cobrado sobre o valor da compra, o credenciador também cobra pelo seu serviço.

(Vale ressaltar que, além dessa mordida do credenciador, o dono do estabelecimento também tem de pagar para o credenciador um aluguel mensal para utilizar o terminal -- a maquininha --, o qual pode chegar a R$ 150 por mês.)

Por fim, falta agora a bandeira. A bandeira dará a sua mordida por meio da tarifa de acesso, a qual é paga tanto por credenciador como pelo emissor, pelo privilégio de usar a "marca" do cartão. Sim, a bandeira cobra um valor para utilização de sua marca.

Portanto, ao fim e ao cabo, daqueles R$ 100 que você pagou, aproximadamente R$ 95 vão para o dono da churrascaria, algo entre R$ 1,50 e R$ 2 vão para o emissor, e algo entre R$ 3 e R$ 3,50 são divididos entre o credenciador (que também cobra um aluguel mensal do estabelecimento) e a bandeira.

Eis um organograma:

Implicações

Hoje, o emissor do cartão de crédito só repassa o dinheiro ao estabelecimento comercial (depois de pagar o pedágio à bandeira e ao credenciador) após o cliente ter quitado a sua fatura.

Isso significa que o emissor não precisa ir ao mercado financeiro tomar empréstimos para prontamente repassar o dinheiro ao credenciador (que então o repassa ao lojista); ele pode tranquilamente esperar o cliente quitar a sua fatura.

Agora, caso o emissor fosse obrigado por lei a repassar esse dinheiro dentro de um prazo de tempo menor -- como vem aventando o governo --, ele teria de recorrer ao mercado financeiro para pegar dinheiro emprestado.

Isso traz implicações óbvias.

Caso o emissor seja um grande banco, ele não terá dificuldade nenhuma em conseguir este financiamento de forma barata. Com efeito, ele pode nem precisar recorrer a financiamento: ele pode simplesmente usar seu capital próprio. Por outro lado, caso o emissor seja uma instituição financeira pequena, de baixo capital -- como uma fintech --, sua situação pode se tornar insustentável.

Uma empresa pequena, com um capital pequeno, inevitavelmente terá de pagar juros muito altos para obter empréstimos recorrentes. Não há como ela concorrer com os grandes bancos neste mercado.

Pior: mais emissores tendo de recorrer ao mercado de crédito para pegar dinheiro emprestado para então repassar esse dinheiro a credenciadoras (e daí para lojistas) não é exatamente uma medida propícia a uma redução de juros no mercado financeiro. No mínimo, mais demanda por crédito -- de um segmento que até então pouco o utilizava -- tende a elevar os juros, e não a reduzi-los, como almeja o governo.

Tal medida, portanto, embora seja boa à primeira vista (principalmente para os lojistas), pode não só levar a um aumento dos juros, como pode também levar a uma concentração ainda maior do mercado de emissores. Os pequenos emissores (fintechs) simplesmente não terão como concorrer em pé de igualdade com os grandes (bancos).

Aquela que aparentemente seria uma lei punitiva para os grandes bancos pode acabar sendo ótima para eles: sua concorrência menos poderosa será a mais prejudicada.

Adicionalmente, além do aumento geral dos juros de mercado, tal medida tende a gerar um aumento dos juros do rotativo do cartão de crédito.

É isso o que veremos.

Por que os juros do cartão de crédito são os maiores

Voltemos ao exemplo da churrascaria. A sua fatura foi de R$ 100. Mas suponha que você opte por pagar apenas o valor mínimo permitido, que equivale a 15% da fatura total. (Para simplificar, vamos supor que toda a fatura se resuma ao gasto na churrascaria).

Portanto, em vez de pagar a fatura inteira (R$ 100), você decidiu pagar apenas R$ 15.

Ao fazer isso -- pagar menos que o total --, você está entrando no chamado crédito rotativo.

Na prática, isso significa que o emissor -- o banco -- está lhe fazendo um empréstimo de R$ 85.

Mas não se trata de um empréstimo qualquer. Esse é o tipo mais arriscado de empréstimo que um banco pode fazer.

Para começar, não se trata de um empréstimo para investimento. Não é um dinheiro que você está pegando para abrir um empreendimento. Não é um empréstimo que será usado por você para aumentar a sua renda futura (o que possibilitaria a quitação desse empréstimo).

Trata-se, na prática, de um empréstimo voltado para o consumo puro. E pior: um empréstimo sem nenhuma garantia. É o empréstimo menos seguro possível.

Normalmente, empréstimos voltados para o consumo são os mais caros do mercado exatamente porque eles não criam renda futura. Ao não criarem renda futura, eles não facilitam a sua quitação. Uma coisa é você pegar um empréstimo para empreender (o que possibilitará uma renda futura); outra coisa, bem diferente, é você pegar um empréstimo para viajar, pagar hotel, comprar uma roupa, um sapato ou para almoçar.

Mas mesmo entre os empréstimos voltados para o consumo há diferenças.

Por exemplo, um empréstimo utilizado para comprar um automóvel fornece uma garantia para o banco: na pior das hipóteses, ele pode arrestar o carro, vendê-lo e reaver uma parte do empréstimo.

Já um empréstimo feito pelo crédito consignado permite ao banco reter o dinheiro do tomador do empréstimo sempre que entrar algum dinheiro em sua conta.

Com efeito, mesmo o cheque especial fornece mais garantias que o rotativo. Na pior das hipóteses, o banco pode confiscar o dinheiro que eventualmente entrar na conta do inadimplente.

Já com o rotativo do cartão de crédito, porém, nada disso é possível. Não há nenhuma dessas garantias. O banco do indivíduo que entrou no rotativo não necessariamente é o mesmo banco emissor do cartão. Sendo assim, simplesmente não há acesso do banco emissor ao dinheiro do inadimplente.

Mas ainda piora.

Por absoluta falta de educação financeira, muitas pessoas utilizam o cartão de crédito porque estão sem dinheiro. "Ah, quero comprar uma roupa, mas estou sem dinheiro. Vou usar o cartão de crédito". E aí, quando a fatura chega, elas continuam sem dinheiro. E então acabam entrando no rotativo. E, uma vez no rotativo, vão empurrando com a barriga.

Vale ressaltar essa obviedade: só entra no rotativo do cartão de crédito quem, por definição, não tem dinheiro para saldar a fatura. Por mais que isso possa soar ofensivo, essa é a realidade.

Ou seja, o rotativo é um crédito concedido a quem não tem renda para quitá-lo. É uma prática extremamente arriscada para o emprestador.

E,

em caso de inadimplência, não há como os bancos reaverem esse dinheiro. Não há

consignado, não há arresto de bens, não há penhoras, não há ativos que possam

ser tomados para se saldar as contas.

Trata-se, portanto, de um crédito concedido a quem não tem garantia nenhuma

para oferecer em troca.

Não tem como os juros serem baixos em uma modalidade dessas.

Como adendo, eis uma informação assustadora: em 2013, 77% da população brasileira tinha cartão de crédito. E 72% não sabia quanto pagava de juros no crédito rotativo. (Fonte) Ou seja, três em cada quatro brasileiros possuem um cartão de crédito, e quase todas essas pessoas não sabem quanto pagam de juros no rotativo.

A consequência disso? Ao final de 2015, as dívidas no rotativo já estavam em incríveis R$ 32,9 bilhões. Pior: essa modalidade representava nada menos que 10% de todo o crédito às famílias. Já a inadimplência chegava a incríveis 47%. O rotativo supera inclusive o cheque especial como modalidade de crédito.

Ao passo que, em outros países, cartão de crédito é exclusividade de rico -- o que acaba tornando bastante seletiva sua posse, influenciando para baixo os juros do rotativo --, no Brasil ele é algo popular. Assim, muitas pessoas de baixa renda utilizam seu cartão de crédito sem conhecer o mais básico sobre seu funcionamento, e quase sempre recorrem ao rotativo por estarem sem renda, empurrando os juros dessa modalidade para cima.

É realmente de se estranhar que, sob todas essas condições, os juros dessa modalidade sejam estratosféricos?

Pior: se muitos entram no rotativo com os juros já astronômicos, imagina então se eles fossem baixos?

E se o governo reduzisse o prazo?

Agora, apenas imagine o que ocorrerá com os juros do rotativo caso o governo imponha uma lei reduzindo para 2 dias o prazo máximo de repasse dos emissores para os lojistas?

No exemplo da churrascaria acima, em que você pagou apenas 15% da fatura, o emissor primeiro recebeu seus R$ 15 e só então viu que tinha de pegar emprestado o restante para repassar ao credenciador e à bandeira.

Ou seja, após receber seus R$ 15, o emissor terá de pegar emprestado mais R$ 83,50 (e não R$ 85, pois o emissor fica com 1,5% do valor total) para repassar ao credenciador e à bandeira.

Já com a nova lei, primeiro o emissor terá inevitavelmente de pegar emprestado R$ 98,50 para repassar ao credenciador e à bandeira. Não há alternativa. E então, só depois de 36 dias é que ele saberá se a fatura será paga integralmente por você ou se você decidiu entrar no rotativo.

Se a fatura for paga integralmente por você (R$ 100), o emissor poderá quitar o empréstimo de R$ 98,50 (mais juros) que ele fez no mercado financeiro. Já se você pagar apenas R$ 15 e entrar no rotativo, o emissor ainda ficará com um empréstimo de R$ 83,50 pendente, que já está acumulando juros há 36 dias, e o qual agora terá de ser seguidamente rolado.

Com esse arranjo, você acha que os juros que os emissores cobrarão no rotativo tendem a cair ou a subir?

A proposta de reduzir os juros do rotativo na marra

Que os juros do rotativo no Brasil são estratosféricos, isso é senso comum. Não é a intenção deste artigo dizer que os valores cobrados atualmente são economicamente sensatos. Mas também não há como dizer que eles estão totalmente errados.

Por isso, é de causar espécie um projeto de lei do senador Lindbergh Farias (PT-RJ) que visa a limitar os juros do rotativo a duas vezes a taxa do Certificado de Depósito Interbancário (CDI). Na prática, o rotativo passaria a ser, no máximo, igual ao dobro da SELIC, que hoje está em 13,75% ao ano.

Caso isso prosperasse, o rotativo ficaria mais barato até mesmo que empréstimos para pequenas empresas.

Ou seja, se você estourasse seu cartão de crédito comprando roupas e sapatos, e entrasse no rotativo, você pagaria juros menores que empreendedores que estão expandindo seus negócios, adquirindo maquinários e contratando mão-de-obra.

Quero crer que tal proposta não será aprovada. Entretanto, não é nada impossível que uma proposta semelhante -- apenas um pouco menos bizarra -- venha eventualmente a ser aprovada em um futuro não muito distante.

Assim, o que ocorreria caso o governo estipulasse um teto aos juros do rotativo?

Essa é fácil.

Dado que o rotativo deixaria de ser lucrativo para os emissores, a primeira coisa que ocorreria é que estes iriam restringir ao máximo a concessão de novos cartões de crédito. Apenas pessoas com um ótimo histórico de crédito conseguiriam um. Adicionalmente, haveria uma restrição intensa sobre os cartões já existentes.

Pessoas que até então entravam frequentemente no rotativo e que possuíssem histórico ruim não mais teriam seus cartões validados nas máquinas. E vários outros cartões seriam cancelados por inadimplência. Não compensaria manter essas pessoas.

Mesmo o mais disciplinado dos pobres não conseguiria um cartão. Os pobres mais economicamente prudentes acabariam pagando pelo comportamento dos pobres mais economicamente destrambelhados.

Obviamente, as anuidades subiriam. E muito.

Mas

a coisa se expande. Com o cancelamento dos cartões, as bandeiras e os

credenciadores deixariam de ganhar dinheiro com as taxas cobradas nas

transações. Consequentemente, as tarifas aumentariam. E novas taxas seriam

criadas. Os prudentes pagariam a conta. E os destrambelhados ficariam sem

nada.

No final, ter cartão de crédito voltaria a ser luxo dos ricos.

Conclusão

Várias pessoas vibraram com os rumores de que o governo estava estudando uma lei impondo que os emissores de cartão de crédito tenham um prazo de apenas dois dias para repassar o dinheiro aos lojistas. "Isso acabará com a farra dos bancos!", disseram os mais animados.

Aparentemente eles se esqueceram de que os bancos nunca se dão mal em uma economia. Quem se estrepa sempre são os pequenos -- no caso, as fintechs.

Tal lei, caso aprovada, seria ótima para os bancões, pois aniquilaria a incipiente concorrência representada pelas fintechs.

A medida também geraria um inevitável aumento dos juros tanto do rotativo quanto do mercado em geral.

Quanto à imposição de um teto para os juros do rotativo, os bancos até poderiam ser afetados, mas os mais pobres -- principalmente os mais prudentes e frugais -- seriam aqueles que seriam realmente prejudicados. Eles ficariam sem nenhum cartão de crédito.

Como este Instituto não se cansa de repetir, não existe mágica na economia. Leis econômicas não podem ser repelidas por decreto e por "vontade política". Se isso fosse possível, Cuba e Venezuela seriam potências.

Quer reduzir os juros do cartão? Comece reduzindo o peso e os gastos do estado. E então defenda uma moeda sólida e estável. Sem ambas as coisas, nada feito.

Impossível haver juros baixos se há um mamute sugando todo o crédito disponível para financiar suas despesas correntes e há uma moeda que perde poder de compra aceleradamente.

Inflação de preços na meta e teto de gastos: isso já seria um bom começo para reduzir os juros do rotativo.

_________________________________________

Leia também:

Cinco motivos de os juros serem altos no Brasil

A explosiva situação fiscal do governo brasileiro - em dois gráficos

A social-democracia no Brasil entrou em colapso - abandonemos os delírios e sejamos mais realistas

Surpresa! Desde o real, preços regulados pelo governo subiram muito mais que os preços de mercado

Comentários (150)

Deixe seu comentário