Economia

Na política monetária dos EUA, as relações de causa e efeito deixaram de ser previsíveis

Na política monetária dos EUA, as relações de causa e efeito deixaram de ser previsíveis

A política monetária que vem sendo implantada pelo Banco Central americano desde o final de 2008 logrou a façanha de inverter completamente as possíveis relações de causa e efeito. Antes de 2008, quando o Fed expandia a base monetária, era possível prever que haveria um aumento nos preços. E quanto ele contraía a base monetária -- ou, mais corretamente, quando ele reduzia o ritmo de crescimento da base monetária --, era possível prever que haveria uma diminuição da inflação de preços. E ambas as relações de causa e efeito de fato ocorriam.

No arranjo atual, no entanto, não mais é possível prever essa relação.

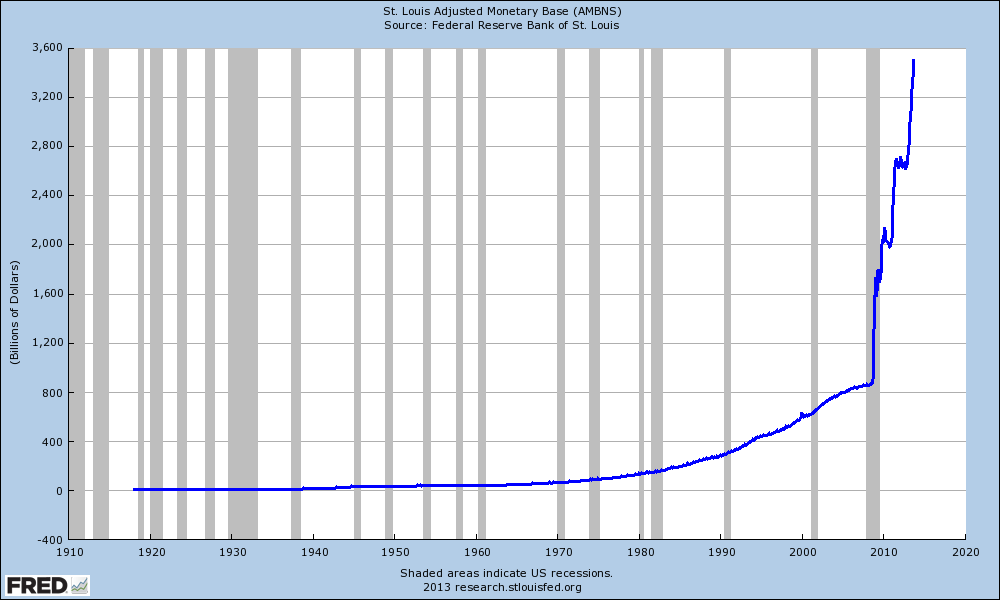

Comecemos pelo fato de que o Federal Reserve começou a expandir acentuadamente a base monetária no final de 2008. Desde aquela data, que já está completando cinco anos, o Fed mais do que quadruplicou a base monetária. Isso nunca havia acontecido até então.

Gráfico 1: evolução da base monetária

No entanto, os preços praticamente não se mexeram desde 2008.

Não há nenhuma dúvida de que, durante 5 anos, houve a mais acentuada expansão da base monetária na história dos EUA, e, não obstante, os preços mal se mexeram. Antes de 2008, sempre se imaginou que, se o Federal Reserve quadruplicasse a base monetária em um período de 5 anos, isso geraria uma hiperinflação. Mas não gerou. E por que não?

A explicação é que os bancos, pelo menos até o momento, vêm se recusando a emprestar todo este dinheiro criado pelo Fed. Eles estão se recusando a emprestar um dinheiro que eles legalmente podem emprestar. Considerando-se toda a expansão da base monetária, e o fato de que o compulsório não foi alterado, os bancos não emprestaram praticamente nada do dinheiro que o Fed lhes deu.

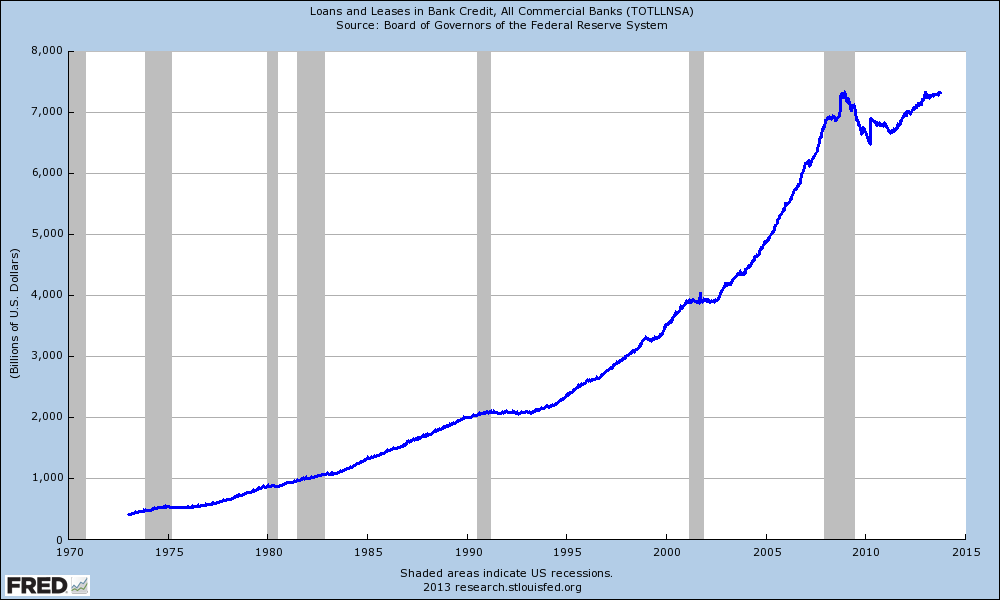

O gráfico abaixo mostra a evolução da carteira de crédito do sistema bancário. Note que, após algumas oscilações, o nível está praticamente igual ao de 2008.

Gráfico 2: evolução dos empréstimos bancários

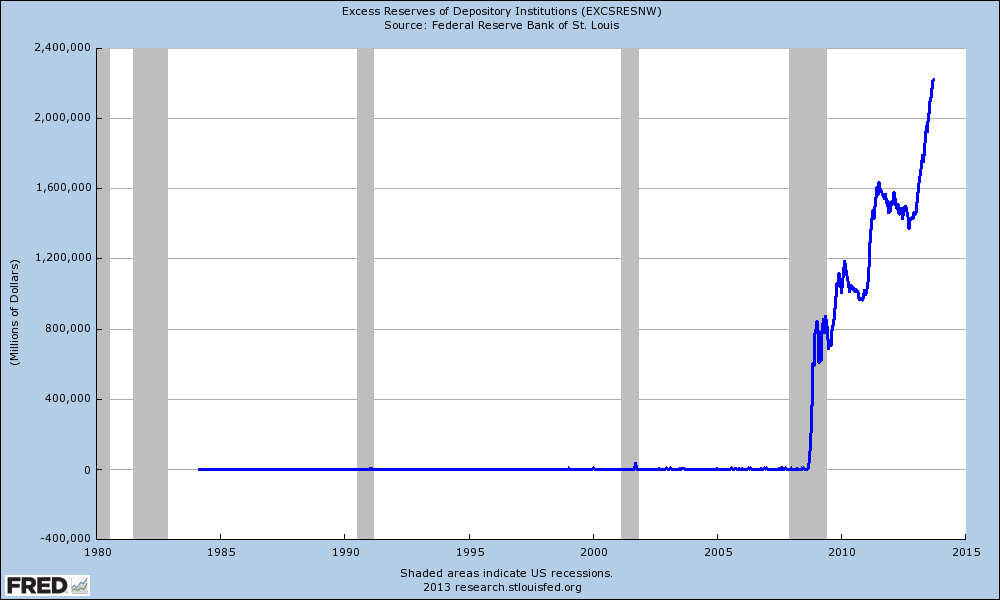

O explosivo aumento da base monetária não se transformou em empréstimos bancários porque a quase totalidade deste aumento transformou-se em "reservas em excesso". "Reservas em excesso" são as reservas que os bancos mantêm voluntariamente depositadas junto ao Fed, além do volume determinado pelo compulsório. Os bancos não emprestaram todo o dinheiro que o Fed lhes deu porque eles aumentaram suas "reservas em excesso" em mais de US$2 trilhões. Os bancos, em vez de emprestar, preferem manter este dinheiro voluntariamente depositado junto ao Fed, que está pagando juros de 0,25% ao ano sobre este montante.

Gráfico 3: evolução das reservas em excesso

Tal postura não foi prevista por ninguém antes de 2008.

Como os bancos não se mostraram propensos a emprestar este dinheiro durante os últimos 5 anos, o processo de expansão da oferta monetária por meio do sistema bancário de reservas fracionárias simplesmente não ocorreu. A base monetária explodiu, mas a concessão de empréstimos pelo sistema bancário -- que é o que realmente gera um aumento da quantidade de dinheiro na economia -- não aumentou.

Perspectivas

Para mostrar como isso alterou radicalmente as relações de causa e efeito da política monetária americana, vejamos o que aconteceria caso o Fed finalmente parasse de criar dinheiro. Suponha que ele decida estabilizar a base monetária, parando de comprar títulos da dívida do governo americano. Ou seja, o Fed não mais aumentaria a base monetária; ele não mais compraria nenhum título da dívida pública que está em posse do sistema bancário. O que ocorreria? Vejamos.

O governo federal americano está incorrendo em um déficit orçamentário de US$750 bilhões ao ano. Ele vende estes títulos para o sistema bancário, que os revende para o Fed. Atualmente, metade dos títulos emitidos pelo Tesouro americano durante o ano é comprado pelo Fed (o Fed compra estes títulos dos bancos). Logo, é factível imaginar que, caso o Fed parasse de comprar esses títulos, reduzindo totalmente a liquidez deste mercado, a reação imediata seria um forte aumento nas taxas de juros de longo prazo. Com o Fed fora de cena, pelo menos metade das compras de títulos deixaria de ser feita pelos bancos caso as taxas de juros se mantivessem inalteradas.

Agora, aprofundemos um pouco mais. Suponhamos que o Fed resolva reverter todo aquele aumento da base monetária. Ou seja, ele começa a contrair a base monetária (que é o que Bernanke sempre disse que faria). Para contrair a base monetária, o Fed tem de vender títulos da dívida pública que estão em sua posse. Tal postura necessitará de uma enorme quantidade de compradores para estes títulos. Mas há um agravante: não apenas teria de haver compradores para estes títulos que o Fed passou a vender, como também teria de haver compradores para aqueles US$750 bilhões em títulos que o Tesouro também está vendendo para financiar seu déficit. Ou seja, os investidores agora teriam de ser persuadidos a emprestar volumosas quantias de dinheiro para o governo federal, principalmente a longo prazo. Eles teriam de ser convencidos de que isso é uma ótima ideia.

Há apenas uma maneira de o governo federal americano persuadir os investidores a comprar títulos sob estas condições: pagar taxas de juros mais altas. Se isso ocorrer -- isto é, se os juros dos títulos públicos vendidos pelo Tesouro aumentarem --, os bancos ficarão em boa situação. De um lado, eles agora poderão pagar juros de 1% ao ano para seus correntistas (atualmente, os juros não chegam a 0,25% ao ano); de outro, eles poderão emprestar para o governo federal a juros de 6% ao ano, ou mais. Ou seja, os bancos terão um enorme benefício. Eles passarão a ganhar um bom dinheiro com esse spread, algo que não ocorre atualmente.

Ato contínuo, os bancos começarão a reduzir suas "reservas em excesso" depositadas junto ao Fed. Aqueles valores do gráfico 3 começarão a desabar. Os bancos emprestarão esse dinheiro para o governo americano, que então irá gastá-lo, fazendo com que o dinheiro entre no sistema bancário de reservas fracionárias e seja multiplicado. Assim, ao contrário de tudo o que ocorreu desde 2008, os bancos começariam a emprestar.

Nesse ínterim, o Fed, com o intuito de reduzir a base monetária, poderia vender US$1 trilhão de títulos do Tesouro em sua posse, desta forma contraindo a base monetária de US$3,6 para US$2,6 trilhões. Isso representaria uma substancial deflação da base monetária, mas não teria nenhum efeito anti-inflacionário; os preços poderiam facilmente chegar a um valor anualizado de 100% em um curto espaço de tempo. Por quê? Por causa de toda a inflação monetária que estaria ocorrendo. Os bancos, em busca de uma alta taxa de retorno paga pelo governo americano -- que é considerado um tomador de empréstimo de baixíssimo risco --, retirariam dinheiro das reservas em excesso e emprestariam para o governo federal. E eu posso garantir que o governo americano gastará cada centavo que lhe derem. Não haverá parcimônia.

Logo, a quantidade de dinheiro na economia americana iria disparar. Finalmente, aquilo que muitos imaginaram que aconteceria em 2009, de fato estaria acontecendo agora. Quanto mais dinheiro for retirado das reservas em excesso para ser emprestado ao governo federal a taxas de juros mais altas, maior será a quantidade de dinheiro que será multiplicada pelo sistema bancário de reservas fracionárias. Isso levaria a um aumento sem precedentes na inflação de preços nos EUA.

Portanto, uma política monetária que normalmente seria rotulada de deflacionária iria, na realidade, gerar uma incomparável inflação de preços nos EUA.

Conclusão

No que tange à política monetária, os EUA estão vivendo em um mundo que está de cabeça para baixo. Trata-se de um mundo em que uma gigantesca expansão da base monetária levou a uma inflação de preços quase nula, e que uma maciça contração na base monetária pode facilmente levar a uma robusta inflação de preços, e talvez a uma hiperinflação.

É por isso que é extremamente difícil prever qual será o resultado de qualquer nova política monetária que venha a ser adotada pelo Fed. É por isso que o Fed não sabe o que fazer. A questão principal é que as pessoas agora têm de se acostumar com o fato de que as explicações tradicionais não mais se aplicam à política monetária americana. Os EUA estão em uma espécie de dimensão paralela. As trilionárias reservas em excesso mantidas pelos bancos distorceram e corromperam o sistema monetário a tal ponto que as relações de causa e efeito não mais são previsíveis.

Comentários (111)

Deixe seu comentário